近年来,国内清洁机器人龙头科沃斯可谓流年不利,如果说2022年的业绩下滑还可以归结为全行业的问题,那么2023年的再度扑街就只能从自己身上找原因了。

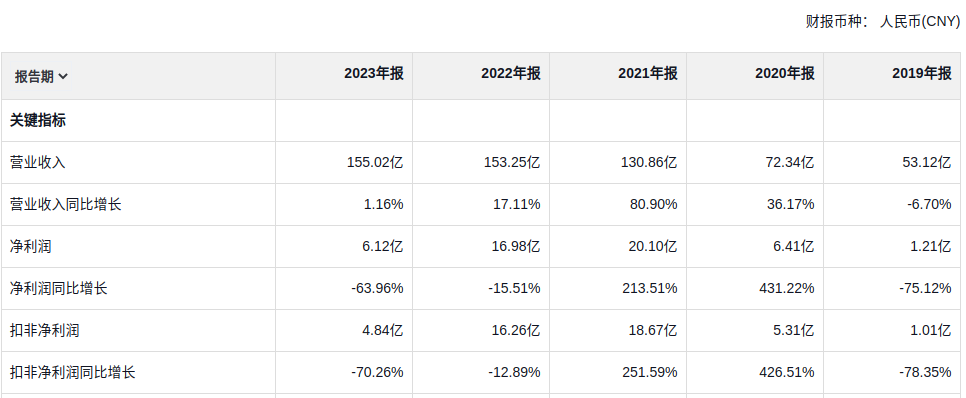

全年公司仅实现营业收入155.02亿、净利润6.12亿、扣非净利润4.84亿,分别同比+1.16%、-63.96%、-70.26%。

对比隔壁石头科技的风生水起,简直是一片狼藉。(2023年,石头科技营业收入、净利润、扣非净利润分别同比增长30.55%、73.32%、52.46%)

进入2024年之后,情况依然没有好转,一季报数据显示1-3月份公司实现营业收入34.74亿、净利润2.98亿、扣非净利润2.87亿,分别同比+7.35%、-8.71%、+0.26%,始终没有从疲弱中走出。

反观石头科技,一季度营业收入、净利润、扣非净利润分别同比增长58.69%、95.23%、110.03%,再度迎来井喷。

反差为何如此之大呢?原因就在于科沃斯的降价战略并没有起到刺激消费的作用,反而是直接将利润带入了沟里。相反竞争对手石头科技凭借创新型新品热销,抢走了不少的市场份额。

早在2022年下半年,伴随疫情环境下清洁机器人市场的低迷,科沃斯率先打响了降价第一枪,按照管理层的说法:“对于扫地机行业除了降价是否还有其他刺激销量的方法,相信全行业都在思考,但目前还没有明确的答案。”于是X1、T10等拳头产品的价格均应声下降了20%以上。

然而,没想到这一杀敌三千、自损八百的做法,完全没有产生想象中的降维打击效果。对于降价“抠抠搜搜”的石头科技,反而凭借“微创新”推出爆款新品,先下一城。

显然,此番PK中科沃斯完败,在经营思维上吃了不小的亏。

作为旁观者,我们要看到清洁机器人在国内仍然属于一个新兴的小众领域,截止2023年的市场渗透率只有6.1%,也就意味着100个家庭中,只有6个在尝试使用这类产品。

这6个愿意尝新的家庭,通常相对比较新潮,追求的明显不会是价格,

而是“扫地机一放,两手一摊,家里就能焕然一新”的感觉,所以使用体验感的诱惑才是第一的。

石头科技恰恰是抓住了这一点,2021年首发的拖布升降技术,能做到“自动识别地毯,避免打湿”,然后又推出仿生机械臂技术,大大优化了旗下产品的性能,受到了市场的热烈欢迎

与之相比,科沃斯的追新就显得有些乏善可陈了,2023年才加入拖布升降技术;仿生机械臂等,也是最晚入场。销量走衰,自然也就在所难免。

通过这个案例,我们大约也能看出清洁机器人其实是一个技术还不够成熟、稳定的行业,市面上的产品大多存在着不是这样就是那样的瑕疵,创新优化的余地很大。

这一点和白色家电的情况是截然不同的,换句话说技术创新很容易颠覆领先者的优势地位,目前还很难建立起有效的品牌护城河,所谓的行业格局,很可能短期内变得面目全非。

不过好在科沃斯依然据有相当规模的市场份额,石头的优势也并非不可逾越,只要知耻后勇,找到问题,有针对性的予以改进,还是有可能扭转颓势。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !