本周大盘延续探底走势,沪指六连阴,创出近期调整新低,但整体表现依然强于深成指、创业板、科创板指。截至周五收盘,沪指周线级别收出探底缩量十字星,初步具备一定的止跌意味,这还需要看下周能否收出放量中阳线予以确认,而其它几大指数均未出现明显止跌信号,预计下周股指间分化,沪强深弱的格局还将延续。

就热点方向看,鉴于中期业绩即将开始披露,业绩能否稳定增长将再次成为市场的重要关注点,这其中满足这一条件的板块就是高股息红利股,细分方向包括船舶、港口、电力、石油、煤炭、中字头、行业龙头等。此外,市场连续下跌后,不少近期被错杀个股也存修复的要求,具备较强弹性就是大科技方向,目前已有底部企稳迹象的细分板块包括消费电子、智能电网、AI、低空经济等。

那么,我就以高股息红利和大科技为两大方向,尝试删选一下个人看好的标的,当然,在择股过程中,我并没有单纯追求业绩最优、趋势最佳,而是兼顾平衡了下当前股价的性价比、可操作度等因素。

方向一:高股息红利

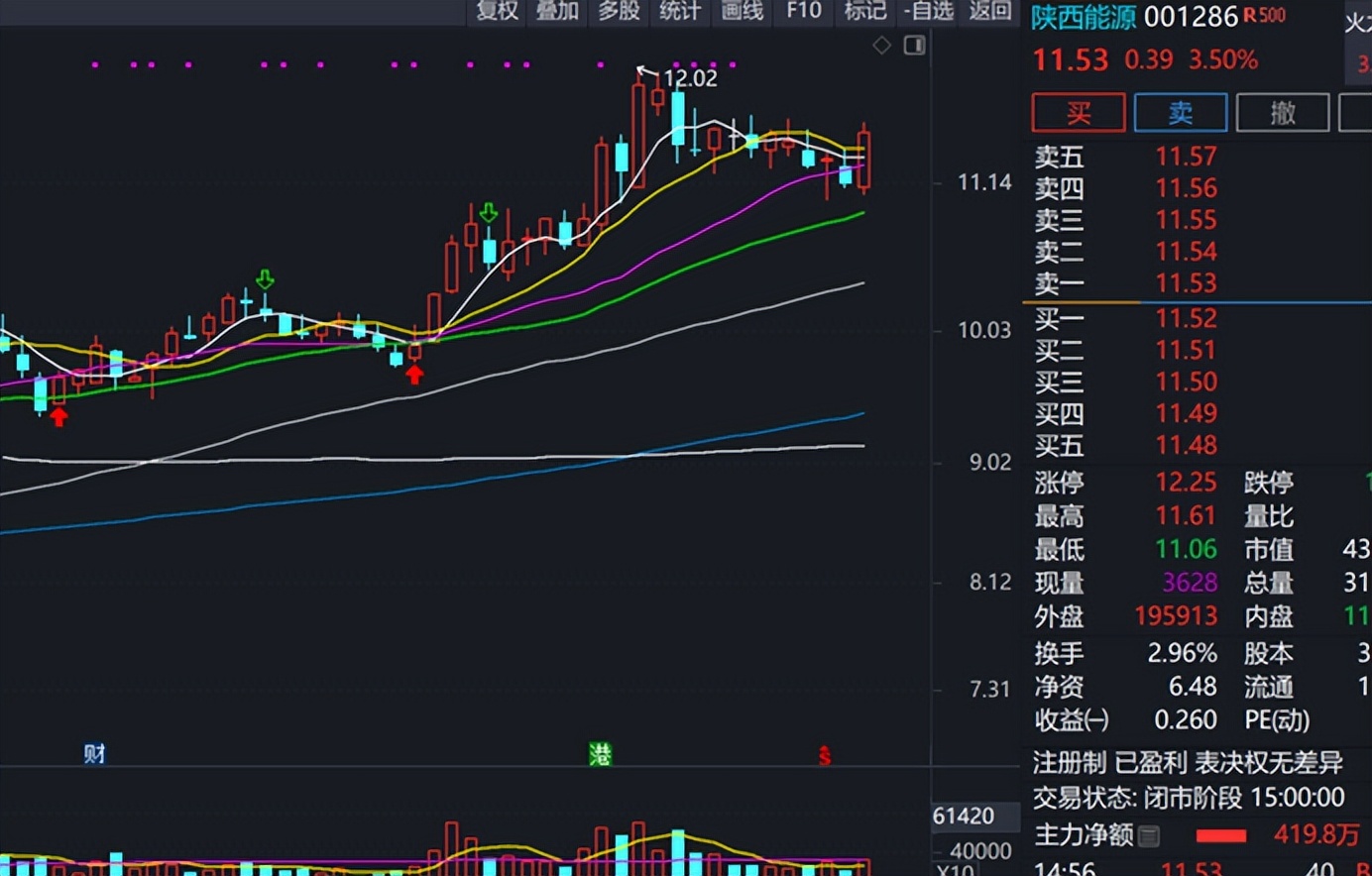

陕西能源(001286):

公司主营业务为火力发电、煤炭生产和销售,公司是陕西省煤炭资源电力转化的龙头企业。公司拥有煤炭保有资源量41.64亿吨,核定煤炭产能3,000万吨/年,其中,已投产产能为2,200万吨/年,在建产能为800万吨/年;另外,设计能力为400万吨/年的丈八煤矿项目正在办理核准。公司煤炭资源储备和生产能力位居陕西省前列,总体满足公司煤电一体化发展的资源需求。

目前,公司已核准的总装机容量中,煤电一体化和坑口电站装机容量占到 69.64%。公司下属清水川能源、赵石畔煤电均配套有煤矿,是典型的煤电一体化坑口电站;麟北发电就近使用园子沟煤矿的煤泥和矸石等燃料,吉木萨尔电厂处于新疆煤炭资源富集区,具有坑口电站优势。整体来看,公司煤炭生产和电力装机呈现供需平衡,可有效平滑煤炭价格波动带来的发电成本影响,稳定公司业绩。

截至6月29日,最近6个月以内共有 3 家机构对陕西能源的2024年度业绩作出预测,预测2024年每股收益 0.83 元,较去年同比增长 13.7%, 预测2024年净利润 30.99 亿元,较去年同比增长 21.28%。从分红情况看,公司自在A股上市后累计派现26.63亿元。 近三年,累计派现26.63亿元,年均归母净利润25.15亿元 ,累计派现/年均归母净利润为105.87%。

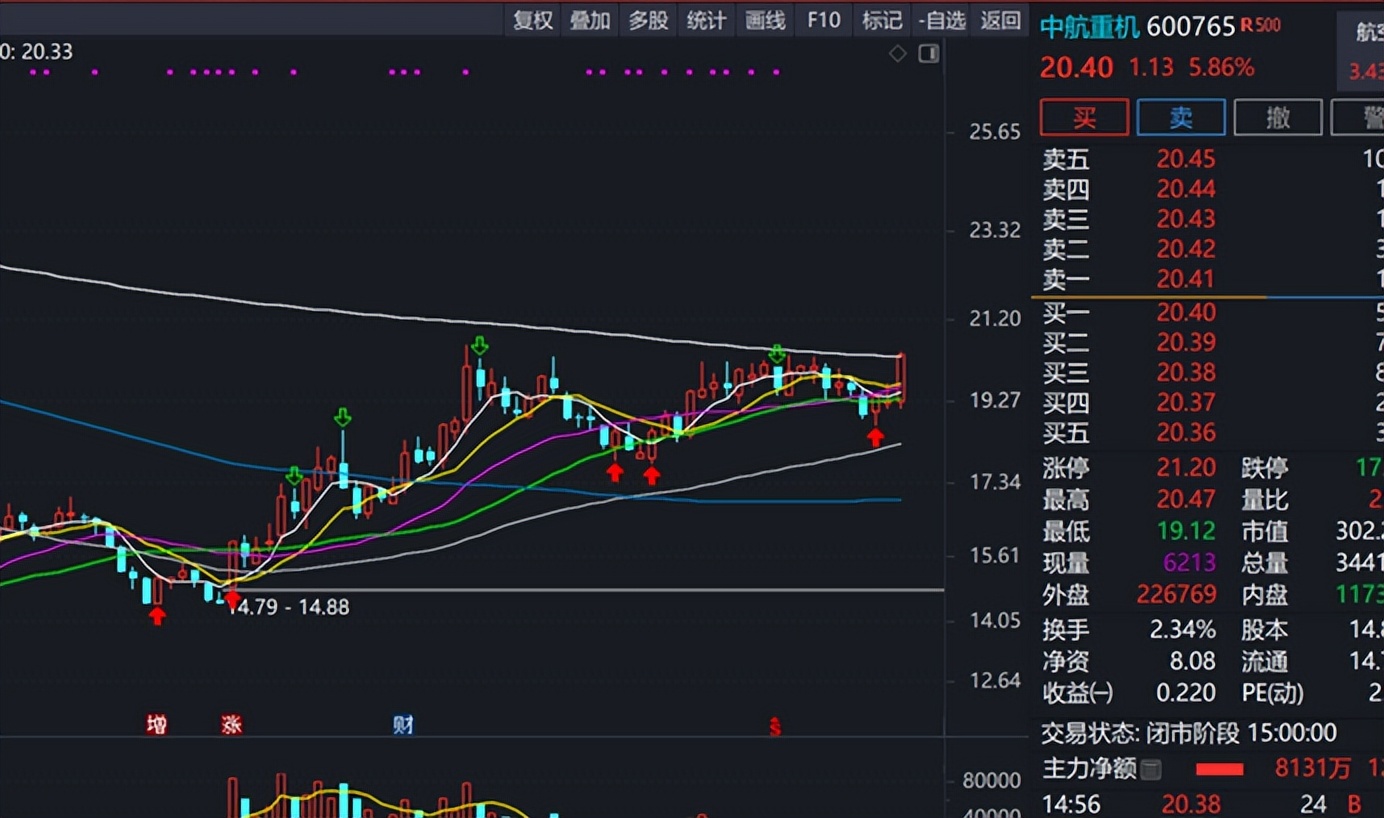

中航重机(600765):

公司主要从事锻铸、液压环控等业务,属于制造业中的铁路、船舶、航空航天和其他运输设备制造业。公司锻造业务涉及国内外航空、航天、电力、船舶、铁路、工程机械、石油化工、汽车等诸多行业。国内产品主要是飞机机身机翼结构锻件、中小型锻件,航空发动机盘轴类和环形锻件、中小型锻件,航天发动机环锻件、中小型锻件,燃汽轮机叶片,核电叶片,高铁配件,矿山刮板,汽车曲轴等产品。国外产品主要为GE、罗罗、IHI、ITP等公司配套发动机锻件,为波音、空客等公司配套飞机锻件。

公司液压环控业务主要包括液压和热交换器两部分。液压产品主要是高压柱塞泵及马达,产品广泛为航空、航天、工程机械等多个领域配套,部分产品出口欧美等国家和地区,为美国GE、史密斯等公司配套生产民用航空零部件。热交换器业务主要研制生产列管式、板翅式、环形散热器、胀接装配式、套管式热交换器及铜质、铝质(合金)、不锈钢等多种材质、多种形式的热交换器及环控附件,为国内航空航天、舰船兵器、工程机械、空压机、高铁、医疗、风电等军民用领域配套,民用产品实现批量出口。

截至6月29日,最近6个月以内共有 16 家机构对中航重机的2024年度业绩作出预测,预测2024年每股收益 1.07 元,较去年同比增长 18.89%, 预测2024年净利润 15.84 亿元,较去年同比增长 19.25%。从分红情况看,公司自在A股上市后累计派现12.70亿元。 近三年,累计派现8.20亿元,年均归母净利润11.40亿元 ,累计派现/年均归母净利润为71.96%。

中国电建(601669):

公司业务涵盖工程承包与勘察设计、电力投资与运营、设备制造与租赁及其他业务,具有规划、勘察、设计、施工、运营、装备制造和投融资等全产业链服务能力,能够为业主提供一站式综合性服务。公司坚持全球化经营、质量效益型运营和可持续发展目标,塑造具有全球影响力和卓越价值的品牌,为海内外客户提供创新性工程建设整体解决方案,以奉献清洁能源、绿色环境和精品建筑为己任,努力推动人类的可持续发展,实现世界的互联互通。

公司拥有完整的水电、火电、风电和太阳能发电工程的勘察设计与施工、运营核心技术体系,拥有代表国家综合竞争实力水电领域完备的技术服务体系、技术标准体系和科技创新体系。公司是水电和新能源产业的发起者、推动者,创造过全球最高大坝、最大规模地下厂房、最大光热电站、最大水光互补基地等一系列世界纪录。

截至6月29日,最近6个月以内共有 16 家机构对中国电建的2024年度业绩作出预测,预测2024年每股收益 0.85 元,较去年同比增长 24.54%, 预测2024年净利润 158.41 亿元,较去年同比增长 21.97%。从分红情况看,公司自在A股上市后累计派现171.23亿元。 近三年,累计派现59.28亿元,年均归母净利润114.29亿元 ,累计派现/年均归母净利润为51.86%。

中兴通讯(000063):

公司积极把握5G及未来演进、新基建、数智化转型、东数西算、双碳经济等重大机遇,坚持锚定目标、凸显优势,立足“数字经济筑路者”,持续发力“连接+算力+能力+智力”,助力客户及合作伙伴构筑极效绿色的数智底座和契合场景需求的数智综合解决方案,加速全社会数智化转型升级。在人工智能领域,公司持续加大投入,先后成立了多个产品线及实验室等专门机构支持智算算力发展和多样化智算解决方案的研发;以大模型为中心展开内部研发、运营的赋能提效,并秉承先自用再外溢的原则,致力于助力千行百业构建端到端的智算基础设施和企业数智化转型解决方案。通过持续强化DICT端到端全系列产品及数智化解决方案的竞争力,本集团市场份额稳步提升、市场格局进一步优化。

截至6月29日,最近6个月以内共有 24 家机构对中兴通讯的2024年度业绩作出预测,预测2024年每股收益 2.21 元,较去年同比增长 12.76%, 预测2024年净利润 105.60 亿元,较去年同比增长 13.24%。从分红情况看,公司自在A股上市后累计派现143.51亿元;A股派现120.70亿元,H股派现22.80亿元。近三年,累计派现65.83亿元,年均归母净利润80.73亿元 ,累计派现/年均归母净利润为81.54%。

中国船舶(600150):

公司准确研判形势和发展方位,持续优化造船能力和主建船型布局,加大科技研发投入,重点瞄准大型液化天然气(LNG)运输船、大型邮轮、双燃料超大型集装箱船、豪华客滚船、极地运输船、汽车运输船等中高端产品领域,对标世界一流水平,打造了一批主要技术指标达到国际先进水平的标准化、系列化精品船型。

各子公司深耕船海主业,推进产业基础工程和重大技术装备攻关,不断实现船舶产业链、供应链向高端化、绿色化、智能化发展,持续带动产业链现代化水平的不断提升。国产首艘大型邮轮顺利实现交付,外高桥造船已跨行业、跨地区吸纳超500家全球供应商,对船舶修造、母港、零售等相关产业链带来了巨大的推动作用。

截至6月29日,最近6个月以内共有 14 家机构对中国船舶的2024年度业绩作出预测,预测2024年每股收益 1.21 元,较去年同比增长 83.33%, 预测2024年净利润 54.58 亿元,较去年同比增长 84.55%。从分红情况看,公司自在A股上市后累计派现41.92亿元。 近三年,累计派现11.18亿元,年均归母净利润11.15亿元 ,累计派现/年均归母净利润为100.32%。

$陕西能源(SZ001286)$$中国船舶(SH600150)$$中国电建(SH601669)$

特别提示:

以上个股,仅供研究记录所用,资料均来自公开信息以及公司公告,非荐股,不建议操作,风险自担!

本文作者可以追加内容哦 !