能量饮料行业,近年来竞争激烈!

红牛作为能量饮料市场的领军品牌,其市场份额一直稳居前列。近年来随着其他品牌的崛起,逐渐形成了“一超多强”的格局。

说到可以和红牛相匹敌的公司,东鹏饮料榜上有名。

张坤在今年6月调研过东鹏饮料,那么东鹏饮料是怎么吸引到“公募一哥”关注的呢?

东鹏饮料旗下大单品东鹏特饮2023年营业收入超103亿元,同比增长26.48%。2023年“东鹏特饮”的销售量占比为43.02%,同比提升6.3个百分点,份额总和较红牛系整体高出12.2个百分点,连续第三年稳居市场第一。

这标志着东鹏特饮成功迈入“百亿大单品俱乐部”,也成为目前唯一百亿级本土能量饮料品牌。

东鹏饮料近几年财务状况优秀,业绩表现亮眼。

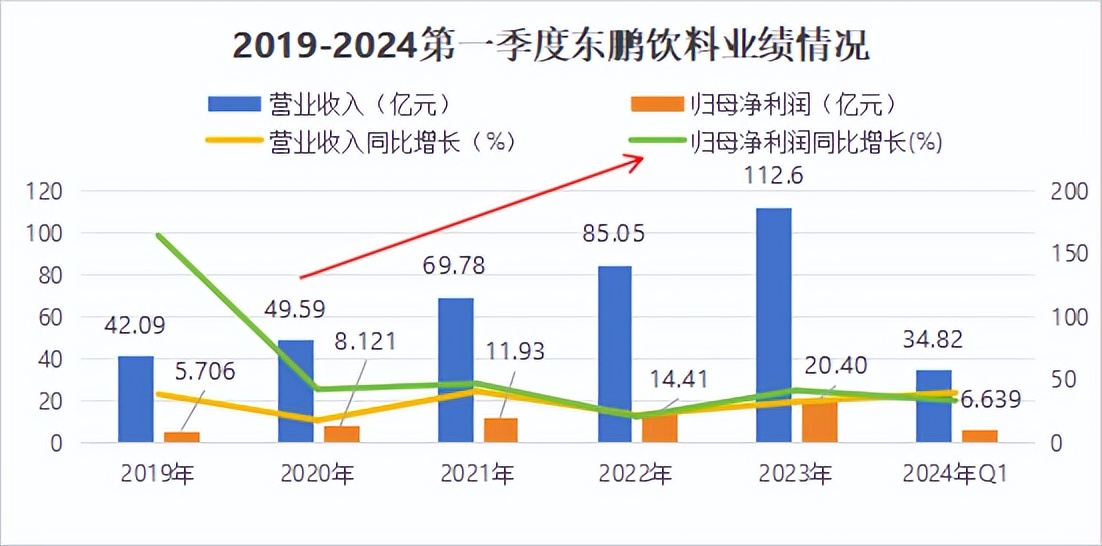

第一,营业收入和归母净利润持续增长

近五年,东鹏饮料的营收一直稳健增长,从2019年的42亿增长至2023年的112.6亿,年复合增速直逼28%;归母净利润增长迅速,从2019年的5.7亿增长至2023年的20.4亿,增长约3.6倍。

2023年,公司营业收入为112.63亿元,同比增长32.42%;归属于上市公司股东的净利润20.40亿元,同比增长41.60%。

2024年第一季度,公司的业绩高成长性再度显现,当期实现营收与归母净利润分别为34.8亿、6.6亿,同比增长39.8%与33.5%。

第二,盈利能力显著提升

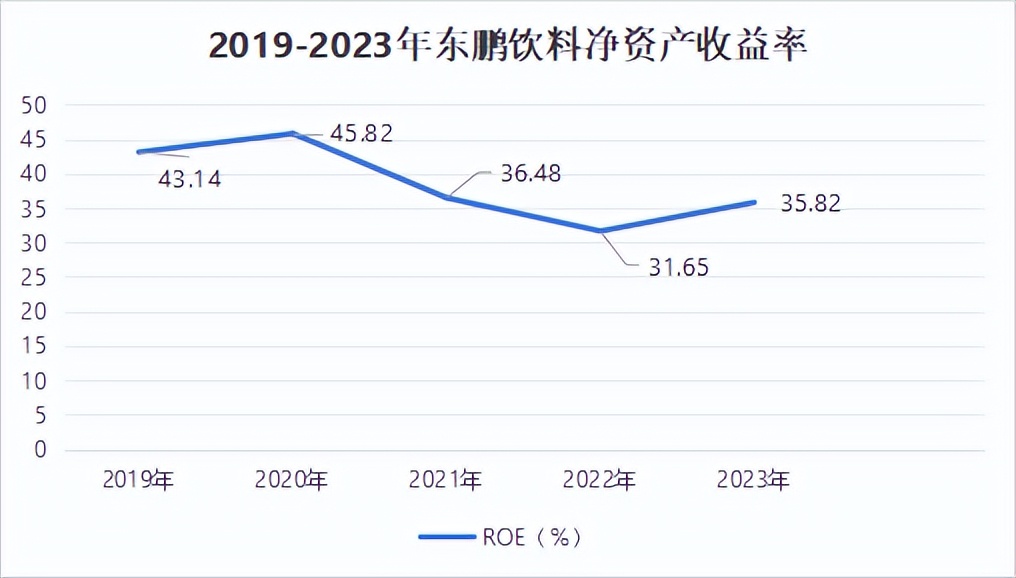

从净资产收益率来看,近五年东鹏饮料净资产收益率均超过30%,代表着公司的盈利能力极强且投资回报率高,足以与茅台媲美。

另外2023年相较2022年净资产收益率有了大幅提升,从2022年的31.65%提升至2023年的35.82%,下面我们分析一下提升的原因。

净资产收益率根据杜邦分析法可以拆解为销售净利率、总资产周转率和权益乘数,我们在下图可以看到近五年来有显著增长的主要是销售净利率。

净利率自2019年以来增长迅速,从2019年的13.56%增长至2023年的18.11%,2022-2023年也有小幅增长,从16.94%增长至18.11%。

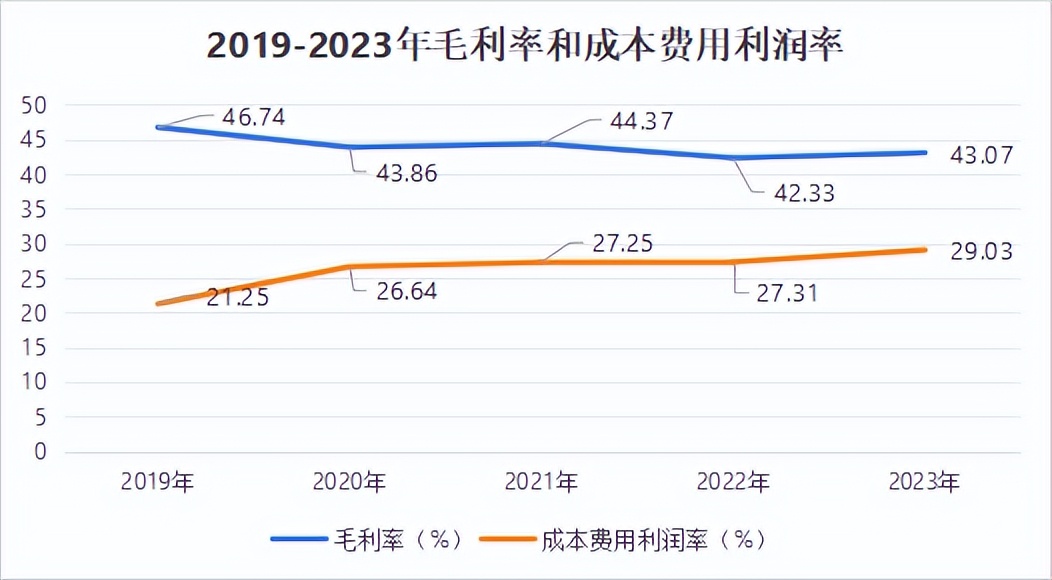

影响净利率的因素包括毛利率和期间费用等。

1.毛利率

我们从下图可以看出毛利率变化不大,从2022年的42.33%提升至2023年的43.07%,仅提升了1个百分点,因此毛利率不是推动净利率上涨的主要因素。

2.期间费用

对于期间费用的分析我们使用成本费用利润率这个指标,成本费用利润率是营业利润与成本费用总额之比,这个指标表明每付出一元成本费用可获得多少利润。

从下图我们可以看出成本费用利润率呈上升趋势,从2019年的21.25%提升至2023年的29.03%,这表明每付出一元成本费用可获得的利润增加。东鹏饮料通过战略规划、精细化管理、原材料采购价格下降、规模效应和数字化运营等多种手段,显著增强了其成本费用管控能力。

那么公司未来还有哪些业绩增长点呢?

第一,能量饮料行业还有较大市场空间

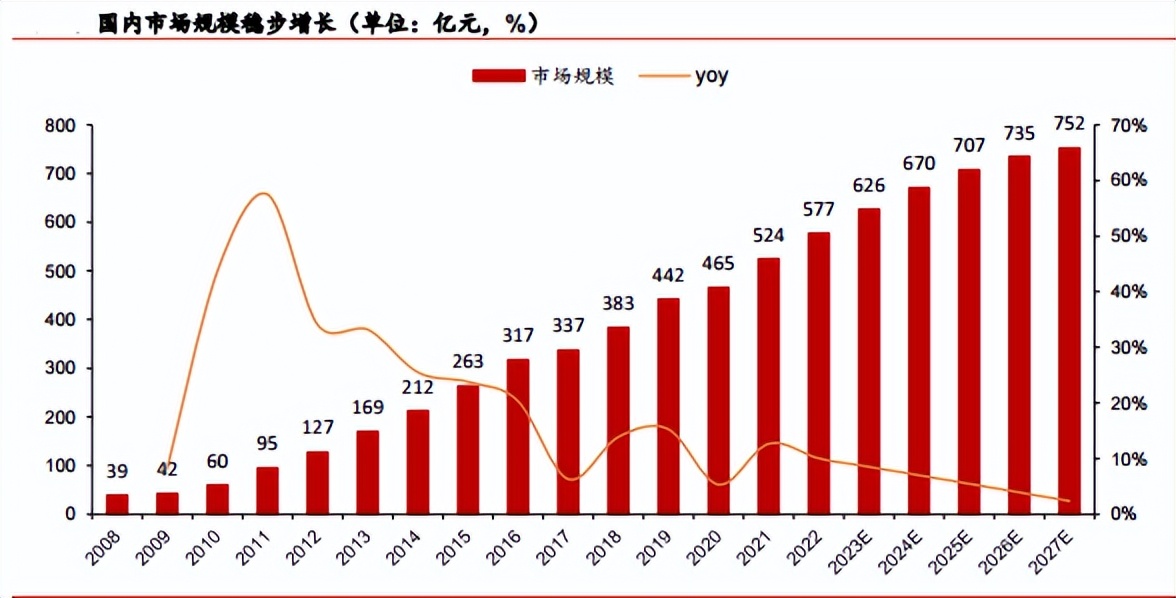

一方面,功能性饮料在中国的市场规模在不断增长。

2008年以来,国内市场规模迅速增长,2008年国内市场规模仅为39亿元,2022年就已经达到577亿元,整整翻了14倍。据预测,2027年中国能量饮料市场规模能够达到752 亿元。

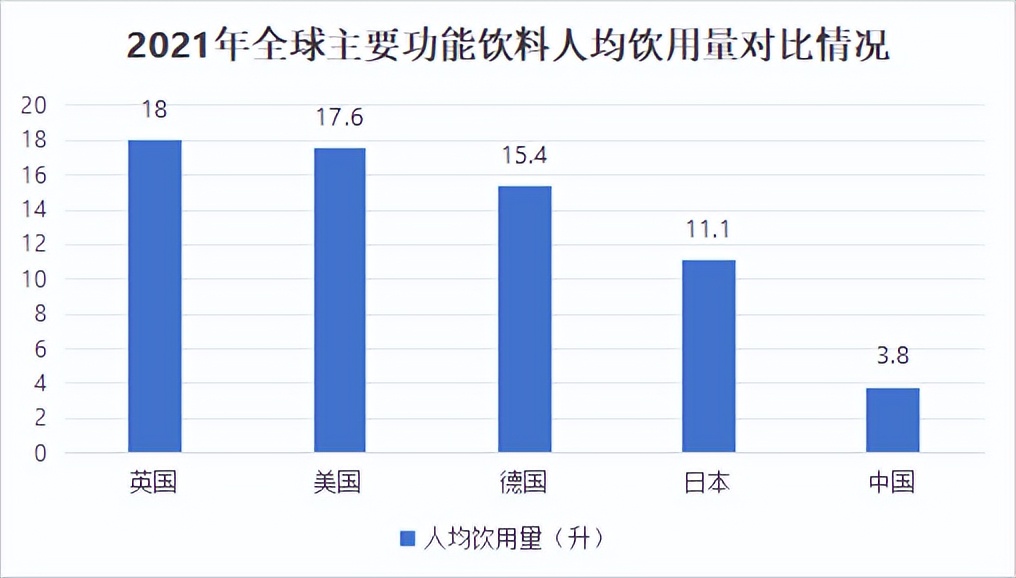

另一方面,从发达国家能量饮料人均消费量来看,中国能量饮料人均消费量仍有较大潜力。

数据显示,2021年中国年人均能量饮料消费量为3.8升,距离英国的18.0升、美国的17.6升、德国的15.4升及日本的11.1升仍有较大发展空间。

作为能量饮料行业的龙头企业,东鹏饮料无疑将在这场市场扩张中占据重要位置。凭借其在品牌、品质、渠道等方面的优势,东鹏饮料将能够充分享受市场规模增加带来的红利。

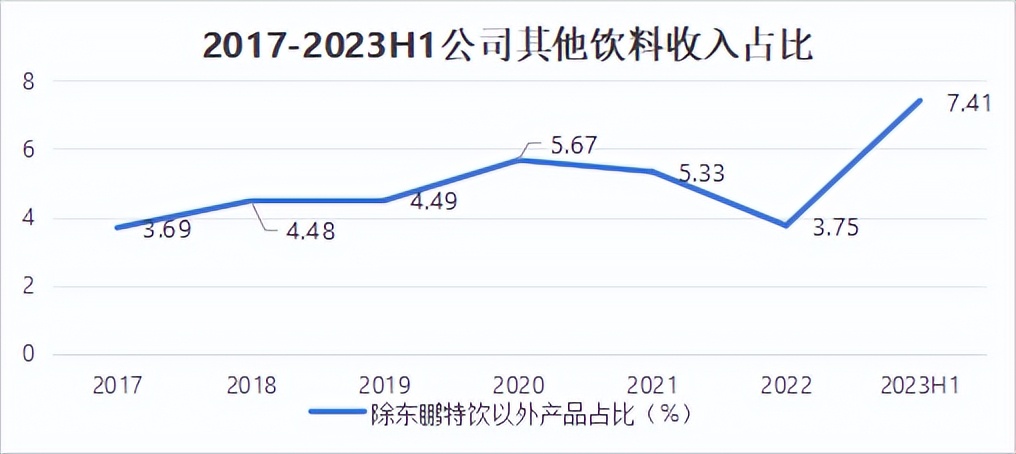

第二,打造第二增长曲线

东鹏饮料制定了以能量饮料为第一发展曲线,以咖啡饮料、电解质饮料为第二发展曲线的发展战略。我们从第二增长曲线对收入的贡献率以及第二增长曲线未来的发展空间两方面来分析。

除东鹏特饮外其他饮料对收入的贡献率从2017年的3.69%提升至2023年上半年的7.41%,提升了接近4个百分点,尤其是2023年上半年,其他饮料对收入的贡献率更是显著提升。

咖啡饮料方面,2017年我国即饮咖啡市场规模仅有70.44亿,2021年突破百亿,2022年市场规模达到115.85亿,2017-2022年复合增长率达到10.46%,预计2027年即饮咖啡市场将突破150亿。

电解质饮料方面,2020年我国电解质饮料市场规模仅9亿元,2022年即达26亿元。但对比日本年均超8L的人均电解质消费量,我国电解质饮料人均年消费量仅为1L左右,尚有广阔增长空间。

随着市场渗透率的不断提高,第二增长曲线将为公司创造巨大的增长空间。

这种成长趋势,已经开始显现。

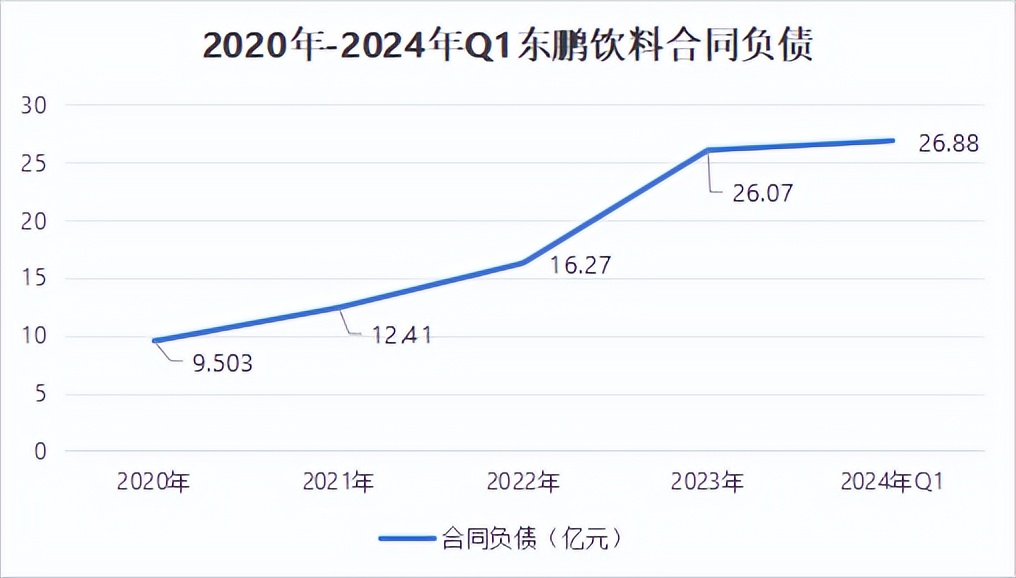

一个公司的合同负债情况可以反映公司的订单数量。从下图我们可以看出,2020年-2023年第一季度合同负债总体呈上升趋势,从2020年的9.503亿元增长至2023年的26.07亿元。合同负债数量的增长反映了公司订单数量的增长,意味着公司有更多的收入来源和更稳定的市场地位。

更为强悍的是,2024年第一季度,公司的合同负债已经高达26.88亿元,公司有望维持高成长!

最后总结一下,东鹏饮料作为能量饮料行业龙头,具有极强的盈利能力和亮眼业绩。随着市场渗透率提高和第二增长曲线打造,公司未来的发展非常值得期待!

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !