申明:以下预测内容仅供参考,不能作为交易的依据!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$乔锋智能(SZ301603)$

乔锋智能(301603):公司是一家专业从事数控机床研发、生产及销售的高新技术企业;现有产品包括立式加工中心、龙门加工中心、卧式加工中心等品类八十多种中高档机型,广泛应用于通用设备、消费电子、汽摩配件、模具、工程机械、军工、能源、医疗器械、航空航天、5G通讯等行业。

基本财务数据:

公司2021-2023 年分别实现营业收入13. 10亿元/15.48亿元/14.54亿元,增长率依次为70.78%/18. 20%/-6. 10%;实现归母净利润2.31亿元/1.91亿元/1.69亿元,增长率依次为86.17%/-17. 65%/-11. 24%。最新报告期,公司2024年1-3月实现营业收入3.68亿元,同比增长5.12%;实现归母净利润0.51亿元,同比增长31. 66%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

公司预计2024年1-6月实现营业收入7.78亿元至8.53亿元,较上年同期增长2.37%至12.25%,预计实现归母净利润1.04亿元至1.13亿元,较上年同期增长16.23%至26.37%。

主营业务收入的主要构成

2023年,公司主营收入按产品类型可分为四大板块,分别为立式加工中心(11.38亿元,79.96%)、龙门加工中心(1. 59亿元,11. 19%)、卧式加工中心(O. 43亿元,3. 02%)、其他数控机床(0.83亿元,5. 83%)。目前来看,公司以立式加工中心为核心产品和首要收入来源, 2021-2023年报告期内,来自立式加工中心的收入占比稳定在75%以.上。

行业情况

根据VDW (德国机床制造商协会)统计,自2000 年以来,全球金属加工机床行业产值总体呈上升趋势,2019年和2020年受到全球公共卫生事件及贸易环境紧张等影响,全球产值出现下滑。2020年全球金属加工机床行业产值为4,654.50 亿元(以当年末欧元兑人民币中间价折算,下同),较2019年下滑约20%。2021年至2022年,世界各国逐步恢复生产经营,全球公共卫生事件给经济带来的不利影响逐渐消除,全球机床市场产值恢复增长态势,2022年达5,960亿元,较2020年增长约35%。

全球金属加工机床产业主要集中在中国、德国、日本、意大利和美国等国家。自2011年以来,中国一直是全球机床第一大生产和消费国。2022年全球分布情况如下:

国内方面,2022年受宏观经济增速放缓影响,金属切削机床产量为57.20万台,同比略有下降; 2023年金属切削机床产量61.3万台,同比增长6.4%,自2023年9月以来,结束连续17个月的下降,恢复并保持增长。根据中国机床工具工业协会数据,2023年我国金属切削机床生产额1,135 亿元人民币,同比下降6.7%。中国机床行业具有一定周期性,新一轮上行周期是中国制造业产业转移、产业升级和需求升级的发展进程,未来机床更新升级和进口替代将成为行业主增长动力。

尽管我国机床行业的市场规模庞大,但行业里机床企业众多,且普遍规模较小,缺乏行业巨头和标杆;技术发展水平与发达国家相比仍有差距,高档数控机床仍以进口为主,机床核心部件自主化率较低。以金属切削机床为例,根据中国机床工具工业行业协会及国家统计局数据计算,我国2019年生产的金属切削机床平均单价约为21.46 万元/台。而根据海关总署数据,2019年我国进口数控机床1.03 万台,平均单价折合人民币195.89 万元/台,远高于国产金属切削机床价格。根据中国机床工具工业协会数据,2023年我国加工中心进口金额为19.90 亿美元,出口金额为9.00亿美元,贸易逆差达10.90亿美元。

公司亮点

1、公司在我国金属切削类机床细分领域名列前茅,或有望受益于未来中高档数控机床国产化率的抬升。根据中国机床工具工业协会的数据统计,2022年度公司机床收入在国内金属切削机床细分领域上市公司中排名第六。2023年中国金属切削机数控化率仅为45. 5%、与发达国家的80%数控化率相较仍有较大的提升空间,同时高端数控机床的国产化率仅为6%、未来国产化替代空间广阔;公司作为国内领先的数控机床国产供应商,或有望从中获益。

2、公司积极向新能源汽车铝压铸件模具应用领域拓展,现已完成相应机型的技术和产品储备。

3、公司募投项目已提前建设并部分转固,有望缓解公司产能瓶颈。2023 年,公司募投项目“数控装备生产基地建设项目”实现转固2. 12亿元,转固金额约占该项目投资总额的1/4;主要系数控装备生产基地建设项目包含的1号厂房(车间)和2号宿舍楼已达到预定可使用状态。据公司招股书披露,公司及其子公司原有生产面积预计为14 万平方米,数控装备生产基地建设项目则预计为3.1万平方米、或占原有面积的1/5。从公司产能情况来看,报告期内公司核心产品立式加工中心的产能利用率分别为119. 72%、103. 93%和96. 48%,已处于高度饱和状态,预计募投项目的落地有望缓解公司当前面临的产能瓶颈。

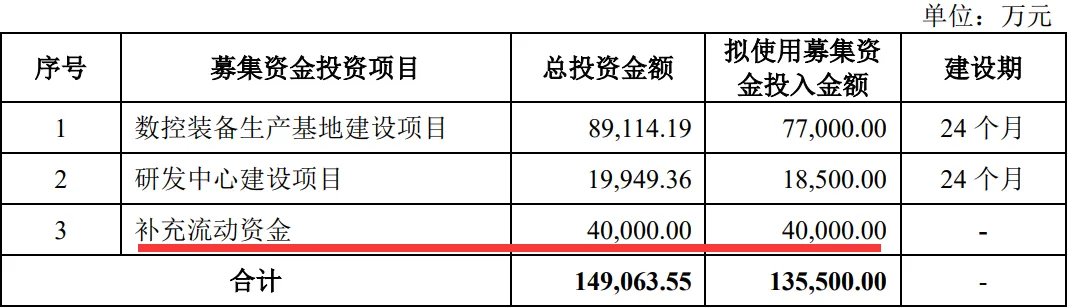

本此拟募资用途:

本次拟募集资金13.55亿元,其中7.7亿用于数控装备生产基地建设项目 ,1.85亿用于研发中心建设项目,4亿用于补充流动资金。其他项目详见下表:

行业可比公司:

根据主营产品的相似性,选取创世纪、海天精工、纽威数控、国盛智科为乔锋智能的可比上市公司。从上述可比公司来看,2023 年度可比公司的平均收入为25. 69亿元,可比PE-TTM (剔除异常值/算数平均)为18. 63X,销售毛利率为26. 10%;相较而言, 公司营收规模低于可比公司平均, 但销售毛利率处于同业的中高位区间。

结论:建议申购,后期建议谨慎关注。公司过去三年营收变化幅度不大,且净利润和扣非净利润三年逐步呈现下滑趋势。今年一季度财务数据显示公司毛利率和净利率均得到较大提升,也因此造成公司营收未增长多少,但是公司利润大幅度增长,但公司预计上半年数据看,二季度公司营收和净利润增长又将出现一定停滞状态。

整体上,公司所处数控机床行业,虽然国产替代强烈,但是国产实际产品较长时间难以达到国际高端产品的品质,这从海关数据看国内外产品单价相差近10倍能看出国产数控机床还有很长的路要走,而该行业又有别于大消费类产品,整体市场规模不大,而且增幅有限,也因此行业整体估值都不高。

公司当下规模相对行业其他公司偏中小,盈利能力也并非特别的凸出,且业绩表现一般,甚至出现连续下滑态势,本次上市时间点上,当然具有炒作的情绪价值,但后期谨慎关注吧。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !