天齐锂业和赣锋锂业,双雄兵败海外

前段时间发生的我国众多企业在海外的资产,面临着被抢夺的风险。

其实不止是锂矿,比如中远海运在秘鲁投资建设的Chancay港,计划花100亿美元把原本一块荒地建设成一个巨型港口,并且已经投入了近80亿,都建好70%了,结果港口的专营权被取消了。

不过现在又在洽谈撤销这个决定。

还有闻泰科技和中广核等等,多家公司都发生了类似的事情。

还有天齐锂业和赣锋锂业这对锂矿双雄,这个月同时都被打劫了,可能造成的影响还是很大的,这阵子我也在评估该怎么修正对他们的估值。

先说天齐锂业,6月3日发布了公告。

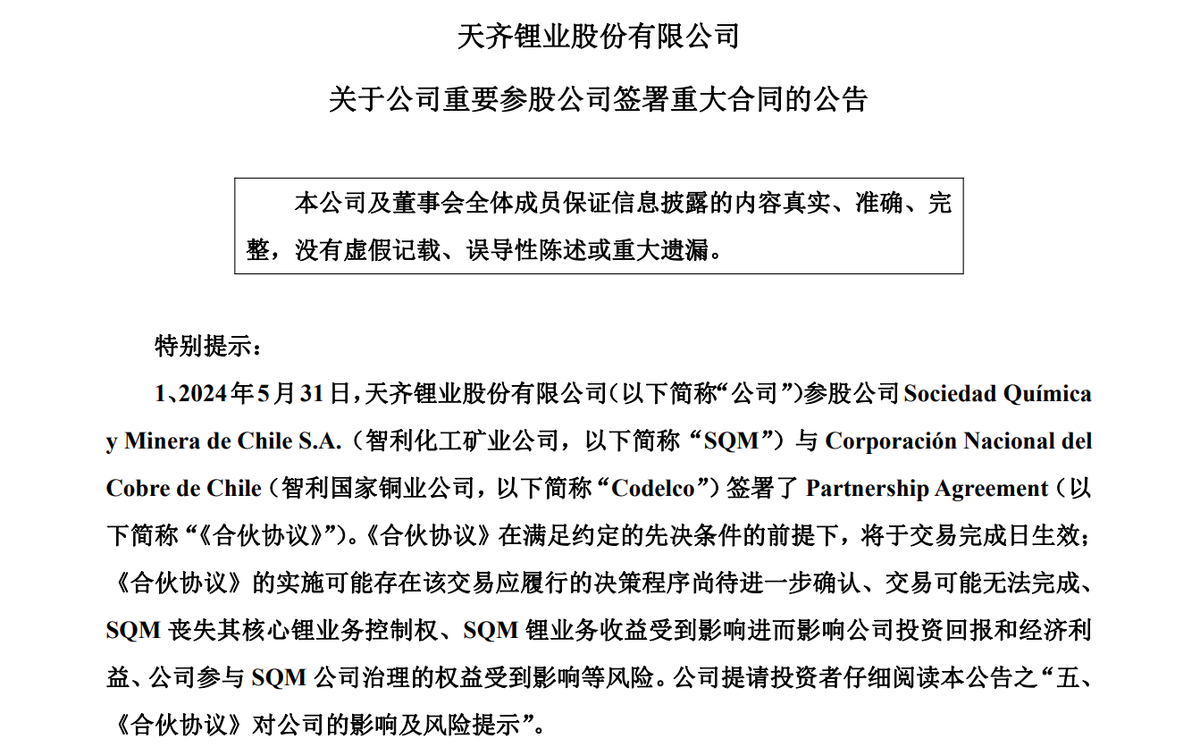

天齐锂业已经发了两份公告,但是对于不是很清楚这个事件的人来说,不是很友好,因为讲得比较晦涩,所以很多人可能无法根据公告得出什么判断,感觉好像就是签了个合同而已。

其实这个合同非同一般,很有可能让天齐锂业伤筋动骨。

先大概讲一下事情的背景。

2018年的时候,天齐锂业非常勉强的花了278亿买下智利化工矿业公司(SQM)23.77%的股权,看一下当时天齐锂业的财务状况。

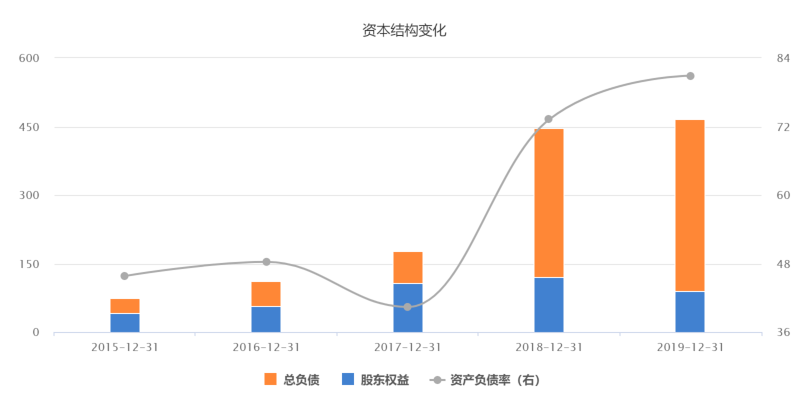

总资产446亿,净资产120亿,流动资产39亿,货币资金19亿,营收62亿,归母净利润22亿。

用这个体量去收购总值1170亿的公司的部分股权,花的钱是当时利润的12倍,不得不夸一句天齐锂业真的霸气。

但是这份霸气背后的代价是非常沉重的,主要有三个。

第一个是当时肯定钱不够,所以甩卖了一部分资产,比如公司在澳洲的锂矿,这可是优质资产。

第二个是背上了沉重的负债,负债率直接翻倍。

黄色柱子是总负债,灰色曲线是资产负债率,都不用去看具体数据,一眼就看得出差别吧。

收购之后又陷入了连续两年的亏损,所以天齐锂业又不得不计提了52亿,让资产负债率从之前的40%飙升到82%。

好在付出终于有了回报,2022年赚回来了56亿,2023年赚回来29亿。

天齐锂业2022年归母净利润241亿,也就是SQM贡献了23%,2023年归母净利润73亿,SQM贡献了近40%。

如果这样顺利赚下去,尽管付出了这么大的代价,那也值得。

两年赚了85亿,当时花出去的278亿,也用不了几年就赚回来了。

但是这个愿望被打破了,因为新的代价来了。

第三个就是这段时间发生的SQM被国有化。

5月31日,SQM和智利国家铜业公司(Codelco)签订合作协议,一起成立一家合营公司,原本SQM租回来的的阿塔卡马盐湖,将转到合营公司旗下。

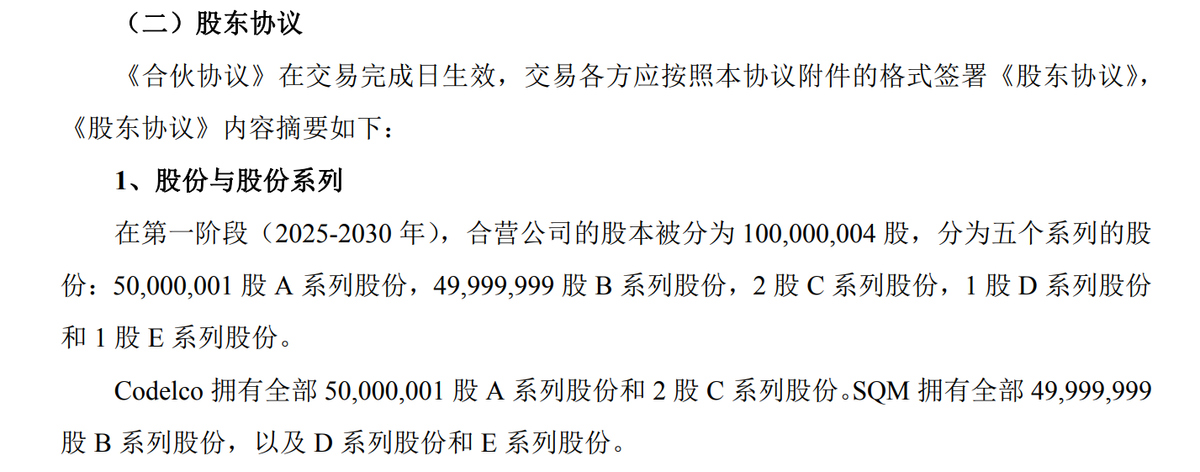

合营公司的股权结构是这样的。

总共1亿股加4股,分为5个系列,其中50,000,001股A系列股份,就是智利国家铜业公司的,其中49,999,999股B系列股份,也就是SQM公司的,还有4股是特殊处理需求,不用管他,后面会被取消。

也就是智利国家铜业公司拿到了控制权,SQM公司被国有化了。

这个事情已经开展好几个月了,在此期间,天齐锂业当然不服气,凭什么我花钱买回来的资产,你们说国有化就国有化?

于是这几个月天齐锂业多次提出召开股东大会,用投票的方式来表决这个方案。

不过人家根本就不理,你说开股东大会就开啊,凭什么?

你还别说,天齐锂业真没这个权利,因为从一开始,签收购协议的时候,天齐锂业就低到尘埃里。

本来智利的生产促进局,也就是监管机构,是不同意当初这笔收购交易的,并且一次来威胁天齐锂业。

天齐锂业看着锅里这么大块的肉,怎么都舍不得,所以双方进行了谈判,谈判过程天齐锂业是一让再让。

最后让的结果主要是3个。

第一个天齐锂业的人,不得进入SQM董事会。

第二个天齐锂业不得获取SQM的商业信息。

第三个天齐锂业不得将SQM纳入财务报表。

你看看这三个结果,自己花巨资买回来的股权,除了能分红之外,没任何关键权益。

你都没权益,凭什么召开股东大会?

最后实在没办法,前段时间天齐锂业向智利的CMF进行申诉,很不幸,又被驳回了,这个事情已经是智利的内部事情,跟天齐锂业没关系了。

如果仅仅只是普通的股权结构变更,不影响利润分配,其实也没关系,因为从头到尾天齐锂业本来就只是一个财务投资的角色。

但事实上这个合营公司并不一般,更加不公平。

根据这个利润分配原则,我大概估算了一下,在2030年之前,智利将拿走差不多70%的利润,而2030年之后,更是大概会拿走85%的利润。

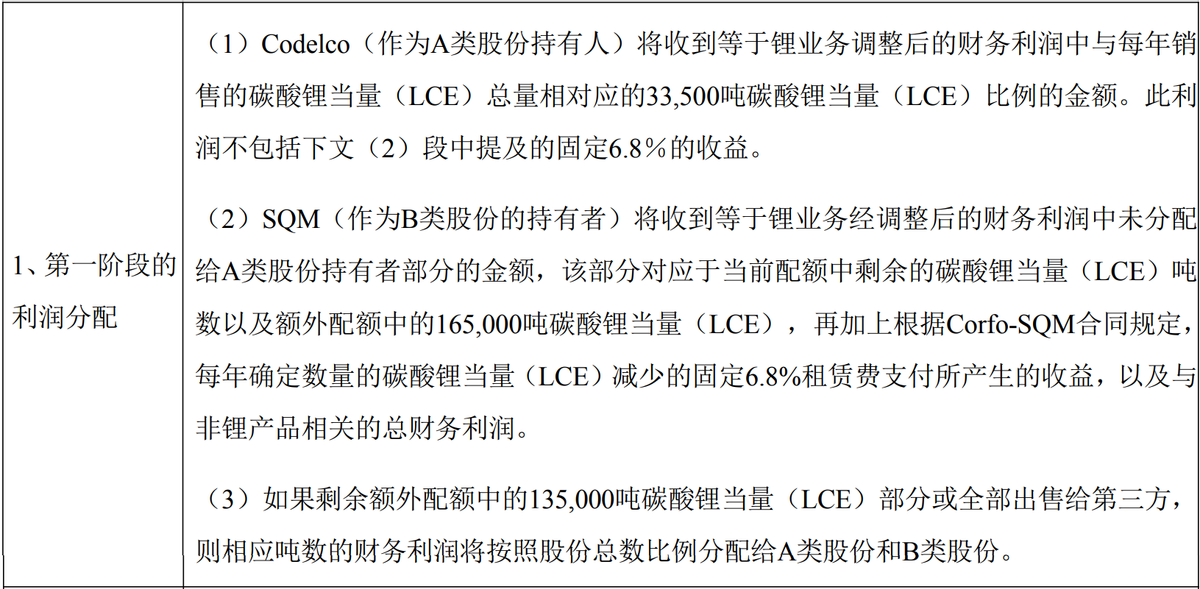

留给SQM的还有多少?最后分到天齐锂业手里的又只有多少了?

很好计算了,2023年之前,天齐锂业在SQM的实际股权,大概只有6.6%,2030年之后,会进一步稀释到只有3.3%。

这个事情我几个月前其实就在想,但是这个结果确实超出了我的意料,没想到会惨到这个地步。

我当时想的是智利那边会拿走一些利润,但可能主要还是在税务上。

因为智利就已经对SQM执行了税务追缴,说要追溯到2016年和2017年,追缴了11亿美元。

那个时候天齐锂业都还没进去,理论上不应该承担这笔税款,但是人家就是不管,要求现有股东分担。

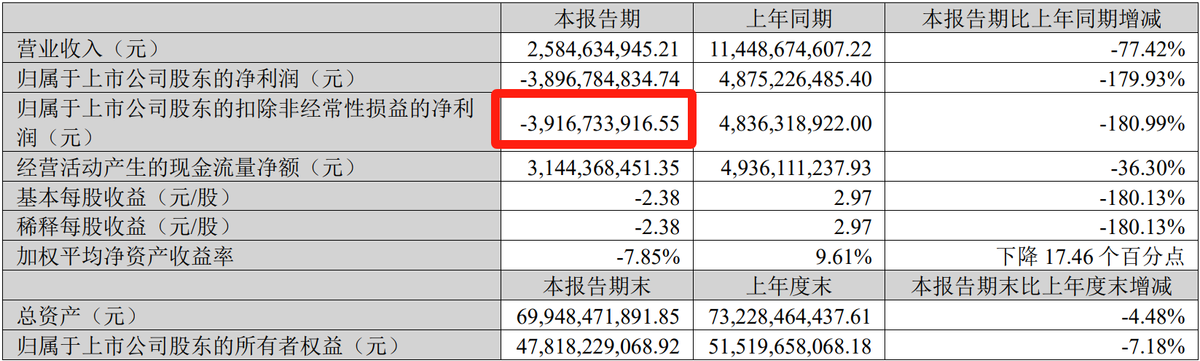

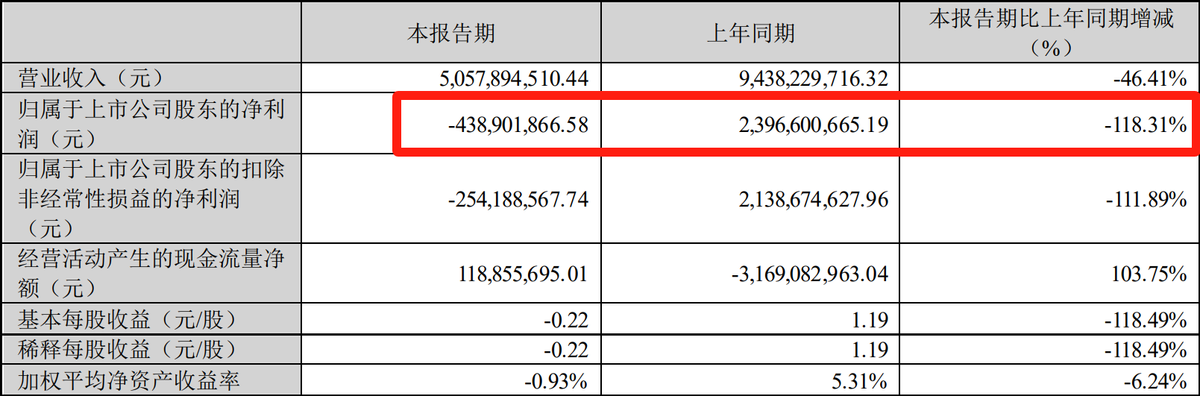

这是天齐锂业的今年一季报业绩,巨亏近40亿,你们知道吗,这里面有17个亿的税款。

这个事我能理解,在人家地面上采矿,多收点保护费也正常。

但是花278个亿买回来23.77%的股权,不对现在还剩22%,转眼就只剩6.6%了,过几年更是只剩3.3%了。

要知道到现在为止,SQM在天齐锂业资产里面的账面价值,可是高达261亿,这要何年何月才能赚回来?

假设,我只是说假设啊,如果天齐锂业绝望了,把这个资产给计提了,那今年的业绩估计就一步登天了......

锂王啊锂王,你的背后可是有三十多万股东啊,想想都后背发凉。

不过这真不能怪天齐锂业,这属于不可抗因素,SQM确实是一家好公司,收购是没问题的,要怪只能怪智利太黑了。

当然这个事情还没有明确的结论,未来可能还会有变数,大家多关注公告。

然后再说说赣锋锂业,没有天齐锂业这么惨,但是受伤也不轻。

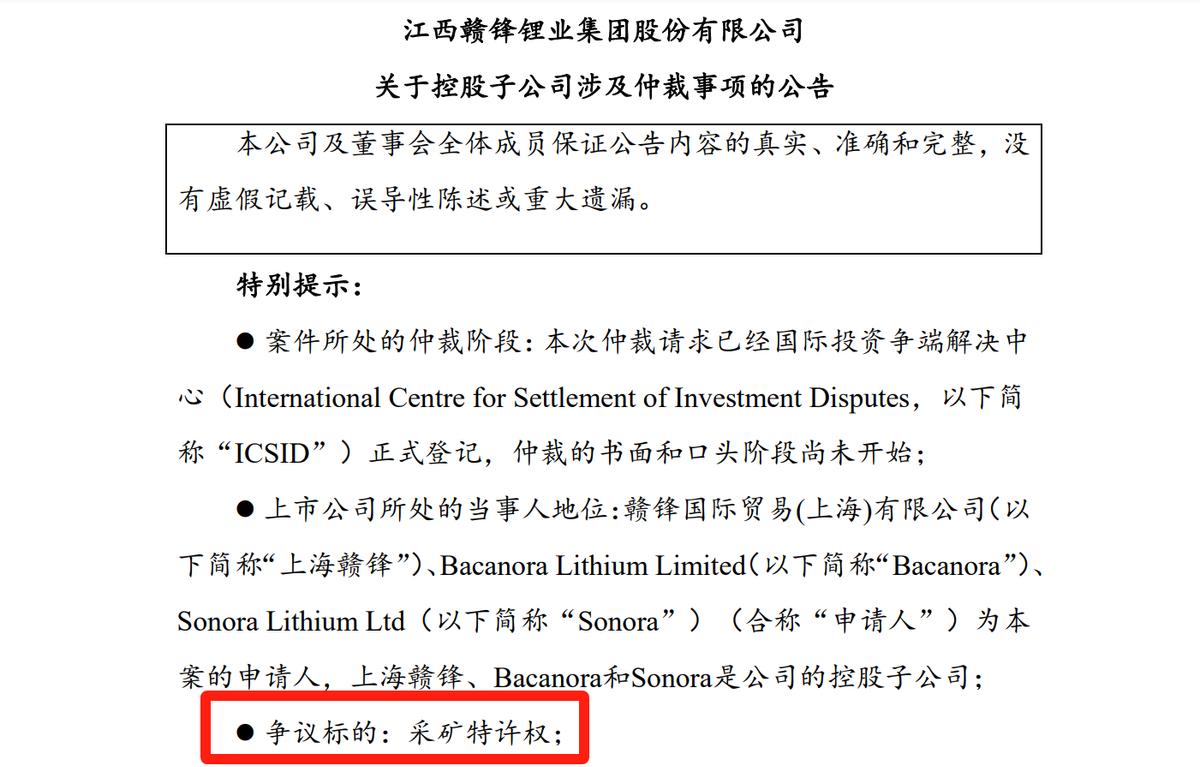

6月25日,赣锋锂业发布了公告。

我用红色框出来的就是核心,问题核心是“采矿特许权被墨西哥取消了。”

赣锋锂业在墨西哥有9个锂矿,全部被墨西哥取消了采矿特许权,也就是不能挖了。

这个事情其实已经进行一年了,去年8月份的时候,墨西哥就取消了采矿权,后面就一直在打官司。

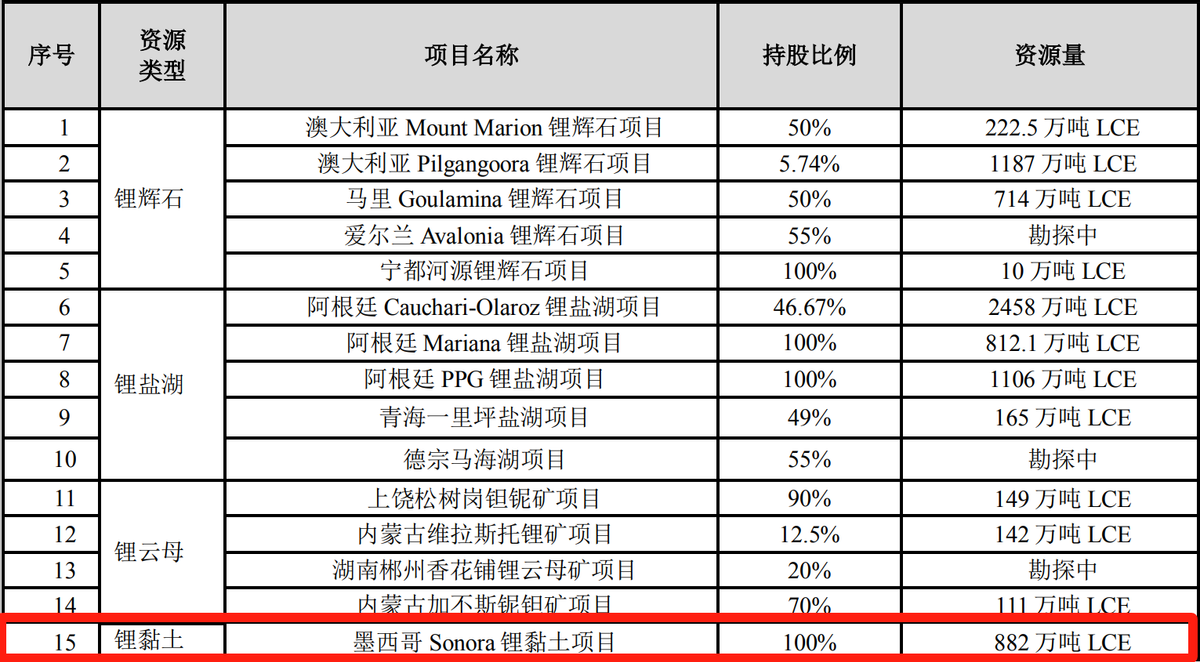

这个事情的背景是赣锋锂业在2019年~2022年,多次增资收购,最后2022年8月花了近16个亿,买下Sonora锂矿的所有股权。

上图就是赣锋锂业所有的锂矿项目,Sonora锂矿确实资源挺丰富的,达到882万吨碳酸锂当量,够我们用10年的。

墨西哥取消的理由是赣锋锂业没有达到他们的最低投资标准。

这一看就是借口,出海在别人地面上做生意的公司,尤其是大公司,一定是会严苛遵守当地法律,并且尽力履行协商好的义务。

因为他们都知道,这东西碰不得,一家公司再强大,在一个国家面前,啥也不是。

这件事的根本,还是墨西哥去年通过的《矿业法修正案》,他们把锂矿作为战略资源,要全部收为国有。

而Sonora锂矿正好是墨西哥现在唯一私营的锂矿,所以这个事情肯定没悬念,赣锋锂业必败无疑。

不管你多有理,人家的法案摆在那,一定会想办法给收回去,否则他们的颜面何存?

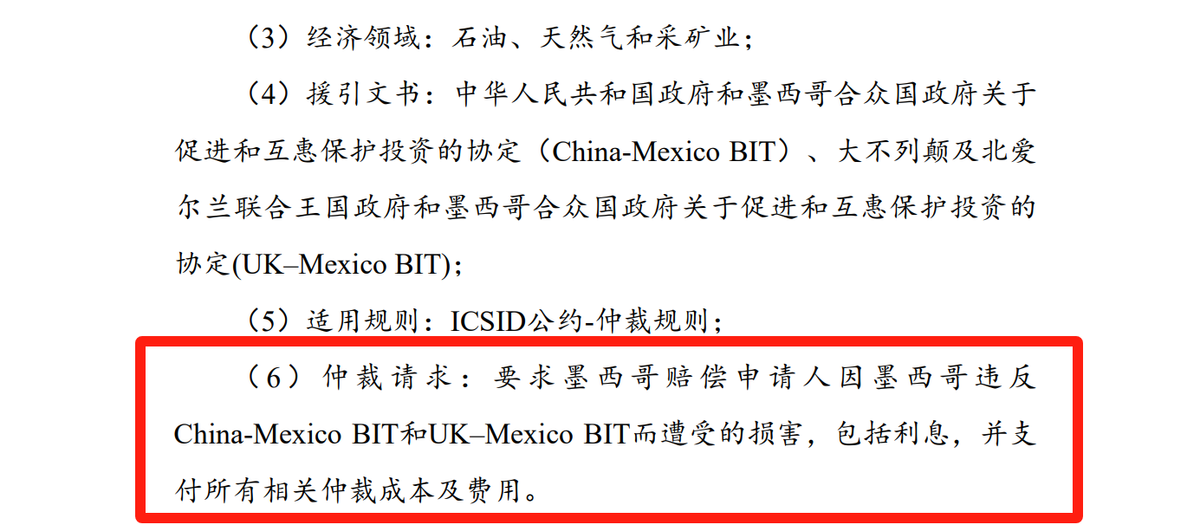

我感觉赣锋锂业心底里也是认了的,我看仲裁请求是这么说的:

“要求墨西哥赔偿申请人因墨西哥违反China-Mexico BIT和UK–Mexico BIT而遭受的损害,包括利息,并支付所有相关仲裁成本及费用。”

这个请求没有说要求恢复9个锂矿的开采权啊,我怎么看着只有赔偿?

当然今年的1月份,赣锋锂业就已经向墨西哥的TFJA提交了撤销9个特许权的取消决议的申请,只是一直没有解决。

我觉得解决的希望是不大的,否则的话他们的《矿业法》修改也不会通过啊,难道他们不知道Sonora锂矿项目在私人手里吗?

我估计赣锋锂业应该是放弃了那9个锂矿,能把损失多少要回来一点就行。

不过再怎么样,赣锋锂业这个事情比天齐锂业要好多了,即便这个矿丢了,损失也不会特别大。

其实对于两家来说,旗下都还有众多扩资源,尤其是天齐锂业,本来就没拥有过,纯粹是一笔财务投资。

所以本质上并不影响正常业务的开展,现在最关键的还是锂的价格问题。

现在的锂价依然在底部徘徊,因为行业产能依然是过剩的。

今年一季度天齐锂业亏损39亿,整年肯定是巨亏,具体会亏多少,就看公司怎么处理SQM这个事情。

赣锋锂业一季度亏损4个多亿,今年整个行业的碳酸锂产量依然会比较大,价格很难恢复,所以整年应该也是亏损的。

对于两家公司海外遇到的问题,也没必要太过关注,知道就行,因为谁都没法控制,连公司自己都没办法,我们局外人看了也只能干着急。

关注这两家公司的,重点还是要关注锂电和锂矿行业。

只要行业恢复正常,他们依然是锂矿双雄,家底还是很厚的。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#光伏锂电赛道能抄底吗?#$天齐锂业(SZ002466)$$赣锋锂业(SZ002460)$

本文作者可以追加内容哦 !