一、上半年总结:

1.上半年经历了1月到2月初中小股的集体大跌,直接导致了中小盘债的大跌,让中位数一度跌至105元的破天荒记录,因为国家队的出现,大盘触底反弹,3个月后中位数就拉到117元,反弹了12元之多,而后起起落落,到了5月下旬,市场又开始变脸,这个变脸是岭南转债可能违约的风险导致的,而后超低价债的市场时刻笼罩着违约的乌云,似乎随时一声雷就会噼下来,随着更多低价股的转债受到了面值风险,大家愈发紧张,尤其是动不动就一个问询函,而6月底就是大部分转债评级的时间,有非常多转债评级被下调,导致触发机构风控被迫卖出,出现了严重的信用危机、流动性危机,加速了超低价债的无脑下跌,直接是严重的相互踩踏,似乎晚一秒就会被随流的大众踩死,当然真实情况也是如此。

2.对于1月到2月初的大跌,我认为是经济状况不如预期导致的,大家对这种心理落差不能接受,便产生了不信任的心理,直接用脚投票,很多人都认为疫情放开之后,经济会有一波大表现,经济的全面复苏带来资本市场的全面反弹,但从消费、就业、房地产、出口、投资各个方面来看,都是非常不如意,越来越多有钱不愿意投资,就连车水马龙主路边的商铺都出现倒闭潮,导致大家失去了信心。

3.面值退市的风险困绕了很多超低价债,也困扰着那些比例大的转债,这个问题会一直困扰很多公司,所以我尽量远离股价低于5元的公司,也同时尽量远离那些长期亏损或者亏损严重的公司。

4.这半年,走了很多弯路、错路,踩了很多坑,辛辛苦苦半年,亏了一个场地费给券商,就像打牌输了水费一样,亏损0.2%的比例,说出去可能会被笑掉大牙。

5.1月份过于着急加仓、换仓,导致后面根本没有资金可加,错失了最好的加仓机会,2月5日达到了最大回撤15%,这是我投资以来最大的回撤,虽然在2月8日换仓了部分得到了非常好的反弹,但依然无法弥补前面的亏损,这半年里,也曾好几次到了水上,但又活生生被市场按到了水底,搞到我是学潜泳一般。

6.5月下旬的崩盘对我其实影响不大,但依然一度造成5%以上的回撤,比如被城地、雪榕、科达、山石伤得太深;除此之外5月到6月没有太大伤害。

7.也曾经被上声、裕兴、百畅骗了身子,赔了夫人又折兵,当然这些公司骗得了一次,骗不了两次,已经被我拉黑了。

8.上半年总体来说没有踩什么雷,这也许是一种幸运,但我不认为是实力,如果真的有实力,城地就能赚钱跑路,雪榕就能在起飞前潜伏而不是后面被挨打,科达的突然大跌也落到了头上,山石成了臭石。

9.下半年开始,将尽量远离超低价债,放弃低于105元的转债,除非有确定性套利空间,不会长期持有。

二、下半年展望:

1.下半年会伴随非常多的困扰,岭南转债是否能够妥善处理,中装转2、广汇转债是否会面退,当然东时的退市对大盘影响并不大,维尔的回售问题是否会被监管部门解决,城地转债、雪榕转债是否能得到很好的解决,山鹰转债、鹰19转债能否度过这次难关,美锦转债、塞力转债、科顺转债、鹿山转债、回盛转债的清偿处理是否得到满意的答案,有诸多问题在困扰着市场,所以下半年也并非可以那么乐观。

对于回售条款的漏洞,我相信监管部门会去解决,起码会去打补丁,也许可能是法律法规,很可能是用自律文件去规避这种漏洞。

对于岭南,我认为大概率会违约,甚至先面退;而广汇大概率会先面退后拖延,最后大概率会小额刚兑;中装大概率先面退,真正的违约会在2025年4月16日的付息上,所以中装短期内影响不大;维尔最后大概率会破净下修,然后导致正股和转债螺旋式下跌,是存在面退可能的;对于帝欧,因为没有那么快回售期,所以短期内影响不大;山鹰则面临着11月下旬到期问题,公司大概率能通过溢价转股的办法去解决大部分,小部分进行赎回,但给鹰19埋下了巨雷。

美锦、塞力大概率会面临大额的清偿,这迫使其他公司不敢学它们的骚操作,这样会对市场参与者更友好,也会逐步恢复投资者的信心。

科顺大概率会耍赖,去调研的时候公司什么都不肯说,我就知道它大概率是个街溜子,除了骗钱骗身子,就不会有其他技能了。

鹿山、回盛大概率会顺利解决此次清偿问题,考虑公司一直不安排我去调研,所以也放弃了鹿山。

关于三房,需要看半年报情况,但我认为情况不容乐观,一旦业绩无法改善,面退是大概率事件,别以为公司就很有能力,如果真有能力就不会是现在这个模样。

2.8月份是半年报披露期,我相信还会有很多公司业绩不如意,届时那些业绩差的公司很可能会下杀祭旗,毕竟大A就是有这种传统。

好业绩的公司可能有以下:

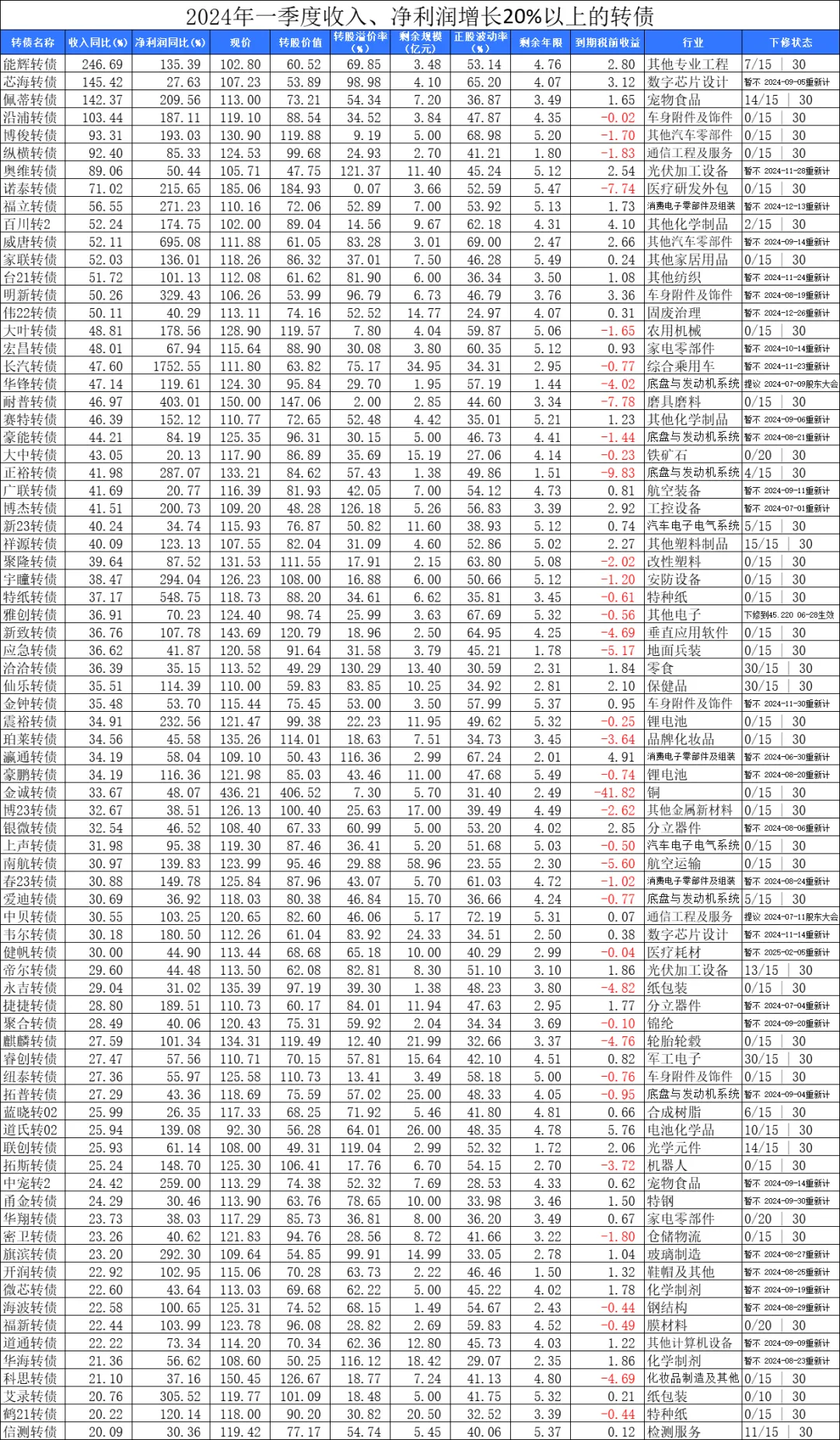

佩蒂转债、沿浦转债、博俊转债、纵横转债、百川转2、家联转债、明新转债、大叶转债、宏昌转债、华锋转债、豪能转债、博杰转债、新23、祥源转债、聚隆转债、宇瞳转债、特纸转债、雅创转债、春23转债、春秋转债、麒麟转债、福新转债、艾录转债、拓斯转债等。

差的公司,我就不说了,因为我不玩困境反转。

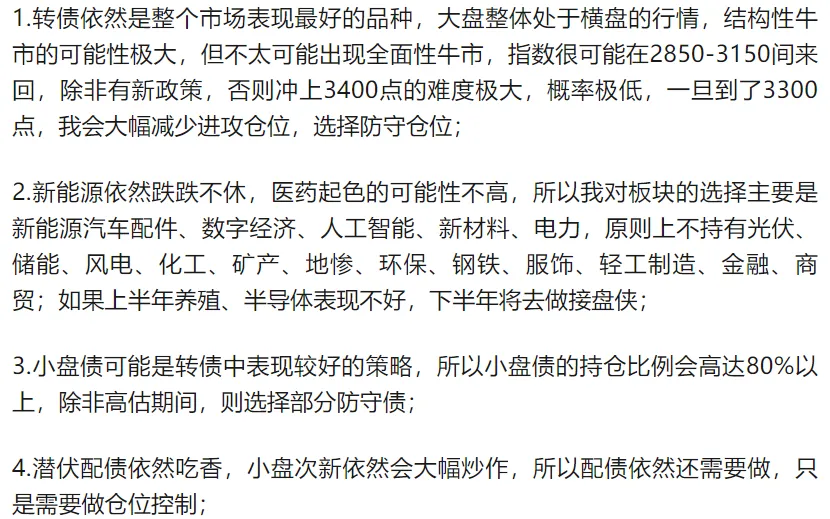

3.半年报后,会有更多的公司选择下修,且大部分都会到底,这是市场走势、市场情绪、公司业绩、市场案例警示等导致的,叠加有非常多公司在1月份进行了回购,也需要注销股份,有非常多的因素都在促进公司选择下修去解决转债问题,所以我对股市并不乐观,但对债市依然保持足够的信心、乐观。

4.未来的转债市场,两级分化会越来越严重,低价股的转债、无法破净的瑕疵转债、占比过大的转债(如超过40%)、业绩非常差的转债、正股基本面非常差的转债、板块非常差的转债,市场会越来越少关注,资金进一步流入活跃债、优质债。所谓活跃债就是下跌幅度较小、具有债底保障、能跟随正股上涨的转债,通常是概念多、正股活跃的标的;优质债指正股基本面非常好,溢价率相对较低,正股波动性良好,有业绩有概念的双优债。

5.清偿问题,以塞力为代表的拖字诀;回售问题,以维尔的“一分钱”下修法;开会时间的拖延症则以城地为代表;以宏图为代表的自打脸式在股东大会反对注销股份去躲避清偿问题;以能辉为代表的耍赖式暂停募投项目变更,取消回售程序;修改时间,以利群、回盛、新星为代表修改不下修时间,提前结束原公告的下修时间;以应急为代表的无提示公告直接提议下修;以能辉、灵康、威派、鹿山、美锦、新星、科达作死式不下修,最后面临回售、清偿问题,没有一个是积极处理转债的公司,是头铁,是潘凤,是无能无知无为的管理层,也代表着其实很多公司都是盲目自大,目中无物,到头来自食恶果。

6.我依然坚信,乱来的公司是少数,就算他们短时间内自信,也一定会被市场教育,最后去改正,这也会给其他公司提供一个非常好的警示案例和负面参考,让更多的公司是避免这种无赖、失信誉的问题,市场也会不断地自我完善、修正。

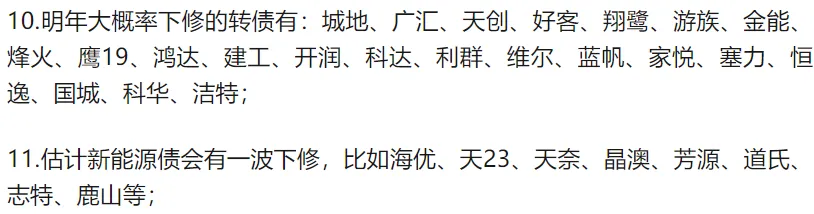

7.下修数量大概率会比上半年更多,可能下修的转债有:回盛、鹿山、新星、塞力、科达、再22、威派、翔鹭、尚荣、今飞、大丰、亚泰、好客、合兴、游族、金能、金轮、利德、海亮、烽火、新北、开润、长集、家悦、飞鹿、天创、瀛通、龙大、银信、宏川、科华、华阳、文科、景兴、斯莱、万顺2、新乳等等,有很多可能是因为注销股份导致的下修。

8.未来还会继续坚持选择活跃债、优质债,这一点在3月底就强调了: 优中择优,应对未来 ;同时在2023年的得失暨2024年展望也写到了这些,同时对上半年的预测还是比较准确的。

9.上半年还是调研了近20家公司,有了他们的联系方式,有了他们的态度和看法,也能做到有所选择有所放弃,这是很多投资者不可比拟的,未来会更加积极去公司调研,拿到第一手资料,而非靠去猜、去赌。

10.只要大部分公司都要规则办事,转债依然有其他品类无法比拟的优势,所以我会长期待在转债圈内不出去,不是不想尝试,是知道市场的风险所在,同时觉得自己并不比别人聪明,我只能用规则来保护自己,能让自己长期在市场活下去。

三、回顾年前的预测:

1.在23年总结暨24年展望时预测的下修,目前已经兑现的是广汇、城地、鹰19、建工、科达、利群、维尔、蓝帆、国城。

2.板块的下跌,而汽配、数字经济、人工智能、新材料、电力都有非常不错的表现。

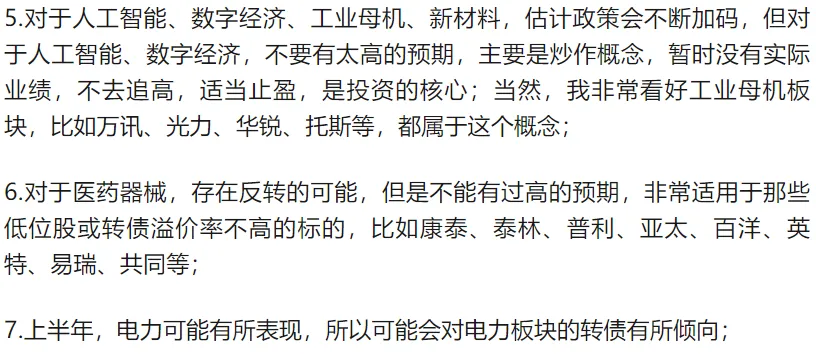

3.万讯、拓斯、泰林、百洋、光力、华锐、普利(后暴雷)都有不错的表现,验证了猜想;以电力为代表的板块表现更是不错,比如九洲、宏丰、晨丰、中辰等。

4.以为时间是4月底,结果是5月底,以为是业绩危机,结果是退市危机、违约风险、业绩危机叠加的风暴,也被狠狠打脸了。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快。

此买卖,风险自负。$拓斯转债(SZ123101)$$祥源转债(SZ123202)$$沿浦转债(SH111008)$

本文作者可以追加内容哦 !