淡定九点半

来至华创证券

静丙的递量增长。

今天北京说,2030年北京老龄化达到30%。进入重度老龄化社会。

截至2023年底,北京市常住老年人共有494.8万人,占常住人口的22.6%,比2022年底增加29.7万人,平均每天净增800人。

根据researchdive数据,2023年全球血制品市场规模达到324.0亿美元,同比增长7.2%,10-23年CAGR为7%;

根据中康数据2023年中国血制品市场规模400.4亿人民币(约54.8亿美元),同比增长20%,国内市场增长速度更快。

从市场结构上看,静丙(含皮丙)占据全球血制品市场半壁江山,白蛋白占比仅16%。

而中国的血制品使用结构却刚好相反根据中康数据,2023年中国血制品市场中白蛋白占比64%,静丙占比仅23%,中国和全球血制品市场结构存在明显差异。

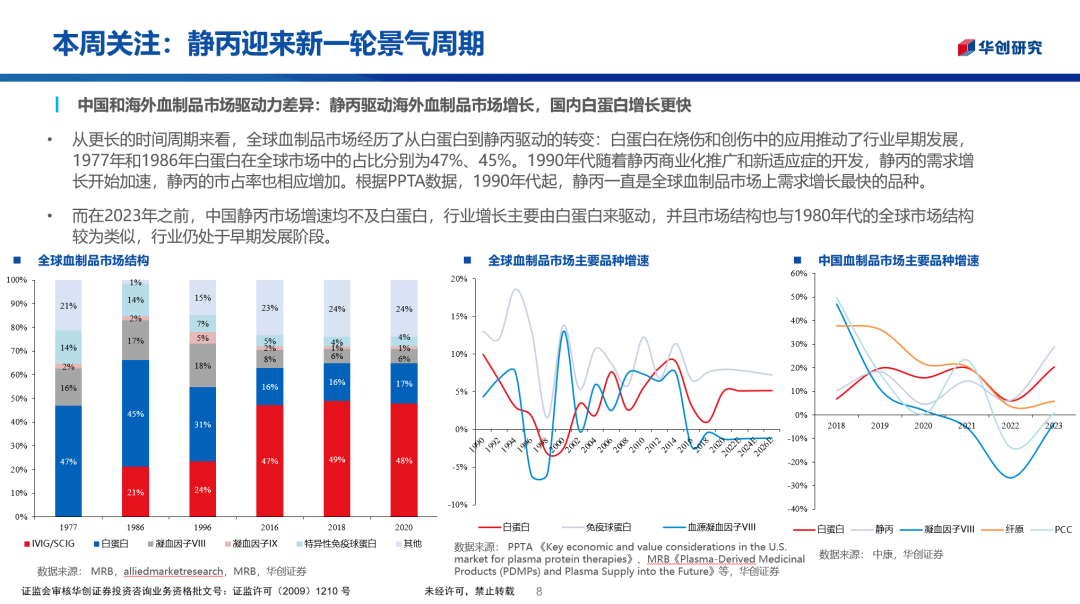

从更长的时间周期来看,全球血制品市场经历了从白蛋白到静丙驱动的转变,白蛋白在烧伤和创伤中的应用推动了行业早期发展。

由白蛋白到静丙,主要驱动原因是由于社会发展程度,富裕结构和老龄化。

1977年和1986年白蛋白在全球市场中的占比分别为47%、45%。

1990年代随着静丙商业化推广和新适应症的开发,静丙的需求增长开始加速,静丙的市占率也相应增加。

根据PPTA数据,1990年代起,静丙一直是全球血制品市场上需求增长最快的品种。

而在2023年之前,中国静丙市场增速均不及白蛋白,行业增长主要由白蛋白来驱动,并目市场结构也与1980年代的全球市场结构较为类似,行业仍处于早期发展阶段。

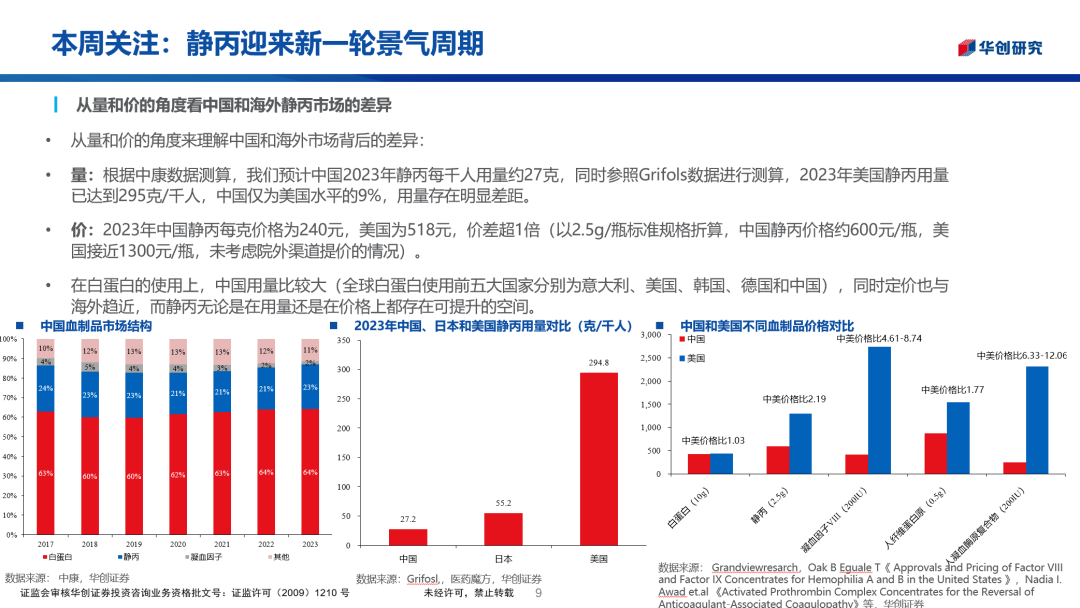

从量和价的角度来理解中国和海外市场背后的差异:

量:根据中康数据测算,我们预计中国2023年静丙每千人用量约27克,

同时参照Grifos数据进行测算,2023年美国静丙用量已达到295克/千人,中国仅为美国水平的9%,用量存在明显差距。

量的这个差距是每千人十倍。

价:2023年中国静丙每克价格为240元,美国为518元,价差超1倍(以2.5g/瓶标准规格折算,中国静丙价格约600元/瓶,美国接近1300元/瓶,未考虑院外渠道提价的情况)。

价格的差距是一倍。

在白蛋白的使用上,中国用量比较大(全球白蛋白使用前五大国家分别为意大利、美国、韩国、德国和中国),同时定价也与海外趋近,而静丙无论是在用量还是在价格上都存在可提升的空间。

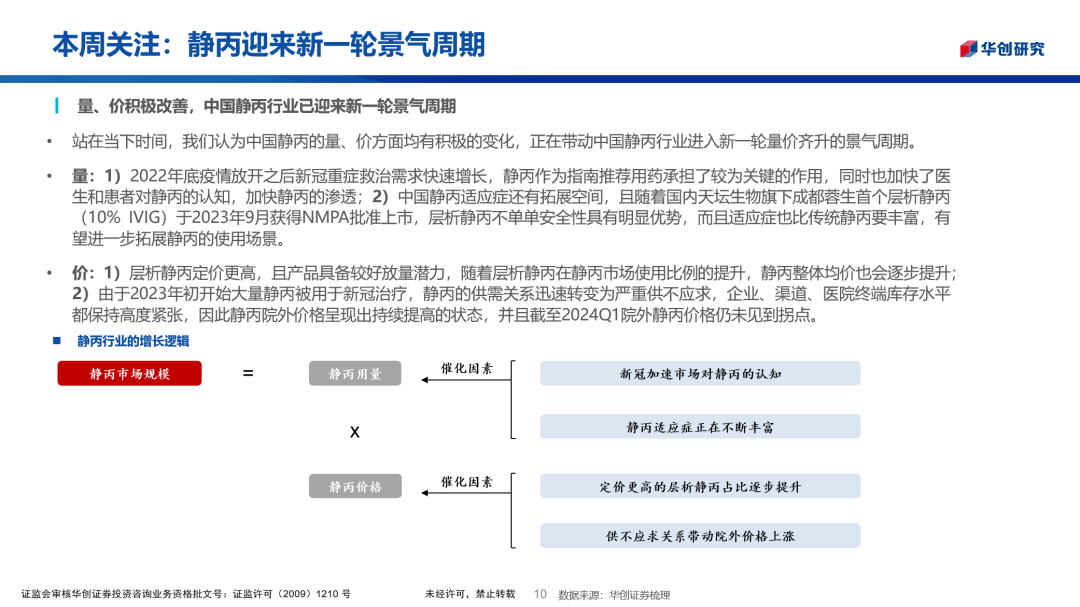

量、价积极改善,中国静丙行业已迎来新一轮景气周期。

站在当下时间,我们认为中国静丙的量、价方面均有积极的变化,正在带动中国静丙行业进入新一轮量价齐升的景气周期。

量:1)2022年底疫情放开之后新冠重症救治需求快速增长,静丙作为指南推荐用药承担了较为关键的作用,同时也加快了医生和患者对静丙的认知,加快静丙的渗透,

2)中国静丙适应症还有拓展空间,且随着国内天坛生物旗下成都蓉生首个层析静丙(10%IVIG)于2023年9月获得NMPA批准上市,层析静丙不单单安全性具有明显优势,而且适应症也比传统静要丰富,有望进一步拓展静丙的使用场景。

价:1)层析静丙定价更高,且产品具备较好放量潜力,随着层析静丙在静丙市场使用比例的提升,静丙整体均价也会逐步提升

2)由于2023年初开始大量静丙被用于新冠治疗,静丙的供需关系迅速转变为严重供不应求,企业、渠道、医院终端库存水平都保持高度紧张,因此静丙院外价格呈现出持续提高的状态,并且截至2024Q1院外静丙价格仍未见到拐点。

驱动因素:重症患者救治加速了医生和患者对静丙的临床认知。

2022年底至2023年初时,重症患者快速增加,静丙作为指南推荐用药,在临床上得到了较好的应用普及,医生、患者的认知。和接受度有所提高。

驱动因素:中国静丙适应症还存在较大拓展空间

静丙含有超过100种gG抗体,全球应用广泛,FDA批准的静丙适应症有9类,除了中国获批的原发性免疫球蛋白缺陷症(PID)、继发性免疫球蛋白缺陷症(SID)和自身免疫性疾病

(按照中国批准情况,主要包括崎病、原发性血小板减少性紫癫等)3类适应症外,

还包括多灶性运动神经病变(MMN)、慢性炎症性脱销性多发性神经病(CIDP)等国内尚未获批的自身免疫性疾病。

并且根据PPTA数据,在静丙使用较为成熟的美国上,临床仍有35%的超适应症运用情况,超适应症应用现象较为普遍,由此可见静丙潜在适应症广泛,国内静丙适应症还有比较大的拓展空间。

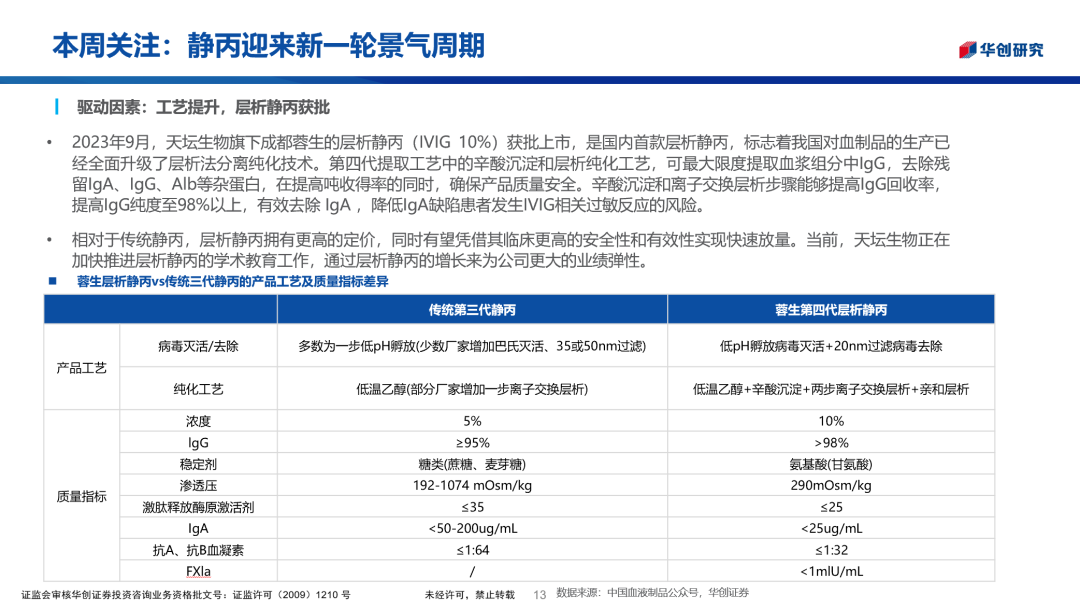

驱动因素:工艺提升,层析静丙获批

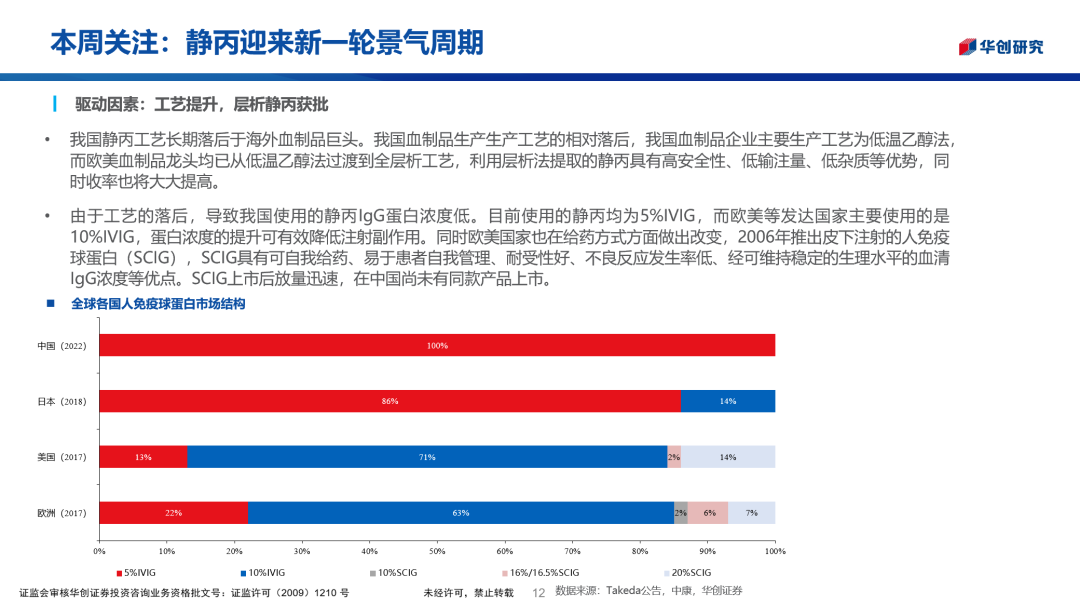

我国静丙工艺长期落后于海外血制品巨头。我国血制品生产生产工艺的相对落后,我国血制品企业主要生产工艺为低温乙醇法而欧美血制品龙头均已从低温乙醇法过渡到全层析工艺,利用层析法提取的静丙具有高安全性、低输注量、低杂质等优势,同时收率也将大大提高。

由于工艺的落后,导致我国使用的静丙lgG蛋白浓度低。目前使用的静丙均为5%IVIG,而欧美等发达国家主要使用的是10%IVIG,蛋白浓度的提升可有效降低注射副作用。

同时欧美国家也在给药方式方面做出改变,2006年推出皮下注射的人免疫球蛋白(SCIG),SCIG具有可自我给药、易于患者自我管理、耐受性好、不良反应发生率低、经可维持稳定的生理水平的血清lgG浓度等优点。SCIG上市后放量迅速,在中国尚未有同款产品上市。

期待天坛皮下静丙快速上市。

驱动因素:工艺提升,层析静丙获批

2023年9月,天坛生物旗下成都蓉生的层析静丙(VIG 10%)获批上市,是国内首款层析静丙,标志着我国对血制品的生产已经全面升级了层析法分离纯化技术。

第四代提取工艺中的辛酸沉淀和层析纯化工艺,可最大限度提取血浆组分中IgG,去除残留lgA、lgG、Alb等杂蛋白,在提高吨收得率的同时,确保产品质量安全。辛酸沉淀和离子交换层析步骤能够提高lgG回收率,提高lgG纯度至98%以上,有效去除lgA,降低lgA缺陷患者发生IVIG相关过敏反应的风险。

相对于传统静丙,层析静丙拥有更高的定价,同时有望凭借其临床更高的安全性和有效性实现快速放量。当前,天坛生物正在加快推进层析静丙的学术教育工作,通过层析静丙的增长来为公司更大的业绩弹性。

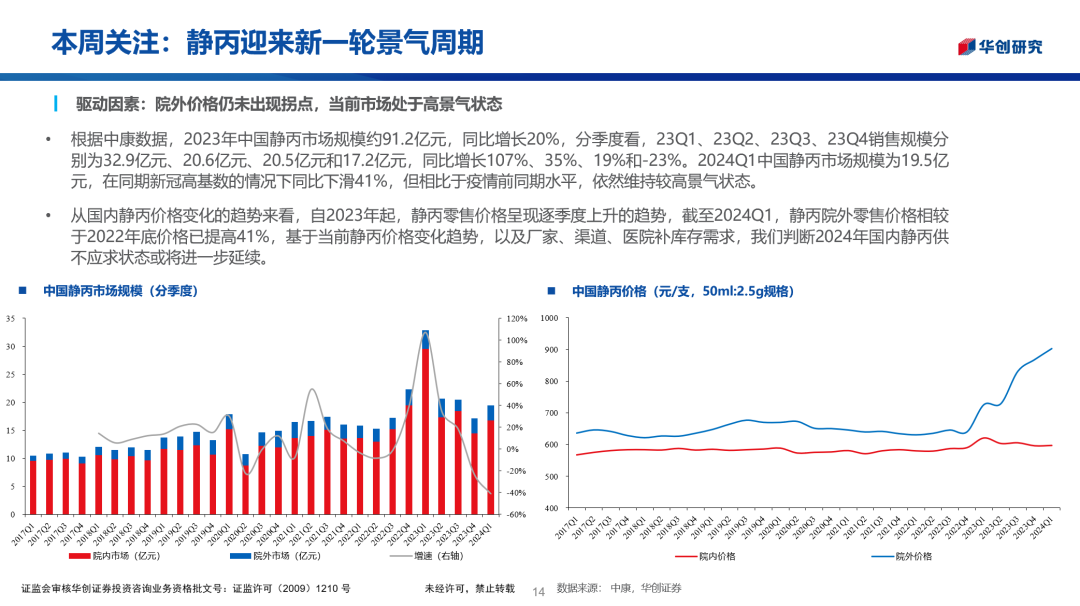

驱动因素:院外价格仍未出现拐点,当前市场处于高景气状态

根据中康数据,2023年中国静丙市场规模约91.2亿元,同比增长20%,分季度看,23Q1、23Q2、2303、2304销售规模分别为32.9亿元、20.6亿元、20.5亿元和17.2亿元,同比增长107%、35%、19%和-23%。

2024-1中国静丙市场规模为19.5亿元,在同期新冠高基数的情况下同比下滑41%,但相比于疫情前同期水平,依然维持较高景气状态

从国内静丙价格变化的趋势来看,自2023年起,静天零售价格呈现逐季度上升的趋势,截至20240-1,静丙院外零售价格相较于2022年底价格已提高41%,基于当前静丙价格变化趋势,以及厂家、渠道、医院补库存需求,我们判断2024年国内静丙供不应求状态或将进一步延续。

长远来看,我国静丙行业依然有广阔的空间

因此我们认为,中国静丙在适应症、人均用最、价格方面均存在提升空间,静丙长期成长空间广阔,中国血制品行业的驱动因素也有望向静丙逐步切换。

根据中康数据,2023年中国静丙市场规模约91亿元,以此计算对应每于人用量为27.2g。若对标2023年日本55.2g/千人的用量水平,中国静丙市场规模将达到186亿元,如果达到美国294.8g/千人的水平,市场规模将达到近干亿元的水平。

但受限于浆源供应,我们认为静丙的增长将是长期过程。短期要达到日本人均用量水平,投浆量需要达到12310吨,对应采浆量为16413吨(假定静丙产能利用率75%)。以采浆量10%的年增长速度计算,需要4年时间,即我们预计2027年中国静丙市场可达到186亿元,23-27年CAGR近20%。

声明

以上皆是个人思想,学习和参考之用,不作为它人宣传和投资依据。

淡定九点半

本文作者可以追加内容哦 !