#【有奖】光伏业传来大消息,影响几何?#

$新开源(SZ300109)$

$光伏产业(931151)$

$天弘中证光伏产业指数C(OTCFUND|011103)$

2022年开始,国内光伏行业突然由之前的狂飙突进,龙头涨幅达到几十乃至上百倍的盛况,开始了持续数年的漫长寻底之路。国内股东人数最多、光伏太阳能电池组件龙头企业隆基绿能的股价就从最高时的73.2元(前复权)跌至目前的14.02%,跌幅高达80.8%。

这时候很多朋友可能都会有疑虑,近两年的光伏板块回调时只是前期行业过热的理性调整,还是说过去对于光伏产业的乐观估计只是昙花一现,光伏是否还能有二次上涨的机会。

面对这样的疑虑,先说结论,在我看来,光伏行业是目前中国少有的全球领域在整个产业链条中都占有极大优势的行业,也将是中国进一步提高全球竞争力的重点方向之一。因此,新能源依然是当前我国最具有长期成长性的行业,而光伏则是新能源板块中最具有成长性的赛道,近期的调整更多是对前期过于乐观预期的修正:

(1)一方面,随着技术进步,国内光伏行业的竞争确实过于激烈,影响了全行业的利润率;

(2)另一方面,更为重要的是,欧美国家面对中国光伏产业的快速发展,确实纷纷食言而肥、出尔反尔、言而无信,不仅自己延长了向新能源转型的期限,还恶意打压中国新能源产业。

由于这两方面原因,确实国内新能源与光伏产业的发展面临了远超之前预期的阻力。但是,在我看来,随着技术进步和全球变暖的根本威胁,全球向新能源转型的趋势是不可逆的,“青山遮不住,毕竟东流去。”短期波动不改光伏产业长期向好趋势,特别是经过近两年的持续回调,光伏指数估值已经回落至历史低位,光伏板块的投资价值愈发凸显,当前抄底光伏板块正当时。

简单来说,关于股票投资策略说一千道一万,投资就是投未来,任何投资策略简单来说其实就是要回答两个问题,即“前景+估值”:

(1)相关行业/股票是否有着真实的增长前景或者说增长预期。如果相关行业已经处于衰退期,就像是燃油车出现之后的马车行业,或者新能源车出现后的燃油汽车汽车行业,即使在下跌过程中出现了大幅反弹也终究是“无可奈何花落去”,潜在风险已经远远大于潜在收益,不能再进行长线价值投资。

(2)相关行业/股票当下的估值是否合理。否则即使相关行业前景广阔,但估值高企,已经达到了“市梦率”的程度,透支了未来几十年的潜在收益,同样需要谨慎。

而新能源行业特别是光伏赛道正是符合这样“高增长前景+历史低估值”的行业,我认为新能源是A股在可预见的未来成长性最为确定的板块,而光伏产业则是新能源行业中成长性最为确定的赛道。

究其原因,新能源行业的成长性恰恰就来源于对全球经济本已成熟、固化的能源结构的彻底颠覆与替代,这突然出现的市场需求奠定了新能源行业未来几十年的繁荣。近日,国家能源局新能源和可再生能源司司长李创军在国新办新闻发布会上表示,当前,中国光伏行业确实竞争非常激烈,将采取措施引导产业健康发展。

因此,在当前光伏产业发展处于长期不变的增长逻辑中,再叠加现在非常低的估值,光伏产业极有可能会迎来“业绩回升+估值上升”的“戴维斯双击”,光伏赛道的中长期布局窗口或进一步打开。同时,光伏产业的复苏势必将会对产业链上下游产生影响,比如聚乙烯吡咯烷酮(PVP),可以用作光伏电池导电银浆分散剂原材料,其产品价格和市场供需状况与光伏行业紧密关联。待光伏产业复苏之后,聚乙烯吡咯烷酮(PVP)龙头生产企业新开源(300109.SZ)无疑将非常受益,值得投资者重点关注。

具体来说:

一、关于新能源行业整体的成长机会

在我看来,新能源行业的高成长性,最根本来源于不以人类意志为转移的气候变化的巨大威胁,几乎是不可抗拒的,这样的动因已经脱离了市场潜力、供求关系、成本收益模型等的经济学规律的范畴,而是关乎人类生死存亡的大事。人类无论是否愿意、付出大多的成本都要实现能源机构向新能源的转型。当然,这样的动力过去几十年都一直存在,但是新能源行业的投资价值确实是这两年才逐步显现,我认为这主要来自于四点原因:

1、行业技术的进步。由于全球变暖的威胁,人类早在几十年前就达成了要控制碳排放的共识,只是由于在几十年前新能源技术相对不成熟,彼时光伏、风电和动力电池等在成本、稳定性等方面存在诸多不足,还只是实验品。但近两年来,经过几十年的艰苦探索,人类终于在光伏、风电和新能源车上实现了空前的技术突破,光伏和风电已经能够平价上网,单位成本至少不高于煤炭、天然气等化石能源发电;而新能源汽车的续航里程、电池安全性等方面已经直追燃油汽车,目前在唯一的短板充电时间上在不远的将来也很有可能取得突破。而且相较于内燃机,动力电池的技术潜力还远未被完全挖掘出来,还有许多新的电池材料亟待探索,许多新的电池技术亟待尝试。关于光伏、新能源等行业的技术同样如此,新能源行业的供能效率还有巨大的提升空间,潜在的技术进步空间是新能源行业高成长性的前提条件。

2、替代传统能源存量的巨大市场。当前的能源转型趋势是光伏、风电毕竟替代大部分化石能源发电,新能源汽车终将替代燃油汽车。比如德国就通过法案,要在2030年实现80%的能源由新能源供应,并且要将全国2%的土地用于建设风力涡轮机;法国、英国、瑞士、德国等欧洲主要经济体都承诺要在2050年前实现碳中和。全世界各主要经济体也都在陆续出台燃油车禁售时间表。时至今日,人类自第二次工业革命以来,数百年间积累的发电和燃油车的存量是非常可观的,堪称是天文数字。2021年全球总发电量高达29.16万亿千瓦时,全球燃油车的存量也在十亿辆以上。数百年的化石能源存量积累要在短短数十年内完成新能源的替代,其行业变革的规模之大,甚至可以说是整个人类工业史中都不曾有过的,这种腾笼换鸟将为新能源行业凭空创造前所未有的巨大需求,直接奠定了新能源板块未来数十年的繁荣。

3、我国在新能源行业中已经处于最有利地位。新能源已成为国内目前少数具有全球领先优势的行业,而且中国是全产业链的领先。比如新能源车,从上游的锂矿、中游的电池配件、下游的整车制造等等都具有国际领先优势,特斯拉也需要中国企业生产的动力电池;光伏、风电等行业我国的装机容量和设备产量也都连续十几年位居世界首位。而且,中国新能源行业不仅体量巨大、增速还快。2022年1-7月,国内光伏投资增长304%,装机规模37.7GW,同比增长110%;2023年1-6月,国内光伏新增装机规模达到了78.3GW,达到了150%连续两年同比增幅超过百分之百。依托于此,国内的新能源企业能够分享到最大的行业红利。

4、产业政策支持:2021年9月22日,中共中央、国务院印发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》;10月26日,国务院印发了《2030年前碳达峰行动方案》,完成了新能源行业的顶层设计。2022年上半年,中央各部位的配套政策又开始陆续出台,5月14日,国务院办公厅转发国家发展改革委、国家能源局《关于促进新时代新能源高质量发展实施方案的通知》,加快推进大型风电光伏基地等重大项目建设。2023年4月6日,国家能源局发布《2023年能源工作指导意见》,对“加快光伏技术迭代研发”和“巩固光伏产业发展优势”等工作进行了全面部署,光伏产业再迎重磅政策利好。

二、关于光伏赛道的空前投资机会:

在我看来,主要有三点原因:

1、技术优势因素:在当前新能源的诸多赛道中,光伏也是最能适应极端天气的发电方式,具有独特优势。全球变暖的结果极可能是会带来夏天更热、冬天更冷的极端天气。夏天高温容易造成河流干枯、冬天寒冷则可能造成河流封冻,都会影响到水电发电效率;而光热发电应用场景受限、核能需要大量的冷却水、风电又非常依赖风力等气候条件,只有光伏发电基本不受地域条件限制,建设条件最为便利,最能适应未来可能的气候变化,前景无疑最为广阔。2022年又迎来新型电池发展元年,主流光伏厂商纷纷规划扩产N型电池组件,钙钛矿电池、TOPCON电池、HJT电池等新技术全面推广,光伏发电效率持续提升,2023年新型电池设备与材料市场空间有望进一步打开。

2、产业结构因素:中国经过十多年来对于光伏产业的强力扶持,光伏业已成为国内少数具有全产业链绝对技术优势的产业,上中下游通吃,拥有全产业链的优势也就意味着中国光伏产业能够分享到全球光伏需求带来的绝大多数发展红利。2021年到2022年上半年,光伏产业的爆发式增长就证明了这一点。而根据研究机构的最新预测,光伏产业还远未到真正的爆发期,根据行业研究机构的预测,到2030年,全球光伏发电量将是2020年的十倍、“十年十倍”;而储能市场或“十年百倍”,迎来黄金爆发期!

3、板块估值因素:中证光伏产业指数(931151)从沪深市场主营业务设计光伏产业链上、中、下游的上市公司证券中,选取不超过50只最具代表性的上市公司证券作为样本指数,反映了沪深市场光伏产业上市公司的整体表现。当前的市盈率低至15.11,预测PEG达到0.32,PE百分位只有14.39%,“当前估值比历史上85.61%时间低”;PB百分位更是跌至0.00%,可谓是已经处于历史最低位。作为高景气成长板块,当前光伏产业的配置价值凸显,抄底正当时!

三、关于国内国内聚乙烯吡咯烷酮龙头新开源的价值分析

国内聚乙烯吡咯烷酮(PVP)龙头企业新开源(300109.SZ)成立于1987年,是国内第一家聚乙烯吡咯烷酮(PVP)生产企业,2010年改制后登陆深交所,企业规模持续扩大,在聚乙烯吡咯烷酮(PVP)领域已呈现出加速成为龙头企业的趋势。

2013年4月,占地208亩(138,800M2)、总建筑面积50000M2的现代化新工厂完成建设,使得PVP和PVM/MA两大功能性聚合物产品系列实现了一体化的生产流程,主要装置包括:

(1)12000吨/年GBL装置;

(2)6000吨/年2-吡咯烷酮装置;

(3)6000吨/年NVP装置;

(4)2500吨/年PVM/MA共聚物装置;

(5)2000吨/年乙烯基醚装置

(6)10000吨/年PVP聚合物装置。

2014年,新开源的聚乙烯吡咯烷酮(PVP)全球市场中已站稳行业第三的位置,随后有切入精准医疗领域,主营业务已经覆盖聚乙烯吡咯烷酮(PVP)系列产品、乙烯基甲醚/马来酸酐共聚物(PVM/MA,欧瑞姿)共聚物、以及口腔护理产品的生产;以基因测序为主要技术平台的肿瘤早期筛查、分子诊断、个体化精准医疗等医疗技术服务工作。 公司已经就聚合物PVP/单体NVP(1000吨/年)取得欧盟REACH正式注册。

而随着光伏赛道未来的持续复苏,新开源的聚乙烯吡咯烷酮(PVP)同样可能迎来新一轮增长前景。而且新开源(300109.SZ)本身就是非常具有社会责任感的企业。具有三大优势:

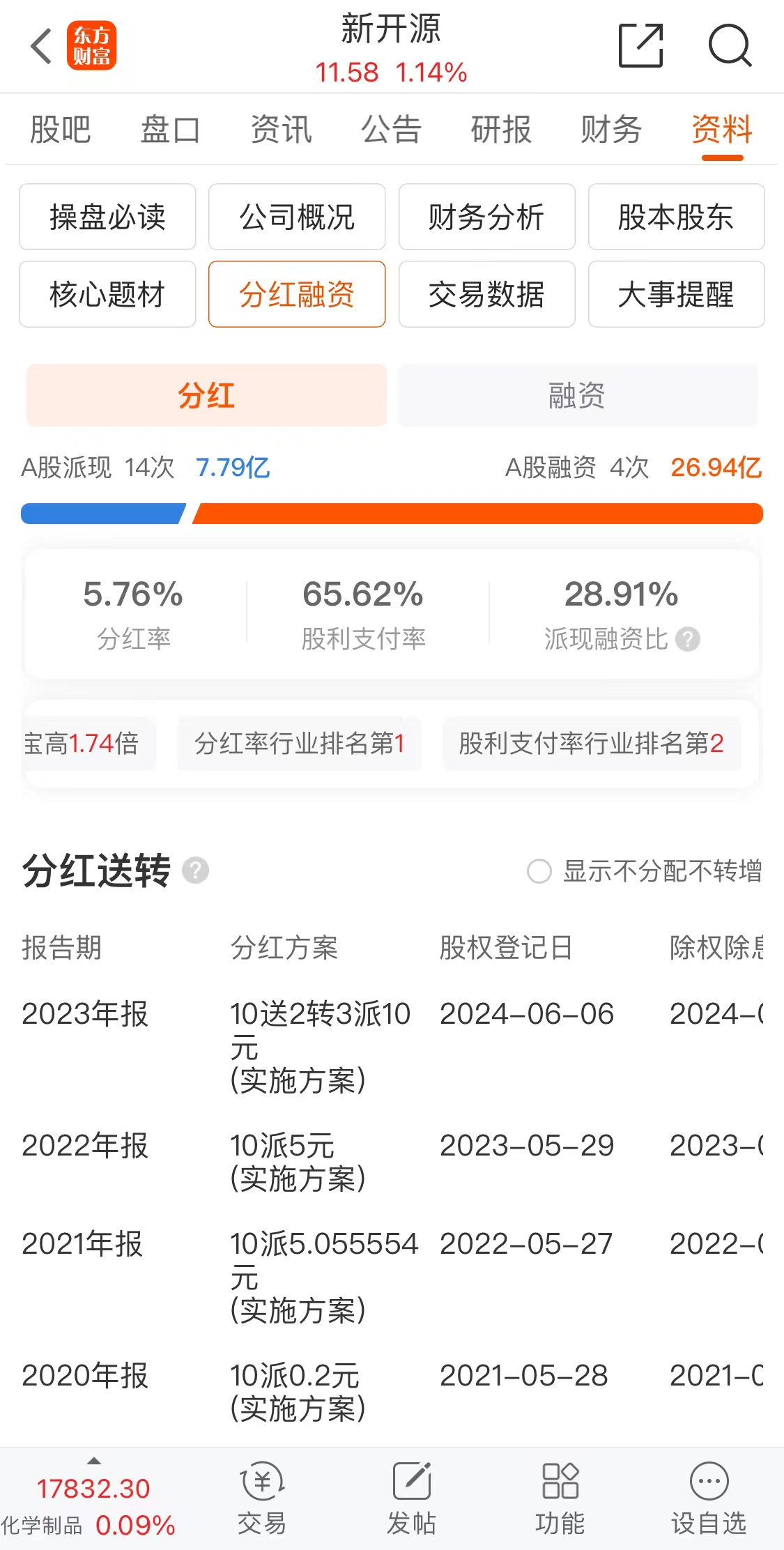

(1)投资回报高:上市以来,新开源(300109.SZ)A股派现14次,分红金额达到了7.79亿元。截至2023年底,分红率5.76%,股息支付率65.62%,派现融资率28.91%。分红率行业排名第1位,股利支付率行业排名第2位,在长期以来重融资、轻回报,大部分都只想着收割散户的A股中,新开源(300109.SZ)堪称是鹤立鸡群、凤毛麟角。股息率本身就代表着企业最真实的盈利能力与现金流状况,只有能够创造真实利润并且财务状况非常健康的企业才能够持之以恒的分红,否则如果只有账面利润,企业同样存在较高的投资风险。在当前持续下跌的A股,新开源(300109.SZ)的投资价值愈发凸显非常值得投资者关注!

(2)利润增长快:2010年上市以来,新开源(300109.SZ)利润几乎每年都保持了高速增长,相较于依靠会计手段维持盈利,但利润持续震荡的企业来说,无疑同样让投资者非常放心。

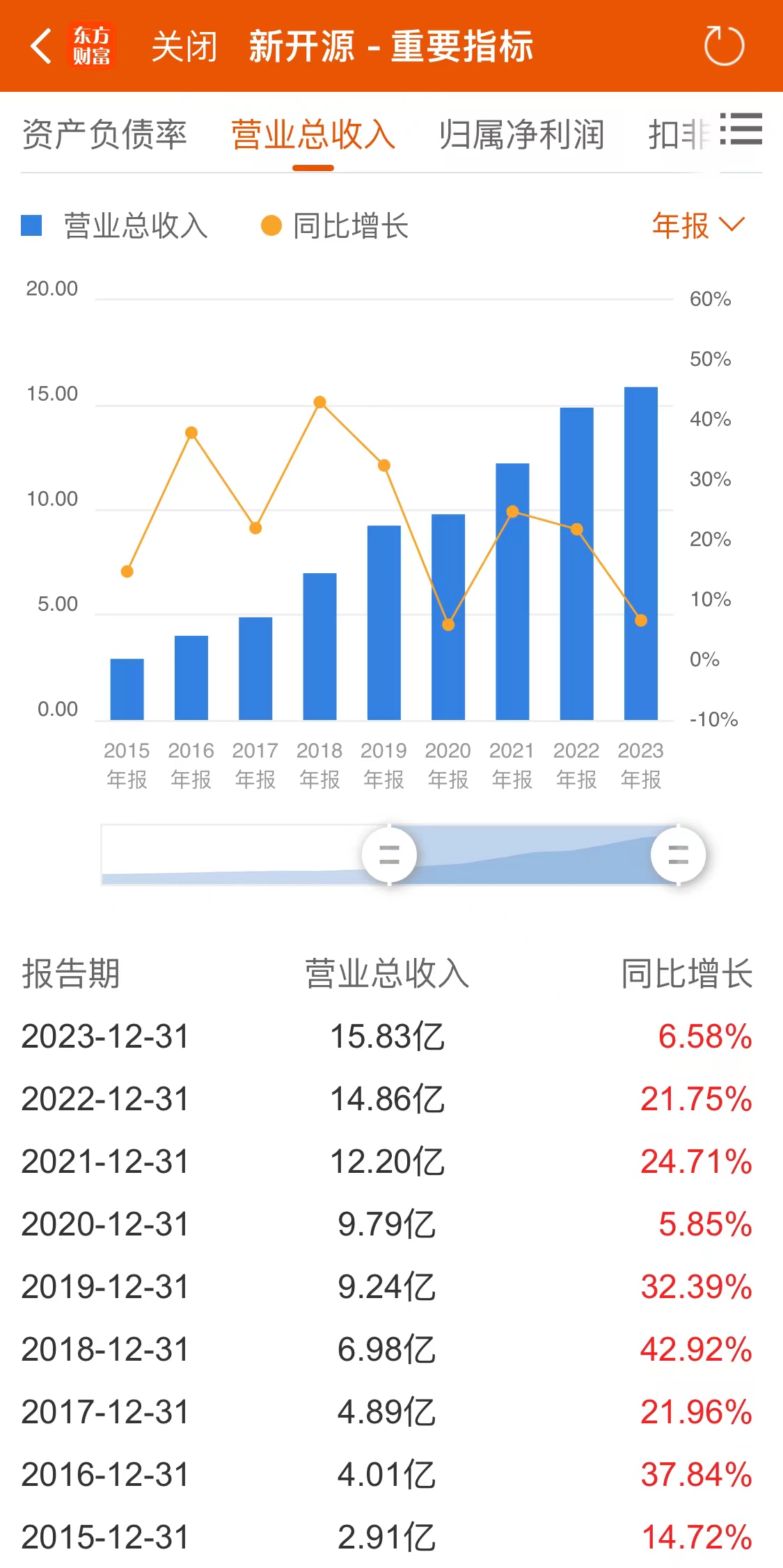

(3)业绩回报稳:2010年上市以来,新开源(300109.SZ)的收入无疑更令人叹为观止,在大部分年份都保持了两位数以上的增长,收入是利润增长的基础,十几年来。营业收入已经由上市时的1.63亿元涨至2023年的15.83亿元,有着稳健的收入增幅,新开源(300109.SZ)未来无疑更加可期。

总结:

综上所述,正是基于上述新能源板块的整体利好和光伏产业的独特优势。在我看来,当前光伏产业正处于“高增长前景不变+历史低估值”的关键转折期。新能源板块应该国内A股未来几年乃是几十年成长性最为确定的行业,光伏又是新能源板块中确定最强的赛道。

新开源(300109.SZ)作为光伏电池导电银浆分散剂原材料——聚乙烯吡咯烷酮(PVP)的龙头生产企业,不仅业绩稳健,收入、利润逐年增长,盈利能力、偿债能力、现金获取能力都非常突出,在光伏产业的调整期依然能够维持盈利增长,在光伏行业复苏之后,必将迎来更高弹性的利润增长。同时,新开源(300109.SZ)还能做到长期持续分红,非常符合新“国九条”重分红的政策导向。选择聚乙烯吡咯烷酮(PVP)龙头——新开源(300109.SZ),获取“估值重塑+持续分红”的双重收益!

本文作者可以追加内容哦 !