近日,广东东实环境股份有限公司(以下简称“东实环境”)IPO获北交所受理。

东实环境主营市政垃圾综合服务、工业废物处置服务、城市环境综合治理三大业务。

特许经营的持续性存巨大隐患

受资源及环境等因素的影响,地方政府一般根据当地垃圾产生量规划适当规模的处理厂,并授予经营者特许经营权。特许经营权具有排他性,企业在取得某一地区的特许经营权后,在特许经营期限内(一般为 25-30 年)形成对该地区市场的长期服务,但在特许经营权到期后则存在非常大的不确定性。

若项目所在地城市未来规划调整,包括但不限于城市的性质、发展目标和发展规模、城市主要建筑标准和定额指标(包括处理物指标)、城市建设用地布局、功能分区和各项建设的总体部署、城市综合交通体系和河湖绿地系统、各项专项规划、近期与远期规划,造成垃圾处理厂全部或部分搬迁与变更,永久性地或临时性地无法运营,或城市生活垃圾产生量下降,则可能导致特许经营权授予人提前终止特许经营权合同,对发行人未来的经营状况及盈利能力造成不利影响。

另从供给端来看,自 2016 年“两高”司法解释修订带来工业废物市场放量后,吸引了众多参与者参与竞争,危废经营许可证核准进程加速,工业废物处理行业产能实现快速扩张。据生态环境部统计,2019 年全国危废许可证数量高达 4,195 份,2016-2019 年复合增速为 24.1%。

这也意味着,东实环境特许经营的持续性面临着严峻的考验。

业绩受地方财政的影响较大

据招股说明书,报告期内,公司享受增值税、所得税等多项税收优惠政策,税收优惠金额分别为 4,022.85 万元、5,079.01 万元和 6,100.00 万元,占公司利润总额的比例为 53.33%、33.25%和 38.44%。

这么大的税收优惠在地方财政吃紧的大环境下能否持续,要打个大大的问号。

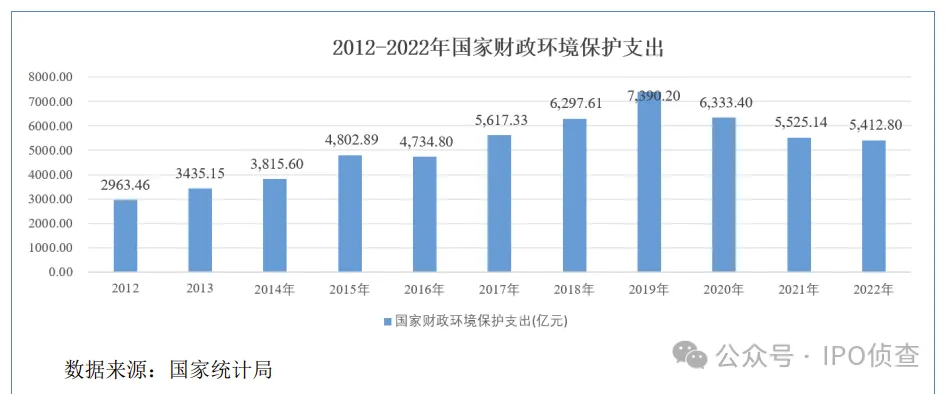

根据国家统计局数据显示,2020-2022 年国家财政环保支出同比呈一 定下降趋势,主要系受严重外部客观因素影响,政府提质增效意愿强烈,减少非刚性支出所致。

一股独大且主营与控股股东同业竞争

截至本招股说明书签署之日,东实环境的控股股东东实集团直接持有公司 80%的股份,并通过东实产投间接持有公司 20%的股份。本次发行完成后,东实集团持股比例将有所下降,但仍处于绝对控股地位。若控股股东利用其持股比例优势,通过投票表决的方式对公司重大经营决策施加影响或者实施其他控制,从事有损于公司利益的活动,将对公司和其他投资者的利益产生不利影响。

另外,公司填埋场治理及场地修复业务与控股股东东实集团控制的东实开能构成同业竞争,餐厨垃圾处置及资源化利用与实际控制人东莞市国资委控制的利源有机构成同业竞争。

若东实环境与东实开能、利源有机的同业竞争问题最终不能妥善解决,将对公司的业务发展构成一定程度的不利影响。

本文作者可以追加内容哦 !