$ST天邦(SZ002124)$ 6月过去了,牛哥信用账户中字头高息股一路高歌。st一直重仓st天邦,目前猪价价格企稳开始大幅反弹重上9元。三季度上10元是超大概率。

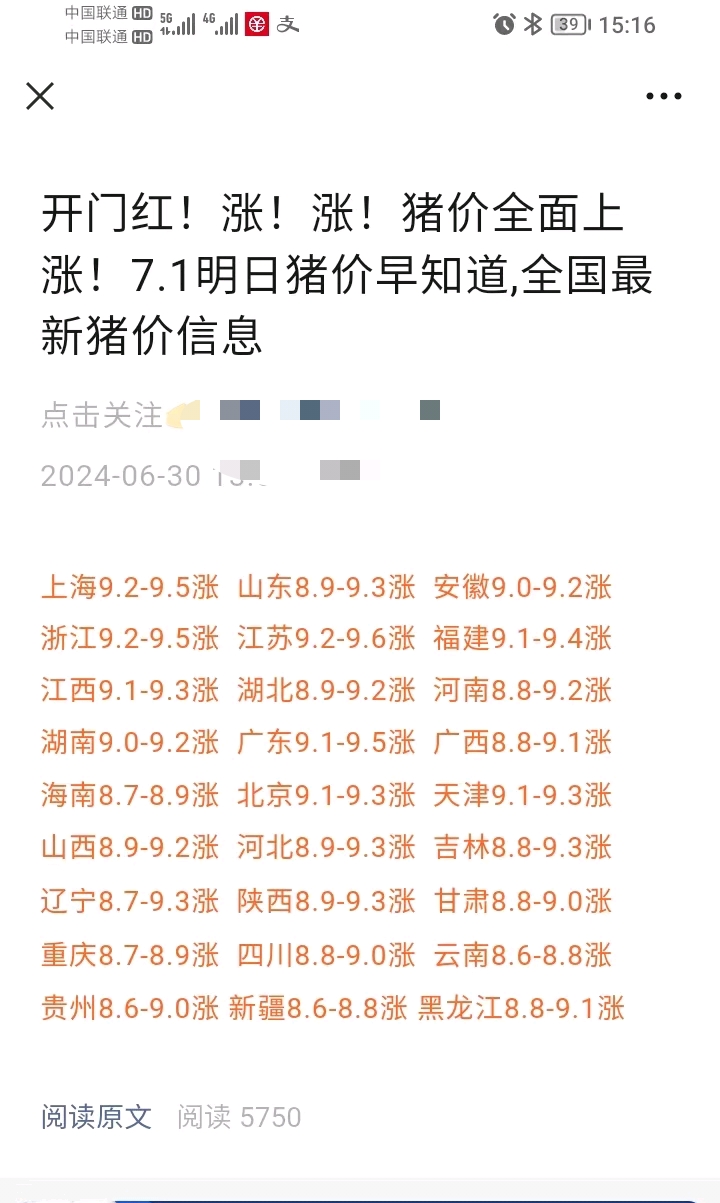

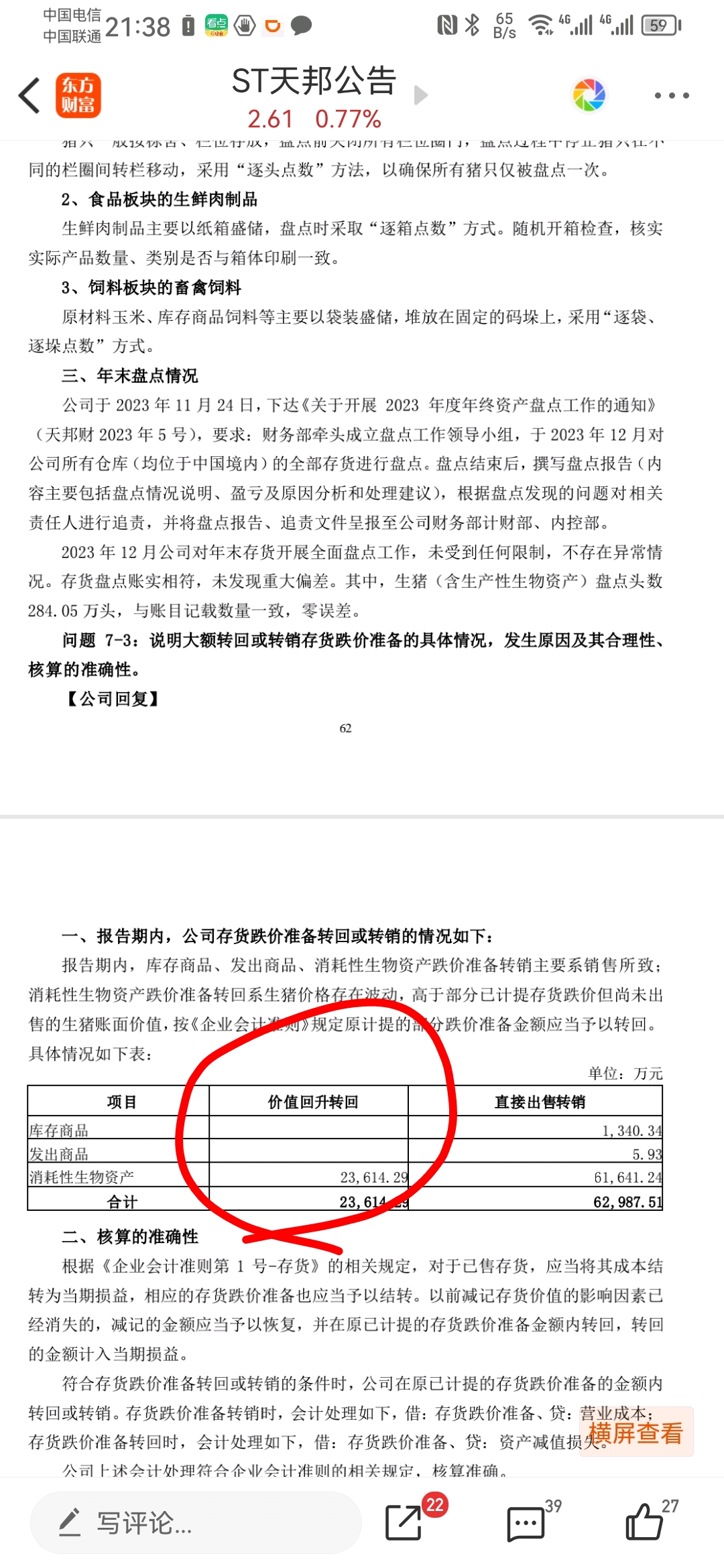

中报方面,上次年报问询函回复中提示减值转回的利润超过2亿元,6月份转回利润更高,叠加6月份平均18元以上的猪价,5月全面盈利,st天邦的扣非大概率是扭亏的,除了由于利益费用过高,可能会导致扣非不能为正,但净利润是100%为正。

5.30牛哥月份总结帖子提示了洪涛,迪马,联络,中装,景丰退市,目前基本会退了。

牛哥再次重申今年重整股的涨幅不会太大,除非配合有优异基本面的,而且今年st机会在超跌反弹方向,重整由于戴帽后没跌,所以涨幅未来不会太大,而且需要谨防补跌,毕竟转增比例大,基本面重整后无法改善,扣非利润无法转正,以后无法得到资金的持续关注。

最后三季度预计st会展开反弹,机会在超跌方向,和中报提前扭亏的假st,毕竟新国九条下。明年能摘帽的是香饽饽。5-6月炒中字头和题材股。7月会回归业绩。

最后有个股或者任何疑问的跟帖,其他帖子牛哥就没空一一回复。本帖跟帖,牛哥都会回,6月牛哥收益还过得去。毕竟除了st天邦,牛哥其他布局的st和中字头都盈利的。最后提示大家要懂得在底部重仓,机会是跌出来的。周期的拐点的行业机会,百年一遇,而且是几年低迷后的猪周期,可能猪价涨幅会超越很多人的想象!牛哥再次重申st天邦类似去年西域旅游,去年西域旅游多次股权法拍一直压制股价,但是一直没破戴帽后的低点,中报业绩预告后,企稳一直稳步攀升,西域旅游属于疫情导致的周期低点,而st天邦在猪肉中的出栏和规模和地位,跟目前的股价是严重低估的。一年内翻倍是大概率能实现的。

追加内容

本文作者可以追加内容哦 !