#【有奖】光伏业传来大消息,影响几何?#

失败不可避免,我们能做的是总结失败,看向未来。

近年来,在双碳目标背景下,新能源行业高速发展,众多企业受利其中,比如像福耀玻璃、东方电缆、英维克、正泰电器、三花智控等。

尤其是,作为全球知名的智慧能源系统解决方案提供商的正泰电器,其净利润远超三星医疗、国电南瑞、宏发股份、众业达等行业大头,排名第一。

$正泰电器(SH601877)$

我们常说,最好的竞争对手往往是自己。

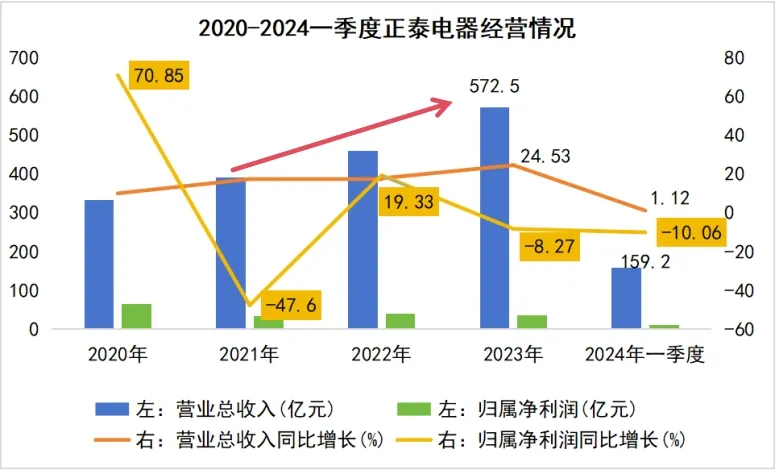

数据显示,正泰电器近2年的业绩表现与之前相比,并不尽如人意。

2023年公司营收突破500亿,达到572亿,同比增长24.5%;2024一季度营收159亿,同比增长1.12%,可以说公司营收是持续增长的

但是,自2020年,净利润整体上大幅下滑,其同比增长甚至出现了负增长。净利率也从2020年的19.96%下降至2023年的8.64%,市值也蒸发近1000亿,下降幅度是非常大的。

这是典型的增收不增利。

那接下来,我们就具体分析一下正泰电器增收不增利的原因。

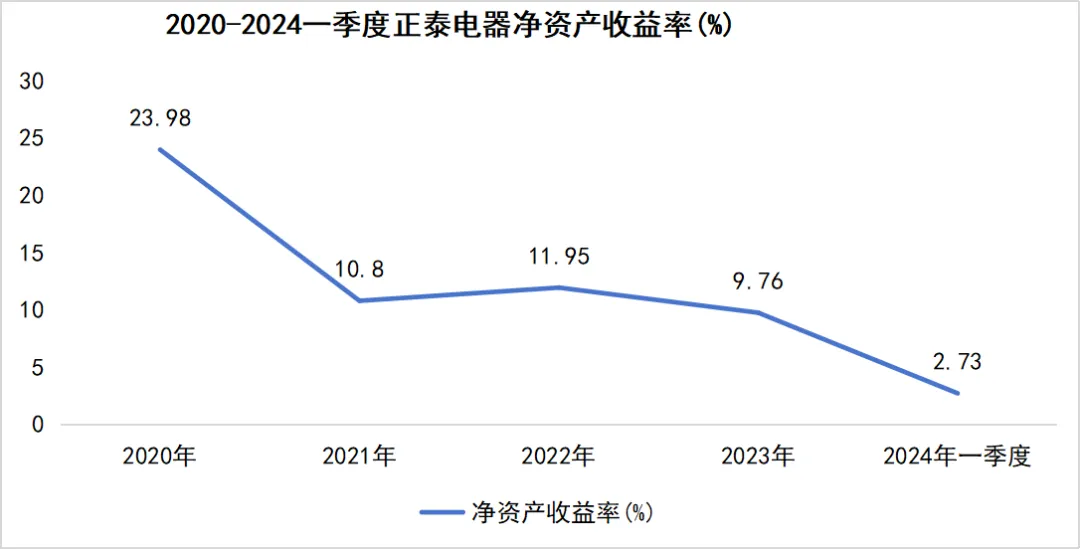

我们都知道,体现核心盈利能力的关键,还是在净资产收益率ROE上。

数据显示,正泰电器的ROE从2020年的23.98%下滑到了2024年一季度的2.73%,不到4年降了10倍多,这个ROE水平远不及众业达、三星医疗、东方电缆、双杰科技、三变科技等,由此可见,公司核心盈利能力在快速减弱。

那么,正泰电器ROE为何下降得如此之快?

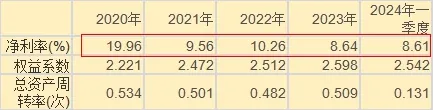

根据ROE的杜邦拆解分析,我们知道影响ROE的三大核心因素分别是净利率、总资产周转率以及权益乘数。

通过数据我们可以看到,与公司盈利能力密切相关的净利率变化最大,其中,净利率甚至从19.96%下滑至8.61%,尤其是2023年及2024一季度降至个位数,这也是公司ROE快速下降的核心指标。

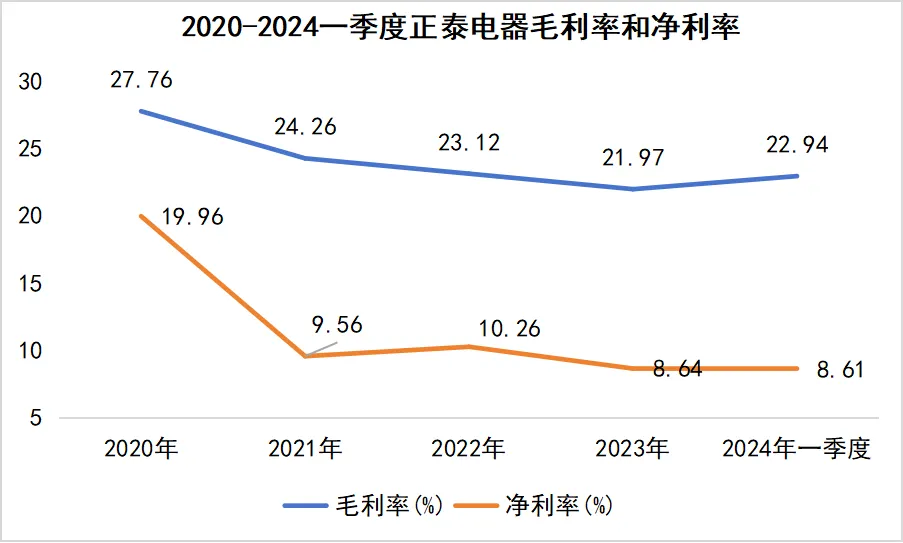

再究其原因,毛利率下滑是造成利润增长乏力的重要原因。

自2020年,公司毛利率一路下滑,从27.76%到2023年的21.97%,下降幅度近6%,这对于一个行业龙头来说是极不合理的。

甚至2024年一季度仅上升1%左右,难以超越未来电器、广电电气、众智科技、神马电力等,由此可见其盈利能力急需提高。

那么,面对如此窘境,正泰电器能否绝地反击呢?

首先,公司的核心竞争优势没有变。

1.品牌优势

公司是国内最早从事低压电器和户用光伏的企业之一,拥有安能和光伏星等品牌,开发出了金顶宝、绿电家、金租宝等成熟的商业模式,市场认可度较高。

2.技术优势

当前,研发创新已成为各行业的核心竞争力,特别是在低压电器领域,其重要性更是不言而喻。

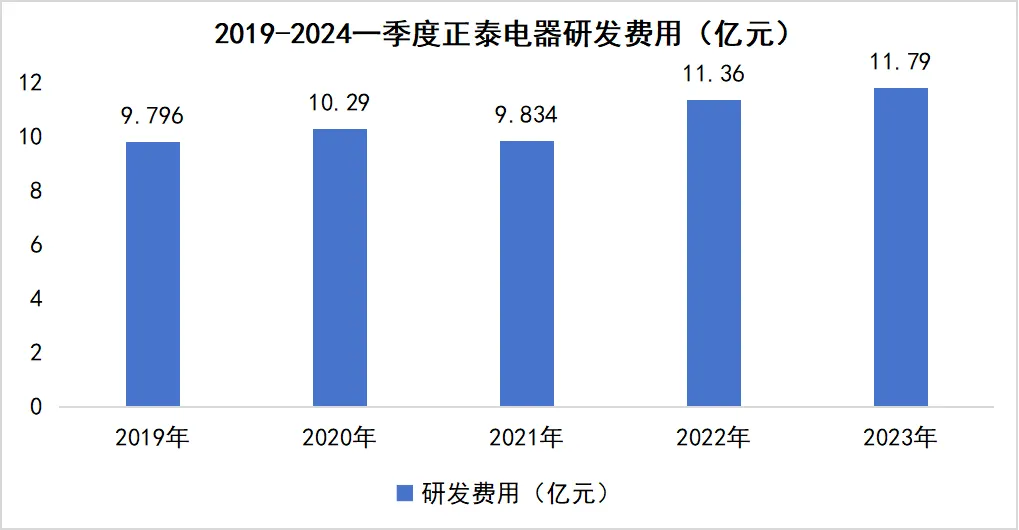

正泰在产品方案迭代升级方面持续加大研发力度,年均研发投入达到10亿。

在产品研发方面,重点涉及电力、新能源与5G通信等关键行业,并为头部客户提供了技术和产品上的突破,显著增强了市场竞争力,进一步促进了公司市场份额的增长。

3.产业链优势

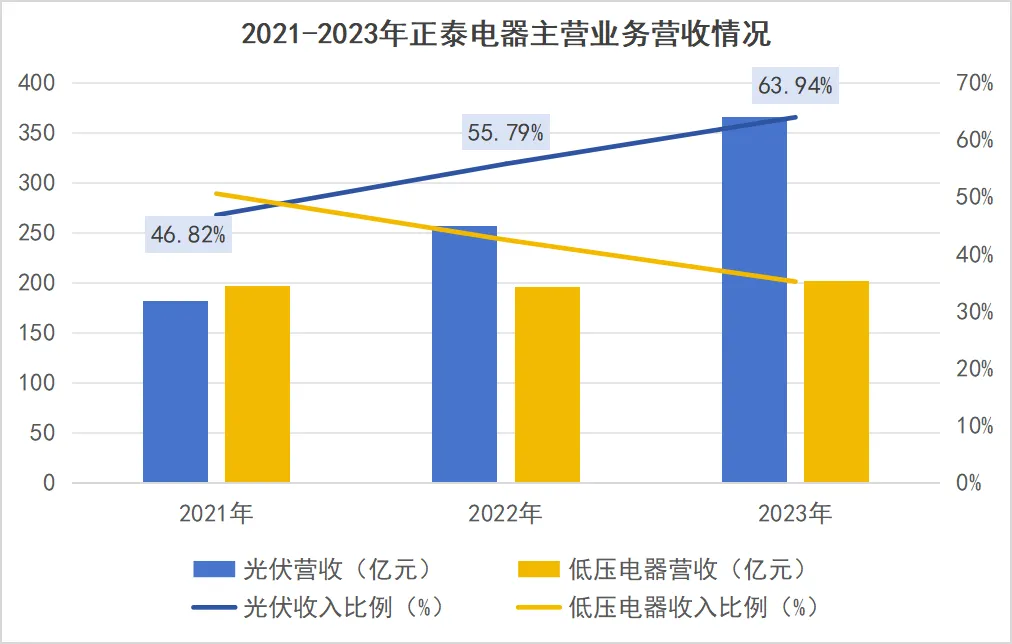

自2021年,公司光伏业务营收持续增长,2022年收入比例超过50%,成为公司收入最重要的来源。为此,正泰先后打通新能源产业上下游,继续在新能源业务上发力。

在上游生产端,正泰布局了从硅料、拉棒、切片到晶硅电池、光伏组件、逆变器、储能系统等光伏产品生产制造能力。截至目前,正泰光伏组件全球累计出货量超过 80GW,其规模优势凸显。

在下游应用端,提供电站设计、开发投资、EPC 建设及运维于一体的全生命周期服务,为政府、工商业、家庭等各类用户提供一站式清洁能源解决方案。

4.全球布局优势

正泰在全球累计投建光伏电站近700座,遍布超40个国家,年均减碳超1200万吨。

在户用分布式光伏领域,服务超130万户家庭用户,市占率始终保持领先地位。

另外,公司通过布局以区域总部和本土化子公司为核心的全球业务架构体系,与当地伙伴密切合作,持续实现全球业务稳定增长

2023年,公司本土化子公司达30余家,本土化率高达65%,国际业务实现营收44.69亿元,同比增长16%。

其次,公司在未来仍具有成长性。

第一,新能源方面。

新能源渗透率加速提升,正泰电器可凭借产业链优势充分受益。

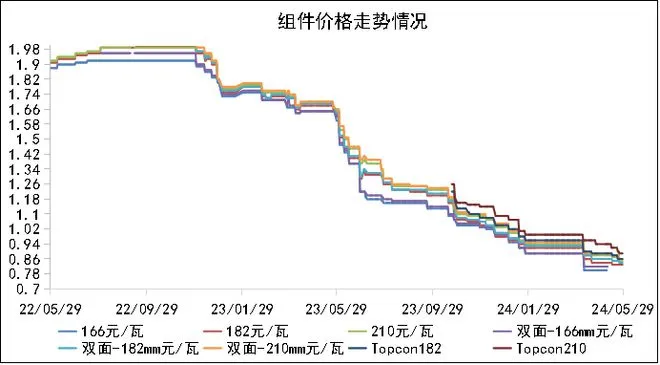

光伏制造端产业链价格正持续下滑,部分光伏组件成本已经低于0.8元/瓦,光伏安装成本正大幅降低。目前,光伏项目度电成本已经下降至0.1元左右,我国光伏发电成本在20年间已下降了超过九成。

这样一来,光伏组件价格的大幅下跌加上光伏发电成本的下降,势必会刺激下游组件装机需求的大幅增长。

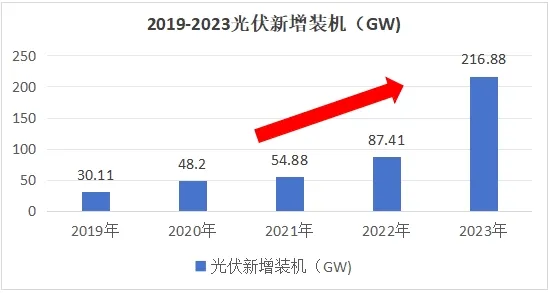

2023年国内光伏新增装机超216GW,同比增加超147%,其中,2023年户用光伏装机超43GW,约占2023年我国光伏新增装机20%,国内光伏装机维持高增。

世界光伏看中国,中国光伏看长三角。

尤其是江浙一带,形成了由正泰、晶科、协鑫、天合等形成的光伏产业集群。其中,正泰早在2006年就进入光伏产业,且吃尽该行业红利,2023年公司光伏业务营收达到366亿,并且后续有望继续增长。

第二,数智化电器方面

2023年,全球数字经济、高端装备等高附加值产业发展态势明显,加上新型电力系统的不断构建,电力投资规模稳步上升,数智化电网建设迎来快速发展期。

所谓数智化电网建设通俗一点来讲,就是用户端配用电环节信息化、智能化,提高供电可靠性和电能质量,减少用电事故。

在此背景下,正泰电器作为低压电器的龙头企业,凭借技术、资金、产业链等优势,积极推进数智转型,将智能化作为核心竞争力之一,或将迎来新一轮的经济增长点。

另外,高附加值势必带动价格的上升,正泰电器有望实现量价齐升。

总之,随着光伏行业和数字经济的发展,正泰电器作为该行业的龙头,加之显著的产业链优势和技术优势,未来具有很强的成长性。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !