下周一就是七月一日了,意味着24年上半年已经过完了,作为女儿账户成立的第一个完整年,年中总结就直接说结论吧。

截止到24年年中女儿账户收益率15.41%,同期沪深300收益率0.89%,跑赢近14.52个百分点,运气不错。

1、近期交易

按计划建仓泸州老窖,建仓价格147.3,资金来自于减仓招行和内蒙华电。

2、上次持仓

3、目前持仓

4、本期波动

截止至2024年6月30日,账户的实盘净值上涨15.41%,沪深300上涨0.89%。

5、女儿账户实盘VS沪深300

6、强烈声明

本文仅为我女儿账户的实盘投资记录,文中任何操作和看法,均有可能是错误的,不构成任何投资建议。

琳琳实盘投资逻辑:寻求稳定的高分红企业,长期持有,且分红再投入,低估买入,高估卖出,波动降本。

投资期限:24年

7、重要事件

泸州老窖股东大会,管理层表达了几个观点对市场影响比较大,其中最重要的两个观点如下:

1、老窖的经销商去库存有压力

2、白酒处于下行周期

现在市场对白酒的预期打得很低,估值也是如此,但就像我上上周发的关于PE\股息率的文章所说的,一个企业哪怕不增长,只要商业模式优秀,估值够低,分红稳定且股息率吸引人的话,就具备投资价值。

老窖24年Q1营收+20%,净利润+23%,我们假设24年年底净利润增长率降到15%的话,对应当前股价,也就14倍的估值不到。

在分红率不变的情况下,每股分红可以达到6.2,对应24当前股价(除权价)股息率可以达4.3%。

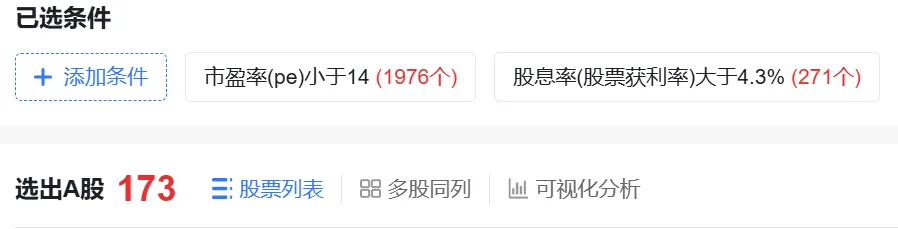

如果以PE小于14且股息率大于4.3%为标准进行筛查的话,全A股符合条件的也就只有173家。

我看了一遍,商业模式能跟白酒比的很少,未来展望则不好预判,所以目前的老窖的价格,个人是觉得具备投资价值的。

当然了,具备投资价值不代表买入就会上涨,如果跌破110的话,我会考虑加仓,不过应该是明年的事情了,毕竟今年女儿账户的额度都充值完了,等明年才有新资金了。

8、阅读

上周阅读时长5个小时,截止至6月30日,年度阅读时长95小时41分钟,已读完4本,分别为《王阳明心学》、《繁花》、《理想国》,《明朝那些事儿》,正在读《水浒传》

目前看到第七十六回,读到招安的章节,实事求是的话,梁山全盛时期应该有7、8万兵力,这个兵力其实不少。

类比下满清政权建立者努尔哈赤初期兵力也就3、4万而已,所以宋江实际上是有机会当皇帝的,说到这里我觉得李逵比宋江有志气。

最后,祝大家生活愉快!

$泸州老窖(SZ000568)$$内蒙华电(SH600863)$$招商银行(SH600036)$

本文作者可以追加内容哦 !