欧奈尔杯柄,头条、雪球十万粉丝大V,一个稳健的 (数据量化) 投资者,秉承欧奈尔理论,以周期轮动和波段持股著称,擅长中长线大波动持股,以康波周期为基础,进行大板块间的轮动。

一、盘面回顾

五穷六绝七翻身?七翻身的概率到底是多少呢?

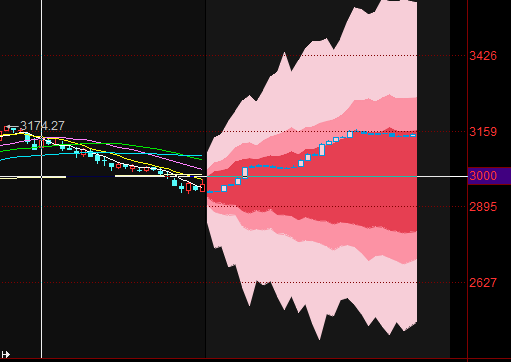

七月,上证翻身30点的概率大概是50%,五五开!上证翻身80点的概率大概是30%,上证翻身到3100点的概率大概是10%。 3100点以上基本为0。 五穷六绝七翻身,大概也就是这样了。 整个七月份,恐怕最为有利的设想大概也就是站稳3000点了。 所以能站稳3000点我就已经谢天谢地了。 那么延续上周的盘面走势,上周的预判:(因为本周没能站上3050一线,而是开始了3000点保卫战。单从资金配合度来看,GJD在周五狂买沪深300,把上证稳定在了3000点一线,所以下周初资金会产生一定程度上的抛压。具体来看,下周一、二,行情会延续在2972一线中枢,做上下20点的震荡,预测图上在周三出现拐点,(红线概率图上开始缓慢抬升)而后行情出现缓步上移。而后周四、五指数在缓慢抬升下,重新站稳3000点。) 对上周盘面的预测,基本符合预期。上上周五刚经历过3000点保卫战,然后周一周二受到抛压资金的影响,盘面沿着3000点缓慢后撤,行情延续在2972中枢一线,做下20点的震荡,最终周二收在2950附近。然后周三大盘出现拐点,有所回升,周三回到中枢2972,周四、周五继续沿着中枢2972进行上下20点的震荡,最终周五收在了2967.4。总体盘面基本符合预期。 那么对于下周盘面的预判。下面看一下3000点一线的预测图。 综述一句话:未来三周指数涨幅大于2%概率为31%。 细分来说:未来一周仍将延续2972的中枢附近,做上下20点的震荡,概率图上周四、周五附近波动加大,预示着下周末前后,A股将出现一定程度上的波动,很有可能成为冲击3000点的契机。 总体上来看,技术派的底线就是2950,再退就崩盘了。技术面是2950下无支撑,跪了就直接下台阶往2800跳水去了。所以GJD要死守2950。但是3000点附近是托而不举,因为抛压确实很大。所以七翻身总体上也就30-50点的空间,其他的不要想太多。 所以综述还是那句话;下一周的整体目标就是重拾3000点,扎实底部,完成拐点的实体化,坐实V底。那么落实在盘面上,整体策略来看,应该是轻指数重个股,因为整体上指数不会出现太大的变化,(最多也就是30点左右的起伏,甚至可能连30点都到不了)而更多的则是细部方面的转换。

综述一句话:未来三周指数涨幅大于2%概率为31%。 细分来说:未来一周仍将延续2972的中枢附近,做上下20点的震荡,概率图上周四、周五附近波动加大,预示着下周末前后,A股将出现一定程度上的波动,很有可能成为冲击3000点的契机。 总体上来看,技术派的底线就是2950,再退就崩盘了。技术面是2950下无支撑,跪了就直接下台阶往2800跳水去了。所以GJD要死守2950。但是3000点附近是托而不举,因为抛压确实很大。所以七翻身总体上也就30-50点的空间,其他的不要想太多。 所以综述还是那句话;下一周的整体目标就是重拾3000点,扎实底部,完成拐点的实体化,坐实V底。那么落实在盘面上,整体策略来看,应该是轻指数重个股,因为整体上指数不会出现太大的变化,(最多也就是30点左右的起伏,甚至可能连30点都到不了)而更多的则是细部方面的转换。

回过来头看一下本周A股,A股全周沪指跌1.03%,报2967.4点,深成指跌2.38%,报8848.70点,创业板指跌4.13%,报1683.43点,科创50指数跌6.10%,报712.08点。全周四大指数全数尽跌,其中双创跌幅巨大,科创成长股前十大权重暴跌,跌幅最小的是科创权重排名第一的中芯国际,周跌幅5.44%,跌幅最大的是排名第十的晶科能源,跌幅12.53%。

量能方面,因为周一周二的持续下行,本周总体略比上周全线缩量。外资方面,北向资金本周净流出-117.62亿元,虽然比上周净流出-161.15亿,上上周的净流出-218.73亿,形势有所缓解,但外资持续的大幅流出,仍旧对本周A股造成了一定程度上的压力。

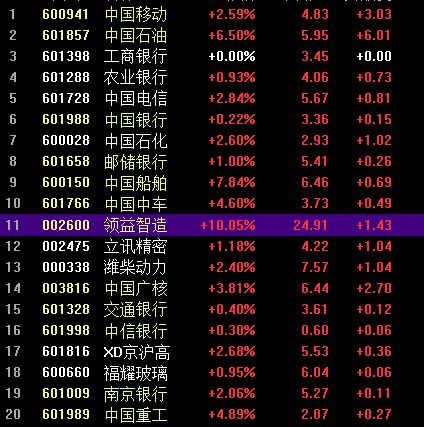

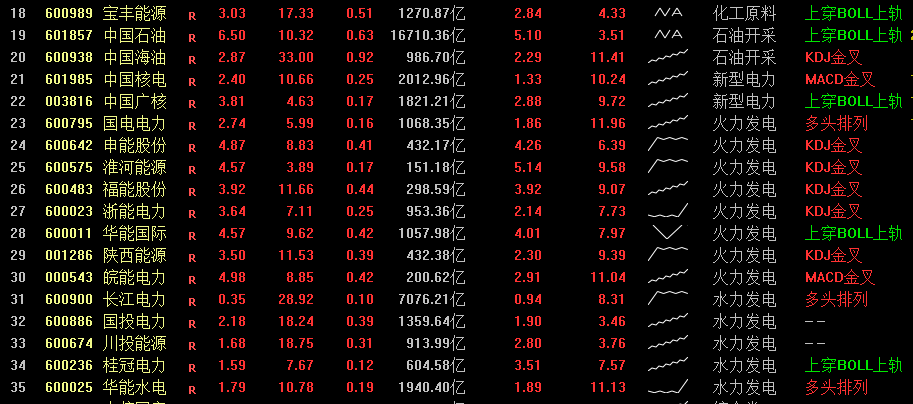

看一下本周指数贡献度的前20名。 本周指数贡献度方面,因为本周指数全面下挫,特别是在双创大幅下跌的基础上,资金全线萎缩在红利权重板块进行极限避险操作。可以看到除了一支科技股之外,红利权重在本周都有着四五个点的波动。 下面看一下周外资买入个股排行。

本周指数贡献度方面,因为本周指数全面下挫,特别是在双创大幅下跌的基础上,资金全线萎缩在红利权重板块进行极限避险操作。可以看到除了一支科技股之外,红利权重在本周都有着四五个点的波动。 下面看一下周外资买入个股排行。

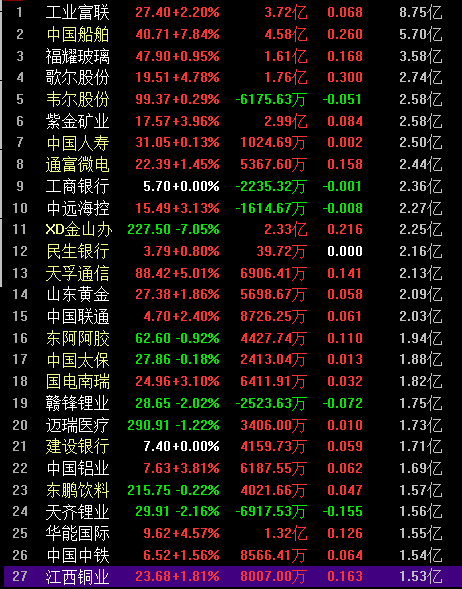

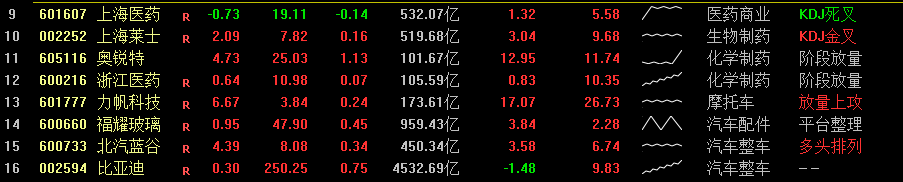

周外资卖出方向,风格偏向三个方面,汽车上下游、消费白酒、科技制造。外资已经连续N周集中抛售消费板块了,终于在本周集中抛售趋缓。取而代之的是汽车上下游板块,从能源到整车再到精密制造,汽车板块略有超涨。当然,消费板块仍有抛售,短期对消费和部分分歧汽车板块还是要以规避为主。

周外资卖出方向,风格偏向三个方面,汽车上下游、消费白酒、科技制造。外资已经连续N周集中抛售消费板块了,终于在本周集中抛售趋缓。取而代之的是汽车上下游板块,从能源到整车再到精密制造,汽车板块略有超涨。当然,消费板块仍有抛售,短期对消费和部分分歧汽车板块还是要以规避为主。 二、趋势板块

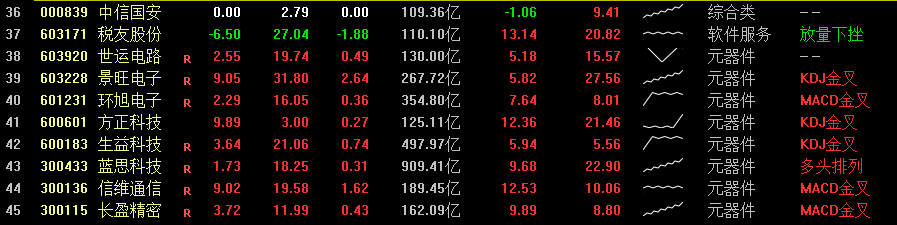

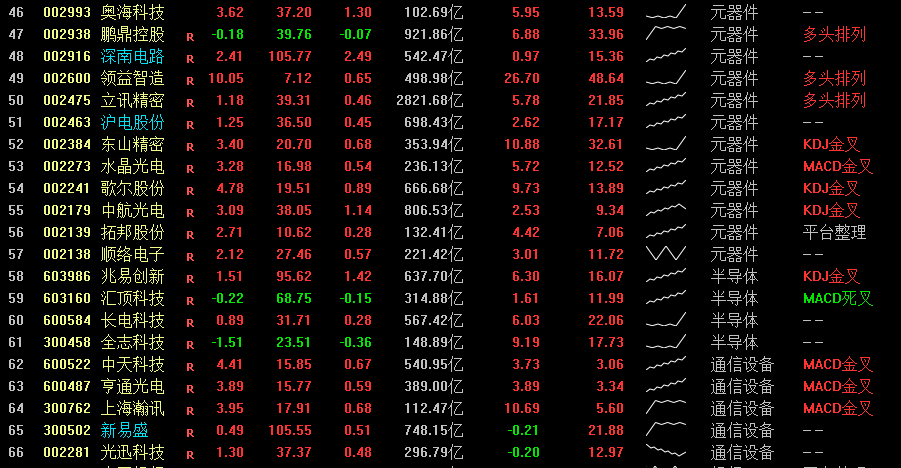

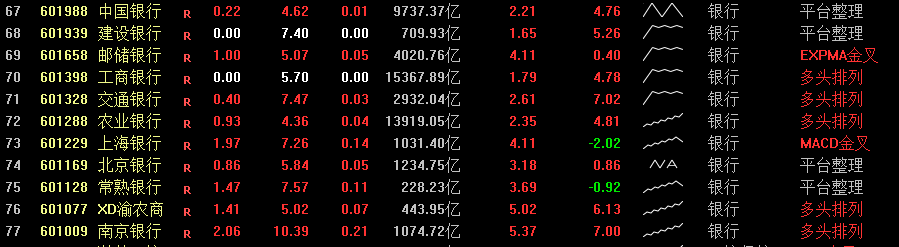

下面来看一下趋势个股方面,本周行情一言难尽。因为本周指数全面下挫,特别是双创大幅下跌的基础上,资金全线萎缩在红利权重板块进行极限避险操作。本周一方面是绩优成长股的小幅抗争,一方面是红利风格的能源电力以及银行板块的极限避险。 本周呈现双主线的态势!绩优小票和红利大票的齐头并进!当然,除了这两个板块之外,其余板块全线萎靡。 红利港口公路事业、电信运营小幅抬升。

版权声明及风险提示:

本文刊登仅出于传播信息的需要,不构成投资建议。其内容是基于作者认为可靠且已公开的信息,但不保证文中观点或陈述不会发生任何变更;在不同时期,可发出与这些信息所载资料、意见及推测不一致的内容。

本公众号对这些信息的准确性及完整性不作任何保证,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。

本公众号采用的图片部分来自网络,侵删。

追加内容

本文作者可以追加内容哦 !