知者善谋,不如当时。

这句话的意思是说,智者善于谋事,但是不如抓住好时机。对于投资者来说,时机的重要性更是不言而喻。

今年开年以来市场上的机会都不错,像是比亚迪降价带动新能源汽车新增长,还有消费电子、半导体行业景气度回暖,但要说最值得关注的,还得是AI。

之前我们分析过,手机和PC是当下最适合和AI结合的两大载体,手机的日常使用度又要比PC多一些。

这就对应到了AI+手机的概念,现在很多主流手机厂商都在做,但是都不如苹果AI的水花大。

那么,为什么苹果的AI手机那么成功

1.抓住了时机。

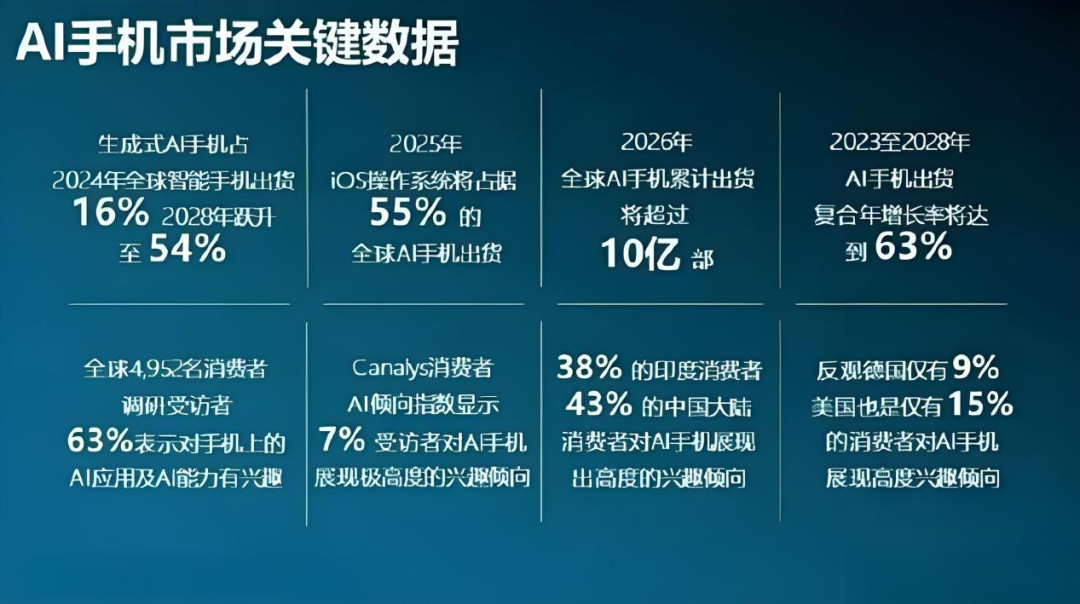

全球AI手机的渗透率有望在2027年达到47%,而到2026年,全球AI手机的累计出货量将超过10亿部。预计到2028年,AI手机的复合增长率将达到惊人的63%。

不仅如此,全球大约有63%的消费者表示对AI手机十分感兴趣,尤其是中国和印度市场的消费者。

更关键的是,预计到2025年全球55%的AI手机都是苹果操作系统的手机,届时苹果几乎可以在全球AI手机市场中一家独大,享尽红利。

在市场和消费者都释放出了积极信号的情况下,苹果此时推出苹果AI还是很明智的。

2.品牌优势明显。

作为全球最具价值的品牌之一,苹果凭借卓越的工艺、设计,出色的性能,强大的生态系统以及完美的用户体验吸引了一大批消费者。

而且苹果用户通常具有较高的品牌忠诚度,一旦使用了iPhone,很多用户很难转向其他品牌,这种忠诚度不仅来源于苹果的产品质量和用户体验,也源自于苹果独特的品牌魅力和文化认同。

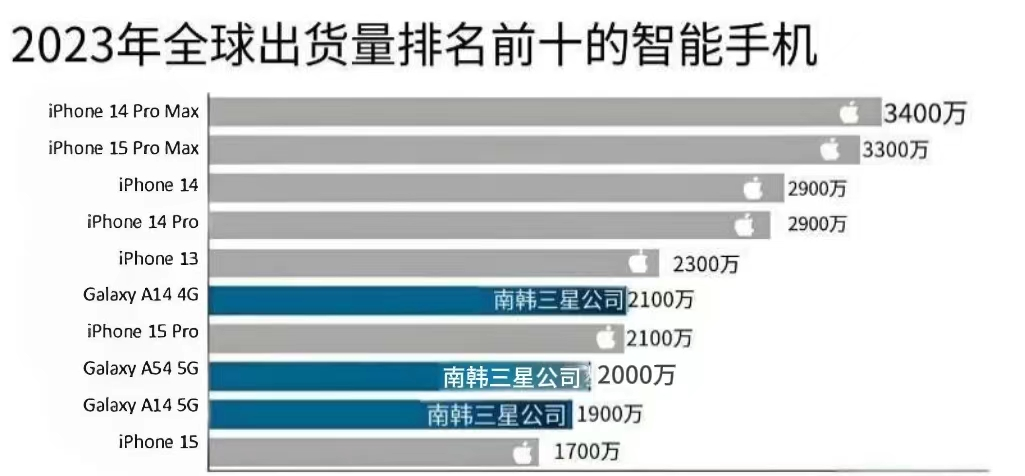

就拿2023年全球智能手机出货量来说,排名前十的手机中,苹果占了七个,而且前五名均为苹果手机。

所以说,苹果还是那个苹果,虽然国内市场培养出下一个苹果需要很长一段时间,但是并不代表我们不能分享苹果带来的红利。

加入苹果供应链就是一个分享红利的方法。

其实国内的企业挤进果链的不少,肯定不是每一个都是行业巨头、大牛,我们要关注还是得关注“一哥”。

那么,国内到底谁才是真正的“果链一哥”呢

从逻辑来讲,“一哥”一般都符合两个特点。

第一个是公司成长性强,所属细分赛道增长快。第二个是公司估值高,营收规模大,护城河深。

能进入苹果供应链就已经证明公司的业务能力不错了,而且成长性也不会差,那么在果链中,谁的护城河最深呢?

无疑是立讯精密。

立讯精密是国内精密制造龙头,位列2023年度新型实体企业top100榜单,业务涉及消费电子和汽车互联,赛道都是好赛道。

截止到6月30日,立讯精密总市值2826.60亿元,业内第二,护城河极深。

那么,我们就来细聊一下立讯精密的护城河

一谈护城河,逃不开的就是公司的盈利能力。

那么首先,先来看立讯精密的业绩表现。

时间放长一点,可以明显看出立讯精密的增长速度。

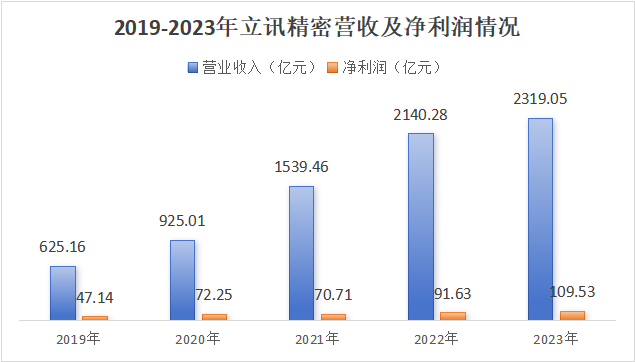

2019年至2023年五年时间,立讯精密光营业收入就从625.16亿元增长到2319.05亿元,增长了1700亿元,平均一年增长300多亿,2020年至2022年更是一年增长了600亿。

要知道,可能有些企业一年的营收还不到300亿元,可见立讯精密的营收规模之大,增速之快。这也吸引了689家机构抢筹。

再来看净利润方面,虽然立讯精密的净利润不如营业收入增速那么快,但是表现也很不错,今年是公司第一年净利润突破100亿元大关。

立讯精密净利润破百亿是什么概念呢,像我们熟知的医药大王迈瑞医疗,也是2023年首次净利润超100亿元,在某种程度上,立讯精密和迈瑞医疗已经站在了同一梯队里。

其次,再来看立讯精密与苹果的关系。

可以把苹果称作最大客户的公司很多,但是能把苹果作为自己护城河之一的公司可不多见。

立讯精密就是其中之一。

从2011年至2023年12年期间,立讯精密通过收购联滔电子、苏州美特、惠州美律、上海美律等企业,从成功切入苹果供应链,到MacBook电脑连接线的主要供应商,再到全面负责Air Pods Pro的生产任务。

目前立讯精密已经获得了iPhone手机代工业务。同时,立讯精密在手表组装、马达、声学、结构件、SiP封装等零部件方面也实现自主供应。

至此,立讯精密在消费电子领域的垂直一体化布局宣告完成。

最后,再来看立讯精密的第二增长点。

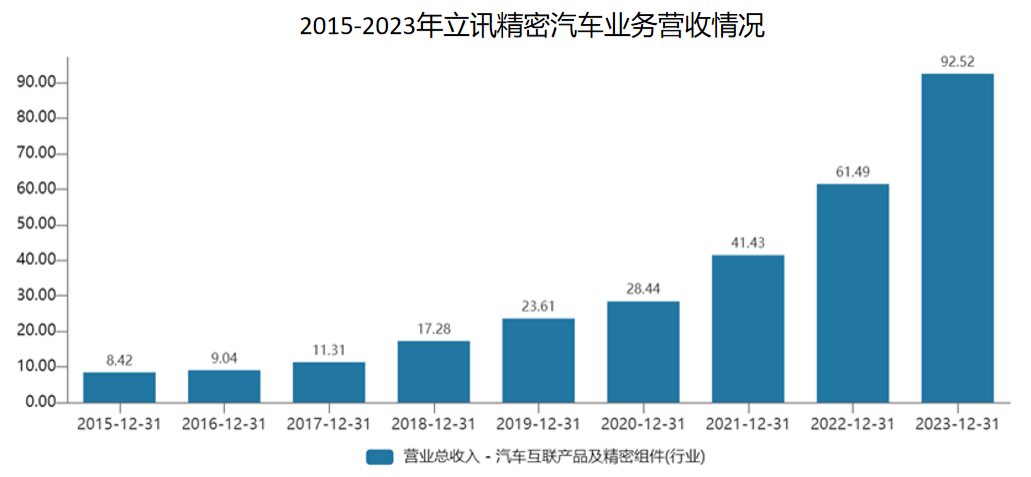

除了消费电子之外,立讯精密还布局汽车业务。

2023年,立讯精密汽车业务的营收为92.52亿元,同比增长50.46%,是公司目前增长最快的业务。

汽车电气化、智能化的大趋势已成定局,因此汽车也是立讯精密确定性最强的一块业务。

立讯精密自身也对汽车业务信心十足,规划是用10年左右的时间实现2000亿的收入规模。从盈利能力的角度来看,近年来公司汽车零部件业务毛利率基本维持在16%左右,表现也要强于消费电子业务。

也就是说,即使在消费电子行业,立讯精密的竞争力有所下降,汽车业务也可以为公司傍身。一传统一新增,两个业务足以为立讯精密未来发展护航。

总结一下

立讯精密位于苹果供应链核心圈层,与苹果关系紧密,并且营收规模较大,增速较快,护城河很深。此外立讯精密还拓展了新的汽车业务,未来发展趋势不可小看。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

来源:飞鲸投研

本文作者可以追加内容哦 !