全球电网投资持续加速,电力设备需求保持高景气。

2024年,国内电力设备市场稳步增长,欧美市场在电网更新换代等影响下加速建设,电力设备出口高景气有望延续。

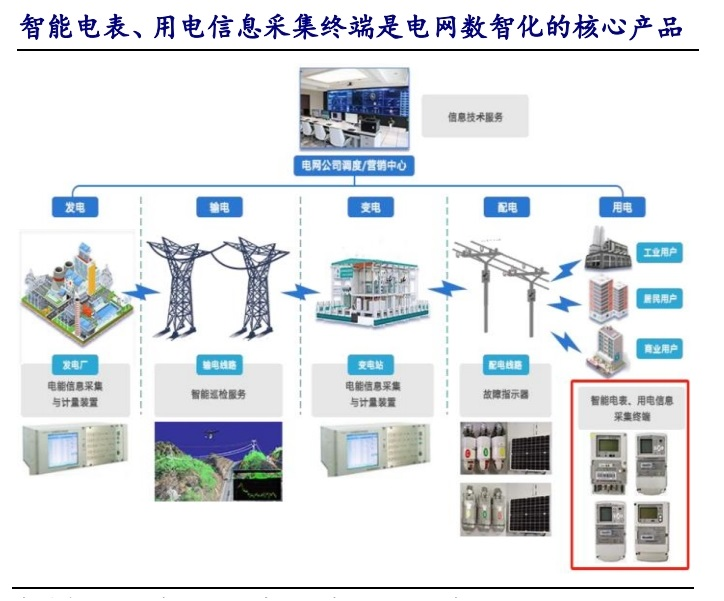

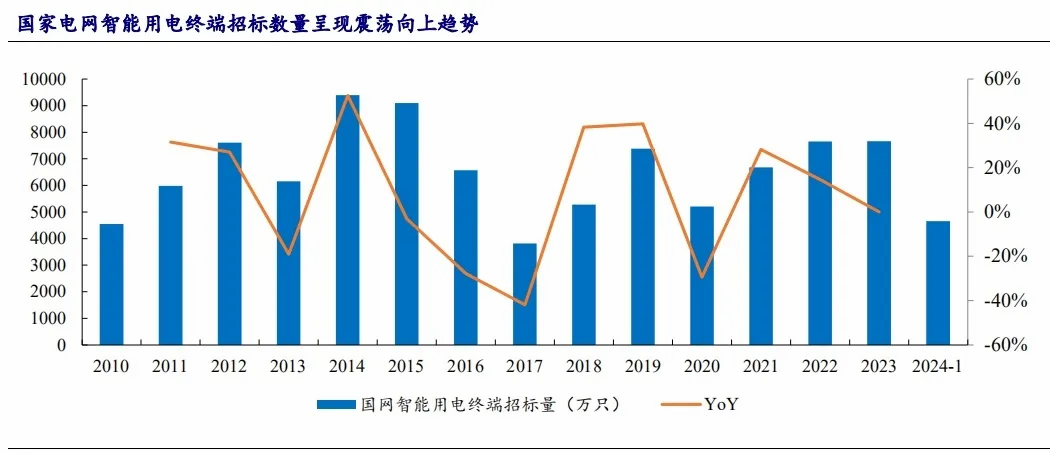

智能电表作为电网数字化的基础,前几年国内两大电网维持在8000万只的采购规模,2024年有望达到1亿只,今年第一批采购金额已经超过167亿元,超出市场预期,也大大增加电表企业的业绩。

国内智能电表领域有海兴电力,三星医疗,东方电子,许继电气,炬华科技,威胜信息等众多龙头企业,其中炬华科技属于业绩还没有被充分挖掘的龙头企业。

那么,炬华科技的经营表现如何呢?

对于炬华科技来说,智能电表在内的智慧计量与采集系统业务是公司的核心收入来源,在公司总营收中保持80%左右的比重,多年来保持了持续增长的趋势。

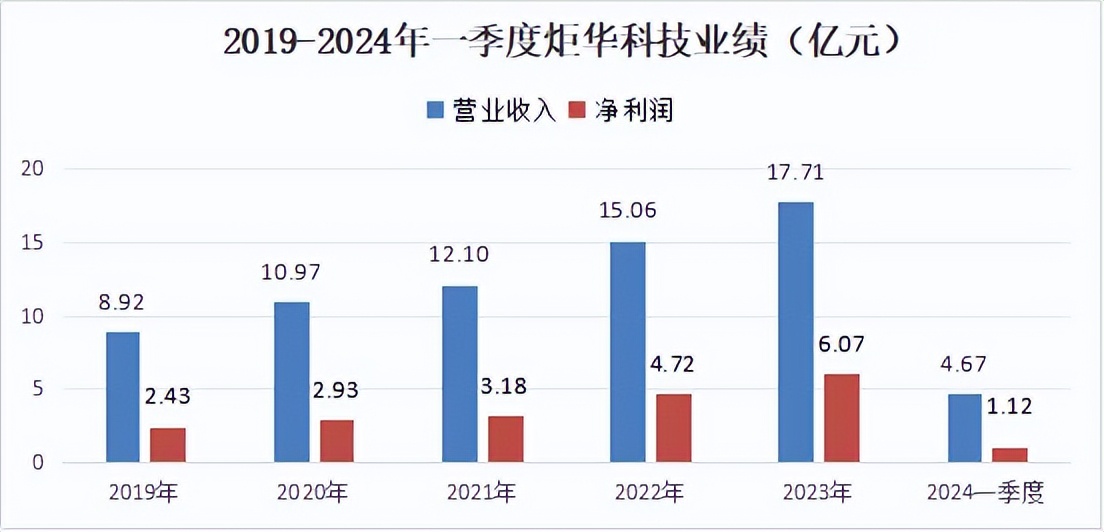

2023年全年,公司实现营收17.71亿元,同比增长17.59%;实现扣非净利润5.25亿元,同比增长47.54%。多年来保持了增收又增利的势头。

2024年一季度,公司实现收入4.67亿元,同比增长23.88%;扣非归母净利润1.38亿元,同比增长42.33%。继续延续良好的业绩表现。

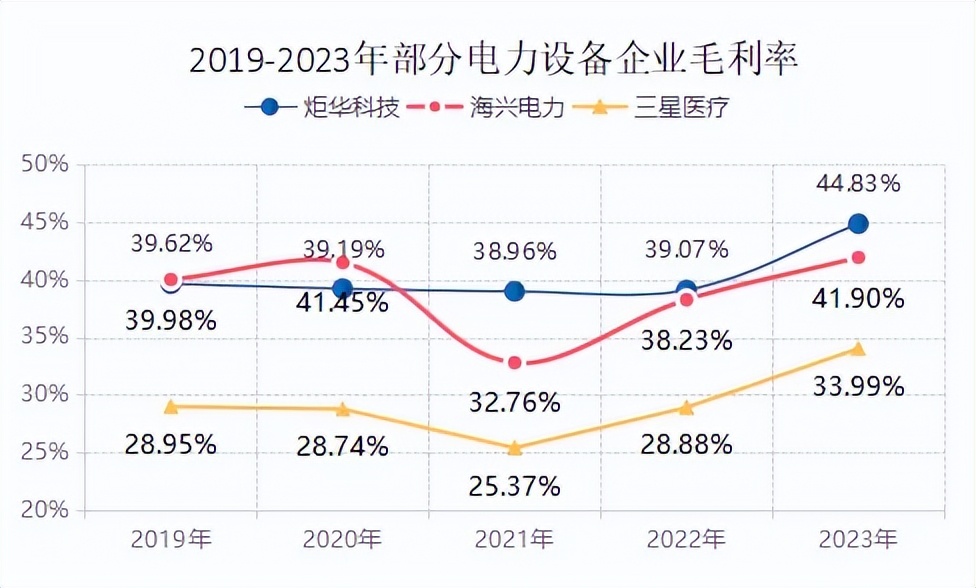

炬华科技在电力设备行业深耕20来年,虽然公司规模不是行业最大,但技术能力处于国内头部水平,各项盈利指标优于同行,有着明显的市场竞争优势。

从毛利率方面来看,公司的毛利率长期保持在40%-45%,相比行业平均35%左右的毛利率要高出5-10%,说明公司在生产成本的整体控制能力在行业中处于领先地位。

公司能够在电力设备行业保持领先的毛利率优势,本质上还是源于公司产品在市场竞争方面的技术溢价优势。

优秀的技术从来都是花钱研发出来的,多年以来公司的研发投入持续保持在较高的水平,再加上公司的股权激励等方式,有利于激发员工的工作积极性,使得公司能够继续保持对同行的市场竞争优势。

从净利率方面来看,公司的净利率方面的优势更加明显,前几年的净利率长期保持在27%附近,最近两年上升到30%以上,这比行业平均水平要高出10%的利润优势,说明公司在各种期间费用控制方面领先于国内其他同行。

对于公司在期间费用方面的控制能力,销售费用率方面的表现都非常明显。

炬华科技的销售费用率多年来持续下降,2023年已经下降到3.60%的超低水平,这比同行平均水平低了近3.8%,说明公司在销售方面长期和核心客户保持了紧密的合作关系。

公司作为国家电网、南方电网的重要合作伙伴,能够紧跟两大电网在电力物联网和数字电网方面的建设进程,也是对公司产品实力的认可。

公司多年来财务状况非常优秀,每年的财务收入都高达几千万,2024年一季度的经营现金流净额高达3.078亿元,相比2023年同期大增13倍多。

2024年3月底公司账面上的货币资金高达21.45亿元,充裕的现金流流入,让公司资产负债率不断下降的同时,公司也有足够的现金实力积极分红回馈股东。

2024年5月,公司派发现金红利2.54元亿元,以最近两个月的平均市值来说股息率高达3%,完全可以和“电力一哥”长江电力相媲美。

那么,公司接下来还有哪些看点呢?

炬华科技主要有三大业务,智能电表、水表业务和充电桩业务,智能电表作为公司的主营业务,核心业绩的继续增长还要看国内电网的投资规模,以及电力设备的出海预期。

首先,国内电网投资继续增长,智能电表等需求稳定。

2023年电网建设投资在5275亿元,同比增长5%;2024年一季度电网建设继续加速,完成投资额766亿元,同比增长15%。

电网投资金额的增长将会继续带动电力设备企业的业绩增长,预计到2025年智能电表使用量将会超过10亿只,2030年达到20亿只。

在智能电表方面,2024年国内两大电网预计招标量将会超过1亿只,同比大增40%,而且更加倾向于和更多数量的企业合作。

很多中小公司拿到订单以后,出于成本和规模考虑,会更加愿意采取和头部企业合作生产的方式,拥有低成本优势的炬华科技是合作的第一选择。

结合国内电网的招标量,以及炬华科技40%以上的毛利率优势,预计国内电表业务年内收入增长有望达到30%以上。

其次,公司加大出海力度,创造新的业绩空间。

得益于经济复苏以及人工智能高速发展,叠加新能源并网以及电网更新改造需求,全球电网建设迎来高速增长。

海外市场方面除了欧美电网改造带来的需求空间以外,亚非拉地区正处于智能电表替代升级的高速增长阶段,预计会有约50%的市场增长空间。

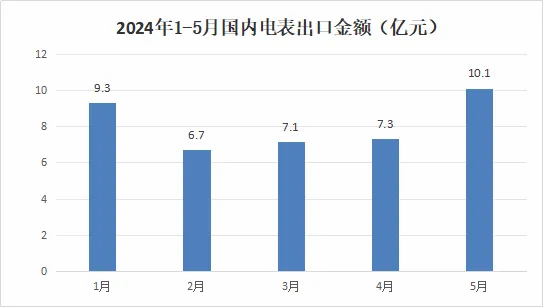

海关数据显示,今年5月电表合计出口10.1亿元,同比上升13.76%,环比增长36.98%。亚洲方面出口金额4亿元,同比增长120%。

在新兴市场需求快速增加的情况下,炬华科技大力开拓非洲区(原有6个渠道,2个新渠道重点开拓)和亚太区(开拓2个国家)的新渠道,2024年的新增订单已经过亿,预计全年出海的收入有望实现翻倍以上增长,而且海外利润率也要高于国内。

另外,公司海外充电桩业务也将继续发力。美国市场主要以美国客户品牌为主,目前产品技术上已涵盖直流、交流和便携式3个品类;欧标交流单、三相充电桩已经取得CE认证,欧标直流充电桩计划进行CE认证送样。

整体来说,由于国内外电力市场需求带来的发展机遇,国内电力设备公司的业绩将会在一段时间内保持较高增速。

炬华科技在在国内业绩稳定增长、海外订单加大突破的预期下,又在行业内保持着极强的成本优势,未来业绩具备继续增长的潜力。

来源:飞鲸投研

本文作者可以追加内容哦 !