01

场内资产

本周:

每日均申购了161128--标普科技 LOF,目前还有7%+的溢价率。

501300,也开始申了,只能场外申购100元,转场内。

周五申了一下164824--印度基金LOF,不知道能不能赚,目前溢价率3.5%。

股票没有动。当前持有3只股票:腾讯、茅台、美团。

场内配置:

腾讯,55%

茅台,18%

美团,1%

可转债,21.5%

A50+恒生科技,1%

QDII,0%

套利,0%

现金,3.5%

本周涨幅 -1.15%,2024年累计涨幅为 12.49%(含打新收益) 。今年沪深300涨幅为 0.89%,跑赢基准 11.60%。

我从2018年末开始做职投的,这5年的场内资产表现如下:

免责声明:本实盘风险极大,记录仅供本人投资进化参考,虽本着长投理念操作,但也可能会中途卖出,非投资建议。

02

可转债&A股打新

可转债:

1)打新:目前都是无脑打,无新中,存量2手升21转债。

2)配债:

目前证监会核准的转债中,我觉得有关注价值的汇总如下:

安全垫越高越好。一般安全垫不超过5%的标的,不太会考虑。另,也要结合概念、规模、技术支撑位、解禁日期来看。

配债最大的风险莫过于股价的波动。在多大程度上能承受股价的波动风险,决定着要不要参与。

泰瑞机器、利杨芯片,后天同时申购,明天是最后的抢权日。泰瑞的空间明显比利杨好,但周五大涨了8.9%,应该是抢权导致的。

如果明天泰瑞能大跌,我会参与一下,否则就不参与了。利杨暂时不参与了。

本周操作:无。

3)轮动:

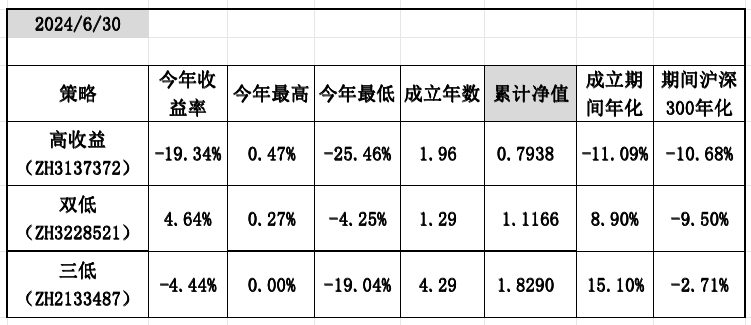

在雪球创建了3个可转债轮动策略:高收益、双低、三低。

每个策略10只转债等权配置。每周四轮一次,中间有脉冲机会尽量抓。

策略复盘如下:

本周,三个策略从上往下分别涨了 6.12%、2.00%、1.77%。

个人转债实盘,三个策略权重差不多是0:5:8,本周实盘涨了 1.29%。

自2022年6月15日重新开始后,实盘累计涨幅 14.56%,同期沪深300跌了19.09%,跑赢 33.65%。

今年以来,个人转债实盘涨了0.32%。

A股打新(沪深):

本周,沪深各有1只新股上市,均未破发。

本周,沪市有2只新股发行。目前,个人都是无脑打的,等破发出现再说。

下周,深市有2只新股申购。

03

瞎掰

股市依然没有什么起色,上半年就这么过去了。

我最关注的基准指数沪深300,今年的涨幅只有0.89%了,欲哭无泪。

四年连跌,也不是不可能,恒指最近4年就是。

既然香港很多方面已向内地看齐,内地的指数也有可能向港股看齐吧。

制度是基石,决定了一切。如果忽略了制度革新,那再多的许诺都只是幻想。

托了腾讯的福,个人今年场内资产收益还可以,场外的基金定投今年是4%左右。

复盘一下今年上半年主要指数的表现。

美股的涨幅大概是15、16个点的样子。

A股表现最好的是上证50,涨了3个点,表现最差的是北证50、中证1000,分别跌了35%、17%。

港股表现最好的是恒生国企指数,涨了近10个点,因为港股通的重复征税可能取消,国企指数的股息率普遍不错,受益较大。

目前A股有年度涨幅的股票有5109个,中位数第2555个的年度涨幅-23%。

残酷的现实,就是这样。

这么勤劳的民族,为什么就不值得更好的生活。加油,天佑我民。

......

低价可转债,连续崩盘后,本周反弹明显。

可转债的信用风险频发,投资难度明显加大,这个与经济下行的大环境是分不开的。

能发行可转债的公司,还是经过一轮筛选的,尚且如此。

看着一个屏幕都放不下的下修可转债列表,股市的投资难度可想而知。

把鸡蛋分散在不同的篮子里,没有比这个更重要的了。

可转债,我放2成仓位,已经是上限了。A股,除了熟悉的几只个股,及场外基金定投外,我不敢再加注了。

QDII基金时不时的溢价,说明了什么。信心就是黄金,但漫长的时间,或许会把信心耗光。

......

A股本周没有站上3000点,甚至都没摸到。

感觉,大牛市越来越远了。明年离2015年的大牛就10年了啊。人生能有几个10年。

明天港股因节假日休市一天,下周四美股因节假日休市一天。

昨天,来西安听周华健的演唱会了,偌大的体育场座无虚席。

上高中的时候,就很喜欢他的歌,这一晃20年过去了。

他的歌声很有磁性,宛如时光的印记,承载了一代人的青春记忆。

04

宏观

股债机会比较:

10年期国债年化收益率:中国2.21%,美国4.39%,减去最新期通胀后的实际利率分别是1.91%、1.09%。

对应的A股、美股的PE理论上限在52倍、92倍。

沪深300实际风险溢价率=8.44%-1.91%=6.53%,差值越高越有利于股市(近10年范围:2.13%~11.54%)

A股理论仓位:47%,较上周增加1%

计算公式:(差值-2.13%)/9.41%

标普500实际风险溢价率=3.63%-1.09%=2.54%,差值越高越有利于股市(近10年范围:2.19%~11.39%)

美股理论仓位:4% ,较上周减少1%

计算公式:(差值-2.19%)/9.20%

2023年2月26日,在雪球建了一个基于此策略的场内基金组合--「投资引力」,当前组合涨了 1.12%,同期沪深300指数跌了 14.76%,跑赢基准 15.88%。

中美M2、CPI、GDP,最新:

M2放水:

中国5月末,存量同比增速7%(前值7.2%,近10年范围8%~16%)

美国5月末,存量同比增速0.6%(前值0.6% ,近40年范围0.2%~27%)

CPI:

中国5月份,同比增速0.3%(前值0.3%,近10年范围-0.8%~5.4%)

美国5月份,同比增速3.3%(前值3.4%,近40年范围-2.1%~9.1%)

GDP增速:

中国2024Q1同比:5.3%

美国2024Q1同比:5.4%

中国2024-Q1滚动GDP为17.53万亿美元,美国最新GDP为28.28万亿美元,中美对比为 38%:62%(汇率按Q1末的离岸人民币兑美元计算)

中国社会融资:

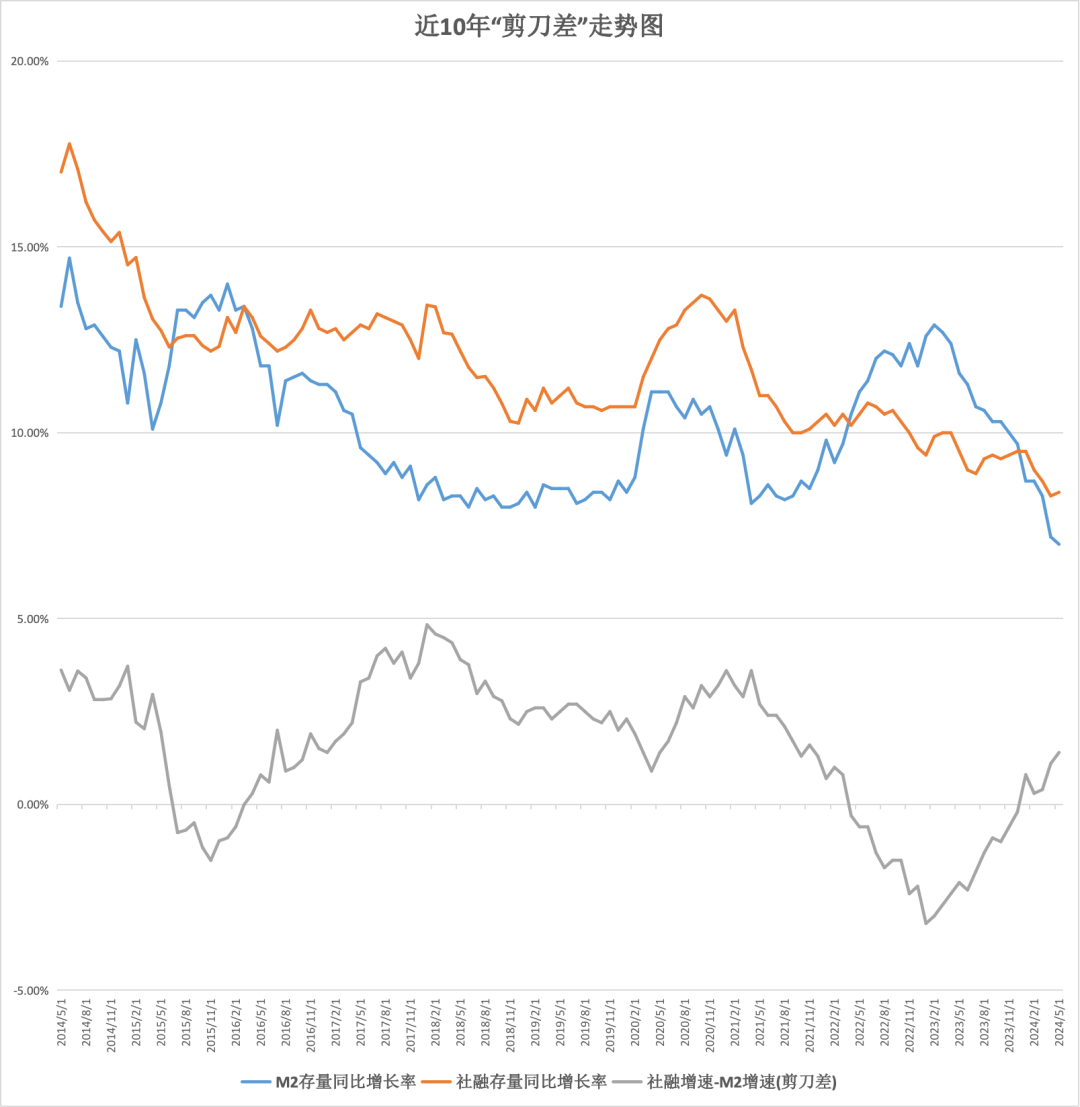

5月份,社融增量2.07万亿,同比多增约5132亿,主要受政府债券融资拉动。

5月末,社融存量391.93万亿,同比增速8.4% (VS M2存量同比增速 7%)

“剪刀差”如果在0下面蔓延,意味着经济活力不足,货币部分空转,短期利率难以抬头。

今年以来的“剪刀差”顽强维持在0以上,意味着下降过程中的货币空转现象,随着紧缩的货币政策,而略有好转。

蓝色的M2曲线、橙色的社融曲线,一路向下,几乎都创了近10年的增速新低。

如果不是政府在发力,数据会更难看。

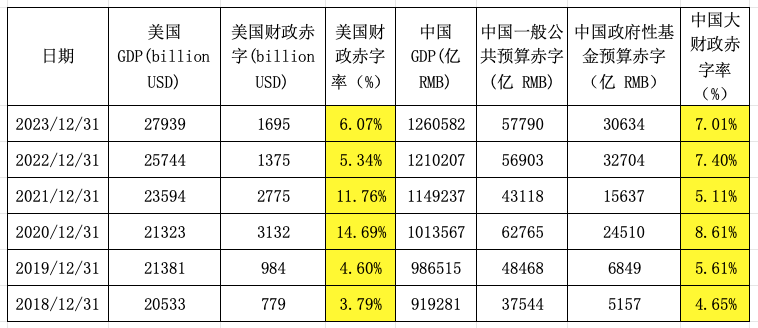

中美财政状况:

美国近20年财政赤字率范围是1.11%~14.69%;中国近9年的大财政赤字范围是3.43%~8.61%。

中国政府预期:

2024年“中国一般公共预算赤字”为6.15万亿(28.55万亿-22.40万亿)

2024年“中国政府性基金预算赤字”为4.93万亿(12.01万亿-7.08万亿)

2024年中国GDP预期增长5%,则中国2024年预期财政大赤字率为8.37%

中国LPR最新贷款利率:

1年期:3.45%;5年期:3.95%(挂钩房贷)

每月20号上午公布,遇节假日推迟到下个工作日

本周降息预期落空,5年期的LPR利率,已经连续4个月不变了。

利率传导路径:逆回购-->SLF(酸辣粉,短期)-->MLF(麻辣粉,中期)-->LPR

LPR=MLF利率+银行综合成本

伯克希尔2024Q1:

资产配置:18%的类现金(约1890亿美元),34%的股票投资,2%的债券投资,46%的非上市资产(保险、铁路、公用事业、能源)。

与上个季度相比,股票仓位从36%,降低到了34%。

股票投资中,前5大重仓股如下,占比75%。上个季度这个数据是79%。

苹果占比从上个季度的49%,降低到本季度的40%。虽然还是是第一大持仓,但近10%的调仓不可谓不重大。

股东权益:

5778亿美元,同比增速13%,上个季度该数据是18%。

负债:

4923亿美元,资产负债率46%,上个季度是47%。

非保险业务负债1096亿美元,资产负债率为10%,上个季度是11%。

总资产:10700亿美元,同比增速7.32%。

05

估值

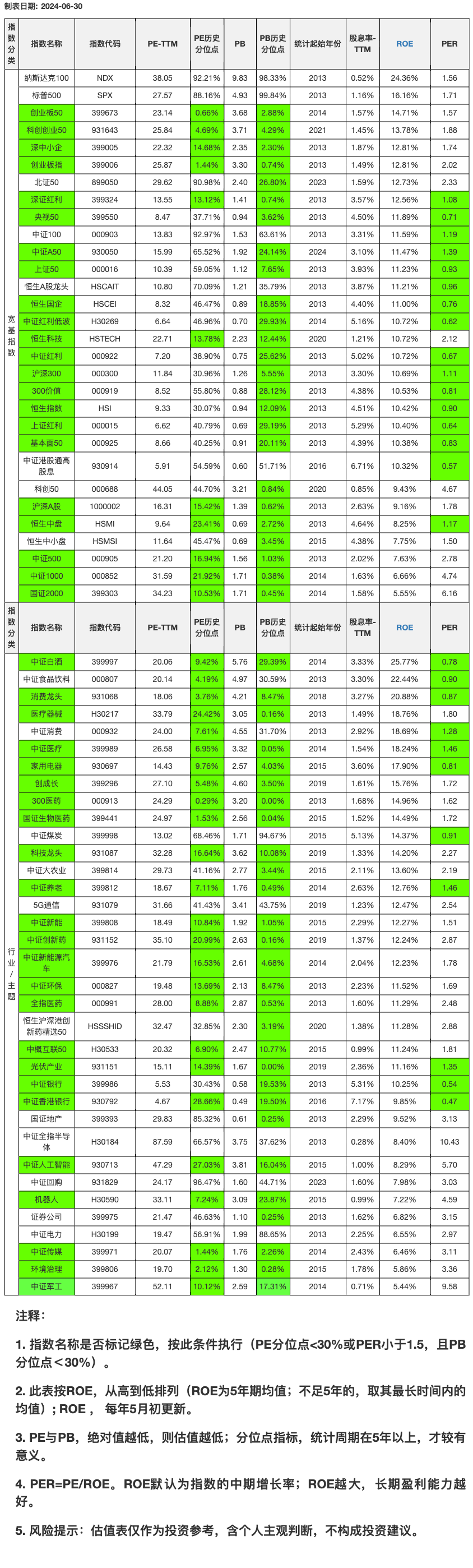

全市场温度计:

沪深A股PB,1.39倍,处近10年1%位置

恒生指数PB,0.94倍,处近10年12%位置

标普500PB, 4.93倍,处近10年100%位置

本周“指数名称”颜色改变:

恒生A股龙头,脱绿 人工智能,变绿

估值表可分成3块来看:

看估值:估值及其分位点+开始日(5列)

看分红&盈利能力:股息率、ROE

看成长性:PER

一切皆有周期。指数名称是否标记为绿色可投,首先考虑估值PB,其次考虑盈利因素。

最新的指数估值表如下,顺序按ROE从高到低排列(点击图片可放大)

微信改规则了,不常看文章或互动,就不会第一时间推送,所以标记个星标,想找的时候,就容易找到啦。

投资本是长久时,又岂在朝朝暮暮。

本文作者可以追加内容哦 !