来源 | 财经九号&九号观察

作者 | 跳跳

今年4月底,保健品“上市一哥”发布了一季度业绩。从财报数据来看,汤臣倍健的业绩已经亮起了红灯。

而业绩同比大降、甚至出现单季度亏损的背后,却是高管们翻倍的涨薪,还有汤臣倍健内控管理出现重大问题的隐患。

1

一季度业绩“变脸式”下滑

去年四季度已出现亏损

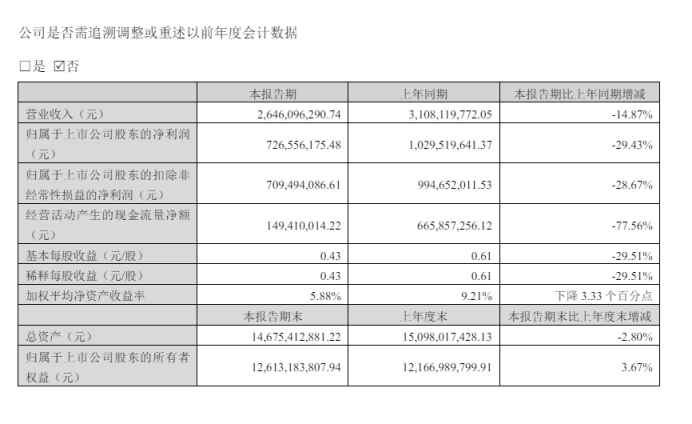

汤臣倍健今年的一季报显示,1-3月汤臣倍健营业收入26.46亿元,同比减少14.87%;归母净利润7.27亿元,同比减少近30%;扣非后的净利润7.09亿元,同比减少28.67%。

与此同时,汤臣倍健的现金流状况也出现大幅下滑,一季报显示其经营活动产生的现金流净额1.49亿元,同比大幅减少77.56%。对此,汤臣倍健的解释是主要系上年底客户提前备货、预收客户货款较多,本期销售回款减少所致。可见今年一季度客户回款也出现了较大问题,后期甚至有可能导致应收账款增多、呆坏账风险。

事实上,面对这份几乎“变脸式”的一季度业绩时,作者并不惊讶。因为汤臣倍健的业绩情况自去年四季度就出现了大幅下滑,归母净利润甚至出现了亏损。

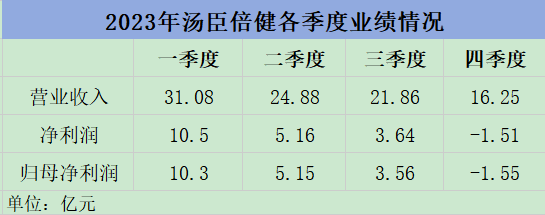

从2023年年报来看,2023年汤臣倍健营收94.07亿元,同比增加19.66%,归母净利润17.46亿元,同比增加26%,看上去还不错是不是?如果拆分到每个季度,你就会发现去年以来汤臣倍健的业绩表现已经是逐步下滑了。

汤臣倍健的财报数据显示,2023年一季度至四季度,汤臣倍健的单季度营收分别为31.08亿元、24.88亿元、21.86亿元、16.25亿元,呈现每季度下滑态势;净利润和归母净利润同样每个季度下滑,到了去年第四季度,净利润和归母净利润甚至出现了亏损。2023年第四季度汤臣倍健归母净利润亏损了1.55亿元。

即便是2023年的归母净利润17.46亿元,甚至还不如2021年的17.54亿元。这说明汤臣倍健这几年的盈利能力也在下滑。

年报数据显示,汤臣倍健2020年至2023年的净利润率分别为25.33%、23.77%、17.95%、18.91%,整体呈现下滑态势。而到了今年一季度,一季度的净利润率27.17%较去年同期的33.78%同样下滑了不少。

一边是业绩表现和盈利能力出现了大幅下滑,而另一边则是销售费用的居高不下。

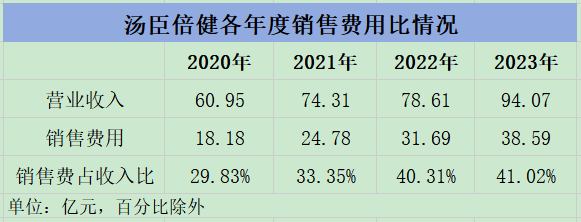

各年度年报数据显示,2020年至2023年,销售费用分别为18.18亿元、24.78亿元、31.69亿元、38.59亿元,同比分别增加10.18%、36.3%、27.87%、21.77%,特别是近三年的销售费用增速远远超过了同期营收的增长速度。

而销售费用占同期营收的比重,近几年来也是逐步攀升。2020年至2023年汤臣倍健销售费用占同期营收的比重分别为29.83%、33.35%、40.31%、41.02%,短短三年时间,销售费率增加了近12个百分点。这意味着10块钱的营收,是用4块一毛钱换来的,如此之高的销售费用率,使得汤臣倍健成了妥妥的营销驱动型公司。

至于研发投入,看看他的研发费用就知道了,2020年至2023年的研发费用仅有1.4亿元、1.5亿元、1.58亿元、1.79亿元,占销售费用的零头都没有,可想而知此类保健品公司的“科技”成分能有多高。

2

项目工程未经消防审查擅自施工

曾因安全事故被市政府挂牌督办

业绩下滑的背后,汤臣倍健还存在内控管理的隐忧。

作者查询发现,今年4月份,汤臣倍健全资子公司汤臣倍健药业建设的汤臣倍健营养与健康管理中心工程,属于依法应当进行消防设计审查的建设工程,而汤臣倍健建设的该工程却未经消防设计审查就擅自施工,最终被有关部门处以11.5万元的罚款。

试想一下,这个项目工程没有进行消防设计审查,后续如果在消防方面出现了问题,那可就是人命关天的风险,作为上市公司的汤臣倍健难道不清楚其中的利害关系吗?

当然,如果项目工程应该进行消防设计审查而未审查,后续即便是竣工了,又如何通过消防验收投入使用呢?显然,汤臣倍健在工程项目的内控和合规方面还存在较大短板。

像这种设计方案未经审查擅自施工的,在汤臣倍健的工程建设管理中还算是“小事件”,闹出人命的安全事故也是有的。

去年12月5日,珠海市人民政府官网发布了一则《关于金湾三灶汤臣倍健股份有限公司二类工业用地项目工地“12•3”事故调查处理挂牌督办的函》,函件显示,去年12月3日,在位于金湾区三灶的汤臣倍健股份有限公司二类工业用地项目工地上,在连廊安装脚手架时,一名工人因佩戴的安全绳断裂跌落受伤,120到场抢救无效后死亡。

上述案件经过市政府的挂牌督办,目前还暂未披露事故调查报告,而汤臣倍健作为项目建设的业主方,是否尽到了对施工方的安全监督责任,以及企业内部的安全生产、工程施工的相关制度措施是否完善、落实到位,恐怕也要打个问号的。

作者看到,无论是发生人员伤亡的安全事故,还是未经设计审查就擅自施工的项目工程,无不凸显了汤臣倍健在企业内控管理方面的问题。

3

业绩羸弱之下市值一年跌超40%

高管团队上演翻倍式涨薪

加之业绩表现也不好,汤臣倍健的股价自去年6月底的23.08元一路跌倒今天,已经跌去了超40%,投资者估计也已经是叫苦不迭。

而与低迷的业绩表现、糟糕的内控管理、羸弱的市值水平相对的,却是汤臣倍健高管们的超高水平薪酬。

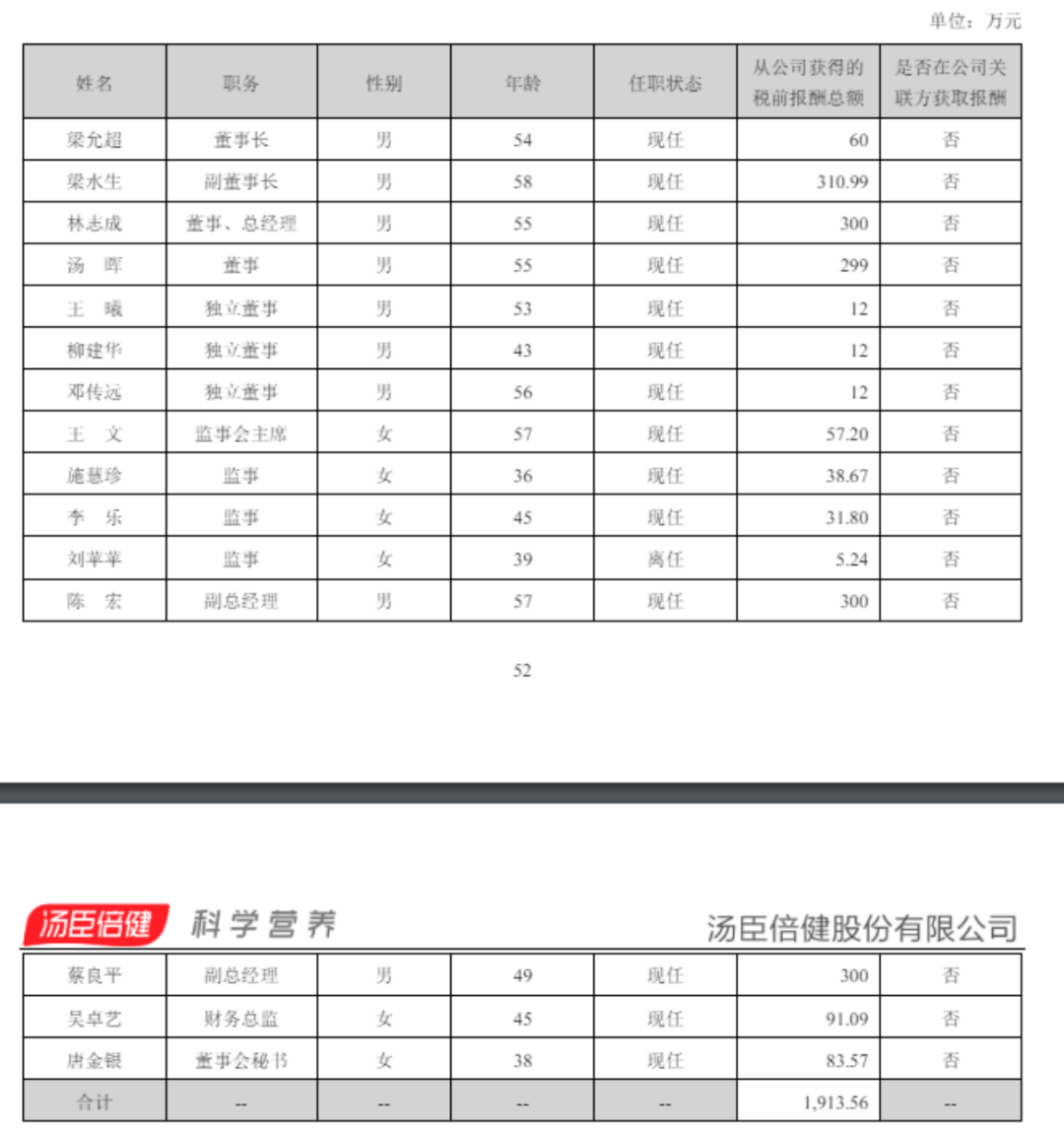

据汤臣倍健的年报数据显示,2023年汤臣倍健共17名董监高共领取税前报酬总额3561.96万元,比2022年15名董监高的税前报酬1913.56万元整整高了1648万多元,增幅比例高达86%,远远超过了同期业绩增幅。

其中汤臣倍健副董事长梁水生的薪资从2022年的311万元涨至2023年的500万元;总经理林志成从300万涨到700万元,翻了一倍还多;最多的董事汤晖从299万飙涨到了825.5万元!两名副总经理陈宏和蔡良平也从300万涨到了500万级。

倒是汤臣倍健董事长梁允超的薪资基本没动,因为他主要靠分红么,区区百万级的薪酬与上亿元的分红,压根不在一个水平线上。

只是看了高管们近乎翻番的薪资涨幅,再看看手中的股票、看看公司的业绩,投资者们心里会作何感想……

(免责声明:本文数据及信息均来自公司年报、一季报,珠海政府官网、国家企业信息公示系统等公开信息,数据或信息如有遗漏,欢迎更正,并以公司最终披露为准。未经授权,本文禁止转载、抄袭或洗稿。)

本文作者可以追加内容哦 !