本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

十二年之前,世界上诞生了最为强大的骨科巨头,自那时起整个产业开始陷入无尽内卷之中。

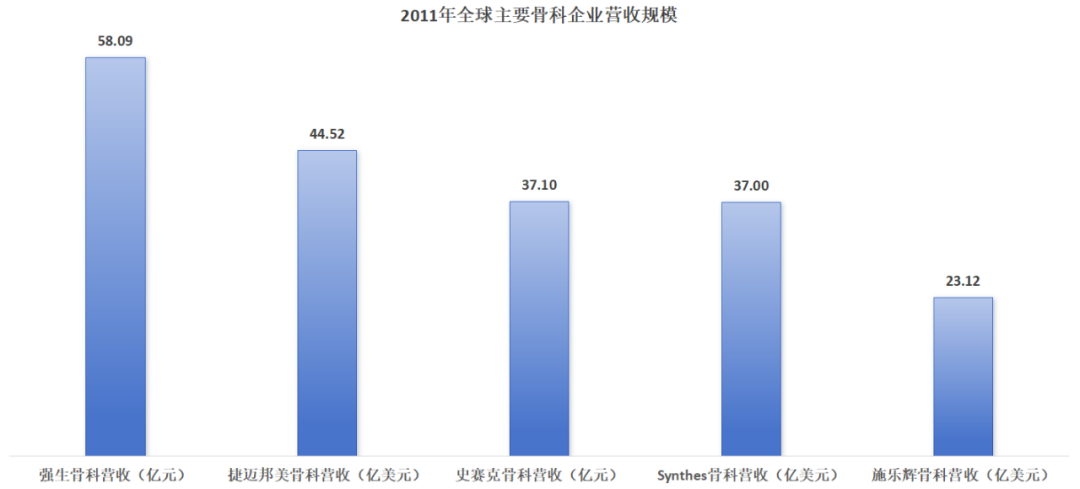

2011年4月,已经成为全球最大的骨科公司强生骨科宣布,以213亿美元的天价收购另一家骨科巨头Synthes,这是强生有史以来出价最高的一笔交易。

在当时,强生凭借此前对于DePuy公司的收购,成为全球骨科业务市场占有率最高的巨头公司,但唯独在创伤类产品这一细分市场中存在缺口,只能占据约5%的市场份额。瑞士医疗器械公司Synthes虽然营收不及强生,但却是竞争力最强的创伤类产品公司,占据49%的市场份额。

图:2011年全球主要骨科企业营收规模,来源:锦缎研究院

图:2011年全球主要骨科企业营收规模,来源:锦缎研究院

通过这笔历史最大的并购交易,强生骨科成功将Synthes收入囊中,一举成为市场份额遥遥领先的骨科巨无霸,关节、嵴柱、创伤三大细分市场均无短板。在强生骨科绝对的市场占有率面前,其他骨科公司只得陷入无尽内卷之中。

可骨科市场的故事并未就此终结,史赛克这家当时营收与Synthes相当的平民公司,最终凭借一次破釜沉舟式收购成功打破行业内卷,重塑了整个骨科赛道的竞争新格局,也打破了强生骨科一统江湖的帝国梦。

01 答案在课本之外

幼时读书的时候,老师就教育大家说,要好好读书,考试的答案都在课本之中。然而,生活中是不存在课本的,很多事情的答案往往超乎人们的想象。

骨科是一个用户粘性极高的赛道,医生出于安全考量,往往更愿意使用自己熟悉的植入物,更换使用新产品并不是一件容易的事。此种逻辑之下,强生骨科并购Synthes的优势被进一步放大,在关节、嵴柱、创伤三大细分市场均有明显的规模优势,强生骨科的产品几乎成为医生最稳妥的选择。

按照骨科赛道常规解题思路,为了从强生骨科口中抢得一块肉,各家骨科公司要不选择降价营销,要不选择产品创新,唯有如此才能获得一线生机。产业绝对龙头强生骨科则可以利用资金优势,不断吞噬并购优秀标的,从而持续增强自身在骨科赛道中的竞争力。

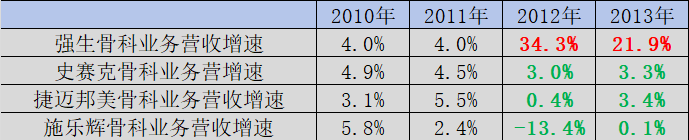

这是一种令所有骨科公司绝望的竞争格局,强生骨科君临天下,其他骨科公司只得自求多福。从数据端观测,在强生骨科完成并购Synthes后,史赛克、捷迈邦美、施乐辉的骨科业务增速均出现明显增速下滑,其中市场竞争力较弱的施乐辉甚至出现了两位数的营收下降。

图:2010-2013年头部骨科企业营收增速,来源:锦缎研究院

图:2010-2013年头部骨科企业营收增速,来源:锦缎研究院

就在所有人都认为强生骨科将会永远统治骨科赛道时,史赛克却用一次惊为天人的收购打破了产业内卷。

在最危难的2013年,史赛克管理层不顾投资者反对,毅然决然地以17亿美元的价格收购了当时最大的骨科手术机器人公司MAKO。消息公布后,一众投资者集体看衰史赛克股价,股价当时就下跌超5%。

之所以投资者不看史赛克的这次收购,一方面在于史赛克给出的价格较MAKO公司当时收盘价溢价86%;另一方面是当时美国总统奥巴马推出了《平价医疗法案》,高端医疗器械设备更难卖了,而高售价的手术机器人正属于这一范畴,投资者认为史赛克还是应该聚焦于植入物赛道。

并购初期,MAKO手术机器人并未给史赛克带来明显的增长,但史赛克并没有放弃,而是持续整合双方资源。

2015年,史赛克推出第三代MAKO系统,升级版的MAKO系统绑定了史赛克提供的植入物,并在MAKO的平台上进行手术;

2016年,史赛克再次将旗下全膝关节置换术系统与MAKO系统结合,推出了第一代全膝关节置换平台MAKO TKA,并逐步将关节置换术衍生至肩关节、肘关节、踝关节、腕关节和手指关节。

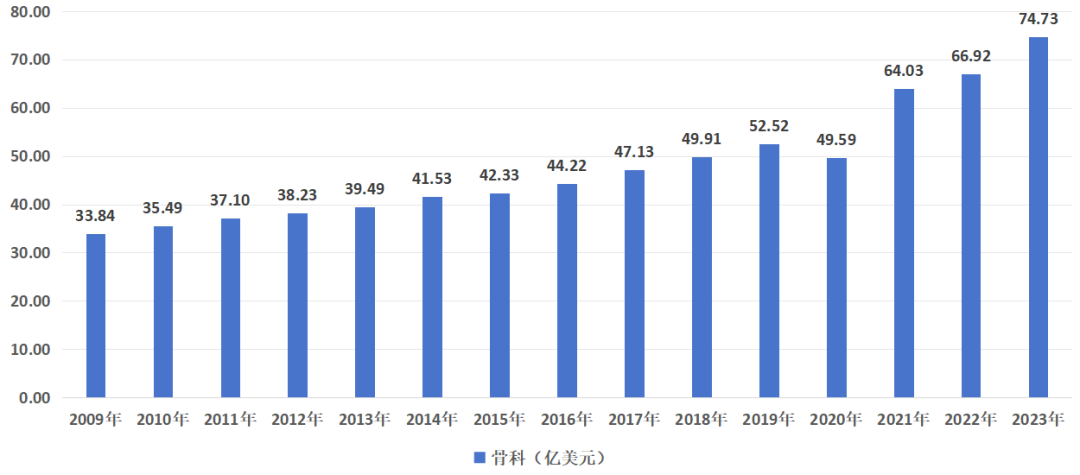

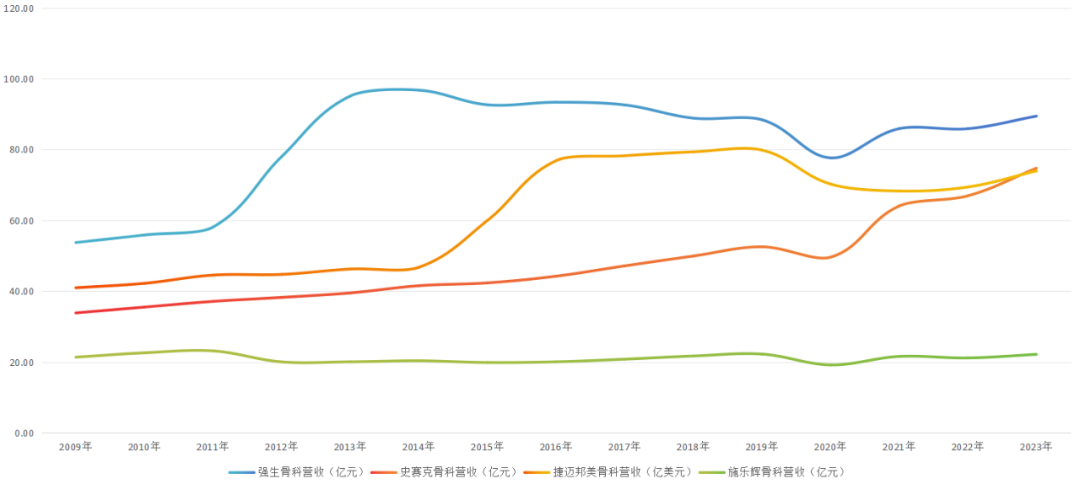

伴随着与MAKO手术机器人结合的深入,史赛克成功突破了强生的规模压制,成功化身为过去十年营收增速最快的骨科巨头,营收由2011年的37.1亿美元飙升至2023年的74.73亿美元。

图:史赛克骨科业务历史营收,来源:锦缎研究院

图:史赛克骨科业务历史营收,来源:锦缎研究院

以后视镜视角观测,史赛克借由MAKO手术机器人成功打破内卷,反超捷迈邦美成为全球第二大骨科公司;而强生骨科则被困于自身设置的规模陷阱中,过去十年毫无增长。

02 打破次元壁的并购

史赛克并购手术机器人MAKO,这并非毫无逻辑的盲目并购,而是深度洞察产业发展逻辑的向死而生。

作为骨科手术的产业链上游,手术机器人本就应该是骨科产业重要的一环,直觉外科的达芬奇机器人已经在当时证明,手术机器人将是外科手术的未来发展方向。但在骨科领域,巨头们却依然将目光聚焦于争夺规模的内卷之中。

凭借着提早进行的产业预判,史赛克成功切入骨科手术机器人的无人区,迅速通过开展大量临床试验,向医生证明手术机器人的安全性,并进一步整合资源,将植入物迁移至手术机器人平台。得益于明显的先发优势,史赛克迅速俘获了大量医生的芳心。在2016年进行的一项问卷调查中,史赛克的髋关节/膝关节机器人手术拥有90%以上的市场占有率。

跳脱出内卷竞争后,史赛克不仅规避了传统内卷竞争,成功开拓了骨科手术机器人的蓝海市场,而且进一步深化了史赛克植入物在医生心中的品牌优势;同时MAKO也借助史赛克的营销能力成功卖出了1300台手术机器人,这些机器人源源不断的为史赛克创造营收。全球几乎三分之一的膝关节手术是由机器人完成的,而史赛克无疑成为拥抱未来的最大赢家。

复盘史赛克成功之匙,它并没有沉溺于传统内卷竞争,而是从临床未满足需求出发进行考量,手术机器人能够提供明显更优的手术结果:膝关节的平衡程度更优,软组织破坏更少。

史赛克布局的并不是简单的产业链上游,而是骨科手术的未来。

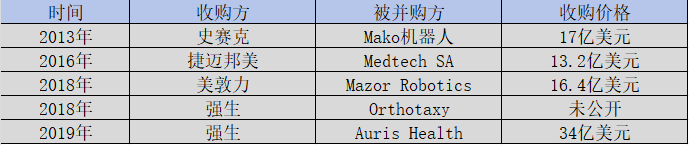

随着史赛克逐渐验证收购MAKO的正确性,其他骨科巨头也开始亡羊补牢。最早察觉这一趋势的是当时第二大骨科公司捷迈邦美,其在2016年收购了拥有 Rosa Brain 和 Rosa Spine 机器人辅助手术平台的Medtech公司;两年之后,美敦力与强生也开始加入收购队伍,骨科公司与手术机器人依然成为行业发展的必然趋势。

图:骨科巨头收购手术机器人一览,来源:锦缎研究院

图:骨科巨头收购手术机器人一览,来源:锦缎研究院

尽管这些并购弱化了史赛克在骨科手术机器人的优势,但其早已通过连续多年的资源整合,成为全球骨科手术机器人赛道的绝对一哥。现阶段,史赛克在手术机器人赛道的先发优势正在持续释放,这也是美股投资者近些年看多它的原因。

过去十年,可以看作是骨科赛道新旧产业逻辑的交替期。

强生骨科2011年并购Synthes,这是骨科赛道旧逻辑的巅峰,在旧逻辑中强生骨科就是绝对的王者;史赛克2013年并购手术机器人MAKO,这是骨科赛道新逻辑的开端,新逻辑选择了手术机器人这些新平台,不仅拥抱了未来,而且重塑了整个赛道的竞争格局。

回溯全球骨科巨头2009-2023年的营收趋势,投资者可以很明显的发现,史赛克在MAKO机器人的加持下业绩持续释放;而强生骨科虽然在并购Synthes后营收达到了96.75亿美元的顶峰,但此后十年营收趋势却拐头向下,至2023年营收规模仅为89.42亿美元,不及2013年的营收水平。

图:全球骨科巨头营收规模,来源:锦缎研究院

以整个骨科赛道宏观视角观测,史赛克与强生骨科之间属于两个极端,前者拥抱未来,后者依仗过去。这个世界只会不断地向前发展,最终拥抱未来的史赛克战胜了依仗过去的强生骨科,上演了一出以弱胜强的精彩剧目。

不可一世的巨无霸强生骨科陷入漩涡,这足以说明医药产业的价值不在于过去,而在于未来。执着于过去,只会造成内卷,着眼于未来,才能实现破局。这个道理适用于史赛克这样的国际巨头,同样也适用于仍处于萌芽中的国内药企,希望就在临床空白之中。

医药产业的爆发机会,一定隐藏在那些尚未满足的临床需求之中,这些才是医药公司需要持续耕耘的方向。

PD-1靶点 | TIGIT靶点 | Claudin18.2靶点

GLP-1靶点 | CDK4/6靶点 | CD20靶点

EGFR靶点 | KRAS靶点 | CD47靶点

BCR-ABL靶点 | PCSK9靶点

c-MET靶点 | ALK靶点

· 产业地图 ·

百济神州 | 恒瑞医药 | 君实生物 | 信达生物

再鼎医药 | 复宏汉霖 | 先声药业 | 康方生物

药明康德 | 药明生物 | 贝达药业 | 诺诚健华

亚盛医药 | 新诺威 | 荣昌生物 | 基石药业

诺辉健康 | 迈瑞医疗 | 联影医疗 | 华大智造

爱尔眼科 | 时代天使 | 亚虹医药 | 康宁杰瑞

绿竹生物 | 讯飞医疗 | 微创医疗 | 福瑞股份

京东健康 | 平安好医生 | 晶泰科技 | 英矽智能

金斯瑞生物 | 传奇生物 | 华东医药 | 云顶新耀

本文作者可以追加内容哦 !