原文发送于昨日晚间。

近期,低价转债大跌,致使79只转债跌破100元面值,占530只转债中的15%。这令我想起3年前,2021年2月5日,信用危机之下,165只转债跌破面值,占当时341只可转债的48%。

本次低价转债大跌期间,有转债提示到期违约风险,有转债评级被大幅下调,有转债正股被披星戴帽,有正股触及面值退市风险,归根到底还是信用危机。

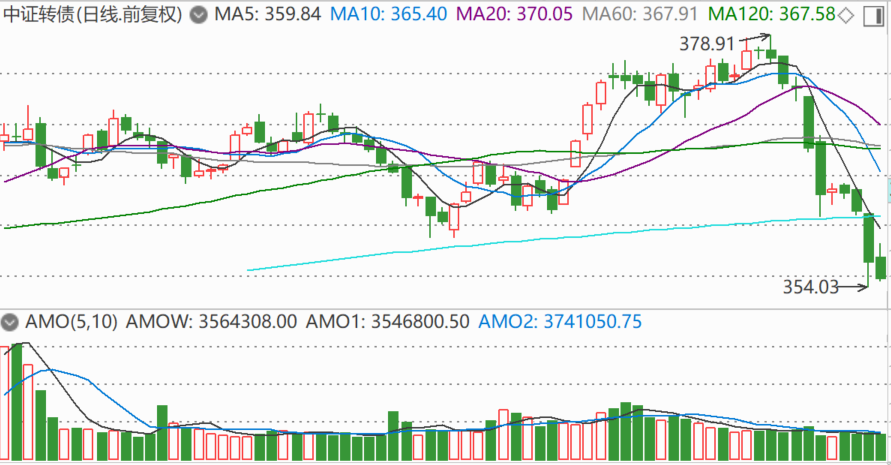

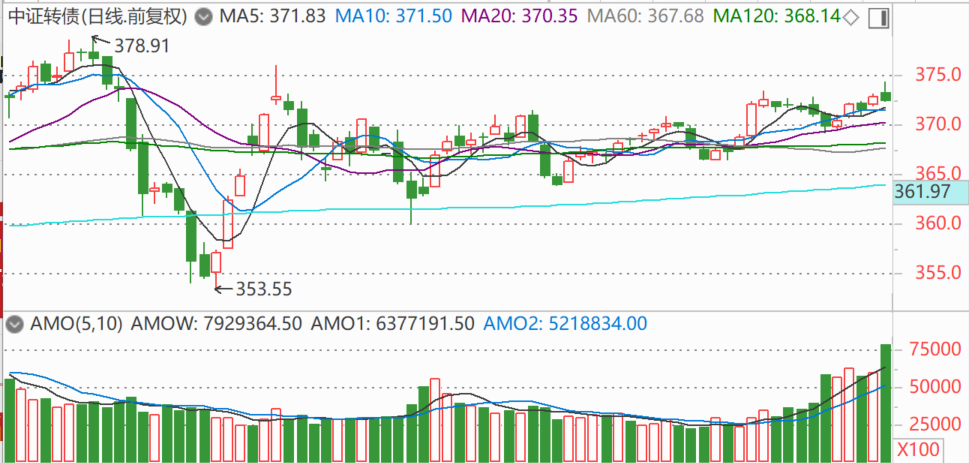

既然都是信用危机引发,那么2021年2月5日前后的可转债市场走势很有参考意义。下图是2021年2月5日,信用危机致使中证转债指数暴跌,短短9个交易日,中证转债暴跌6%。

创下353点新低后,随后的6个交易日又大涨5%,基本上回归到信用危机前。

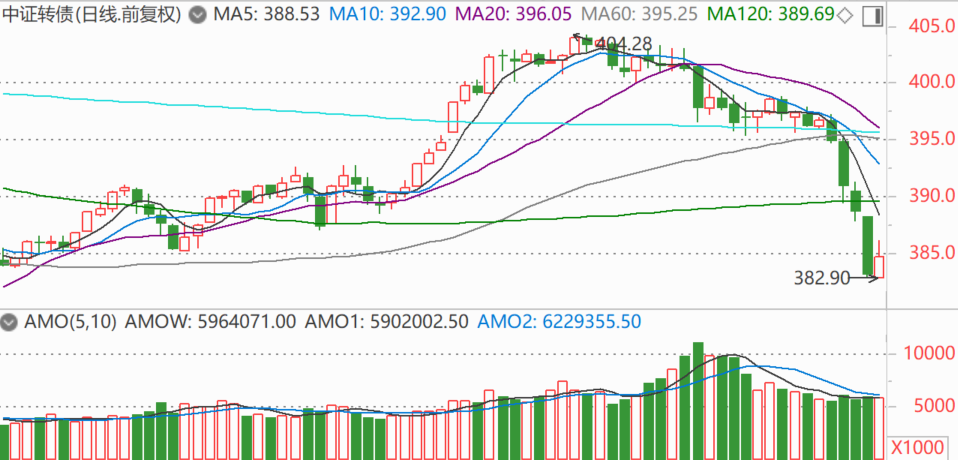

而本次信用危机,15个交易日大跌4.5%,下跌比2021年那次相对缓和,预计恢复也可能来得较慢。

“危机”二字,带给投资者的是“危险”,同时又是“机会”,既是“陷阱”又是“馅饼”,就看投资者如何对待。

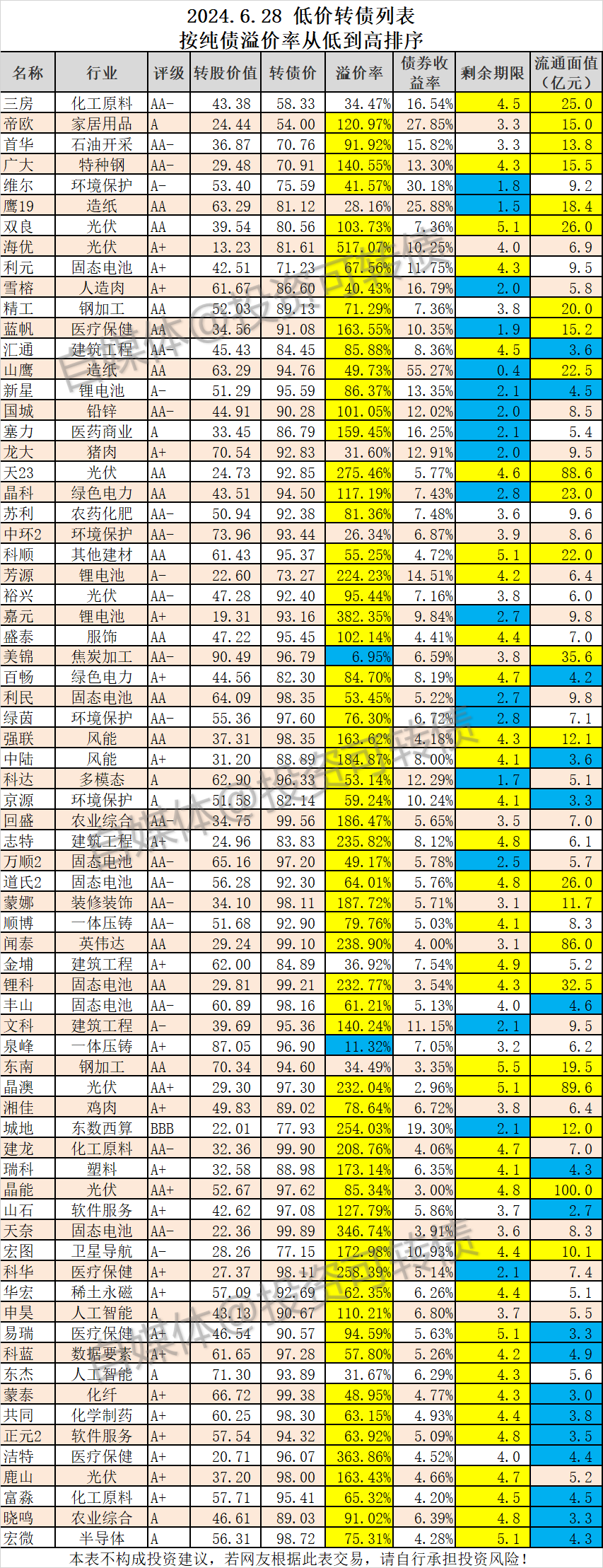

当前可转债市场中,排除正股ST或有面值退市的,共计有71只可转债,见下表。

表中的可转债,静态估算,平均收益率为9.24%,平均剩余年限为3.7年。也就是说,如果投资者均等买入并持有到期,这71只可转债将带来9%的年化收益率。

再进一步假定,上述转债有5%的可能性违约,70%的可能性到期还本付息,25%的可能性通过下修、正股上涨实现强赎,则这71只转债将带来8.3%的年化收益率。

要知道,5%的违约概率已经很高了,届时股市将极度熊市,而低价可转债投资依然能取得8%的年化收益率,已经可以笑傲江湖了。

从另一个角度看,当前的低价可转债群体,已经隐含了很高的违约概率,但如果事后证明,违约概率并没有那么高,则当前的信用危机就是“馅饼”。

当然,如果投资者能在上述列表中,进一步从正股价上排除正股面退风险,从资产负债表上排除违约风险,则将获得更高的收益率。

本文观点和原理参见《价值可转债投资策略》(作者:宁远君,唐斌)。

《失望!下修未到底》《1只转债提议下修,14只转债即将满足》《警惕!这只高价转债即将满足条件》已同步发文,欢迎关注!

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券买卖,请自行承担风险!

$上证指数(SH000001)$$深证成指(SZ399001)$$创业板指(SZ399006)$

本文作者可以追加内容哦 !