报告摘要

1、权益市场动态

2、利率市场动态

3、转债投资建议

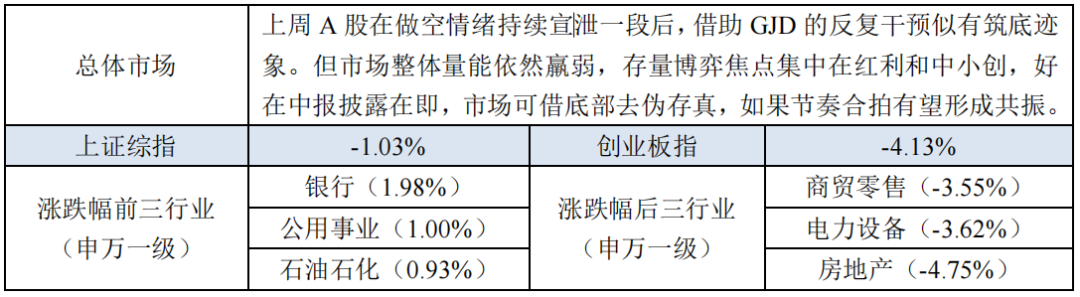

上周中证转债指数上涨0.46%,转债等权指数则上行0.52%,可见转债市场结构上表现差异不大,这与正股市场大盘显著领先的格局不同。更显著的是,在上周如此颠簸的疲弱市况下,转债从整体到个券都大幅跑赢了正股市场,这不仅仅是对于前周低价券集体崩塌的修复速度令人惊讶,而且在结构上也耐人寻味——正股市场表现最好的银行(申万一级行业口径)其实是转债市场唯一跑输的行业(周表现中位数口径),再次说明了在大盘价值领域转债投资其实并无优势,转债组合的超额多数会来自中小成长和估值扩张。相信投资者都能感知,上周A股如果不是GJD出手一定会更加惨烈,沪综指的角度固然如此,但从更多个股的层面,大家看到的还是资金离场的无奈。历来被监管呵护和股民执念的整数关口这次似乎都选择了忽略,市场目前似乎很难在任何系统性的做多驱动中达成共识,不过换一个角度,投资也变得简明了。既然在任何复杂的宏观叙事中都暂时找不到线索,不如回归投资的最初法则,从上市公司微观经营层面去挖掘有确定性的驱动,时逢中报披露季,在因子历史数据的回溯中,这个时间窗口业绩因子的溢价总是存在且显著的。另一方面其实市场有效性依然高效,与AI、苹果链、机器人等相关的板块虽有起伏,但从回报和上行敏感度上都始终领先于市场其他部分,投资者的认知非常清晰,即便内地遭受技术钳制且没有特别纯粹的核心标的,但是这个赛道的潜力和空间还是毋庸置疑、甚至超乎想象的,因而会更有信心和底气地去坚守,这也是当下每个权益市场投资者不会忽视的头寸。回到转债市场,估值再次扩张似乎顺理成章,疯狂的利率市场把债底托举到了历史高点,虽然对于低评级个券意义不大,但是对于更多投资级别以上的个券则意味着更坚实的防御(而且依据当下的经济态势这种防御会持续相当长的时间),这也给予低风险偏好资金介入股票投资更多的信心和保障。市场底部的激烈波动则是给予了另一个层面的机遇,错杀的高质量低价券、中枢下移的龙头成长券、估值收敛的风口绩优券还有估值与业绩合拍的周期券,都是当下组合可以布局的领域,市场转折大胆布局,此时的转债是再合适不过的利器。报告正文

可转债一级市场

可转债一级市场

上周新增可转债预案数9支,2支获证监会核准,1支获上市委通过,3支获股东大会通过,上市公司预案维持低谷。

可转债二级市场

转债行情:

转债指标:

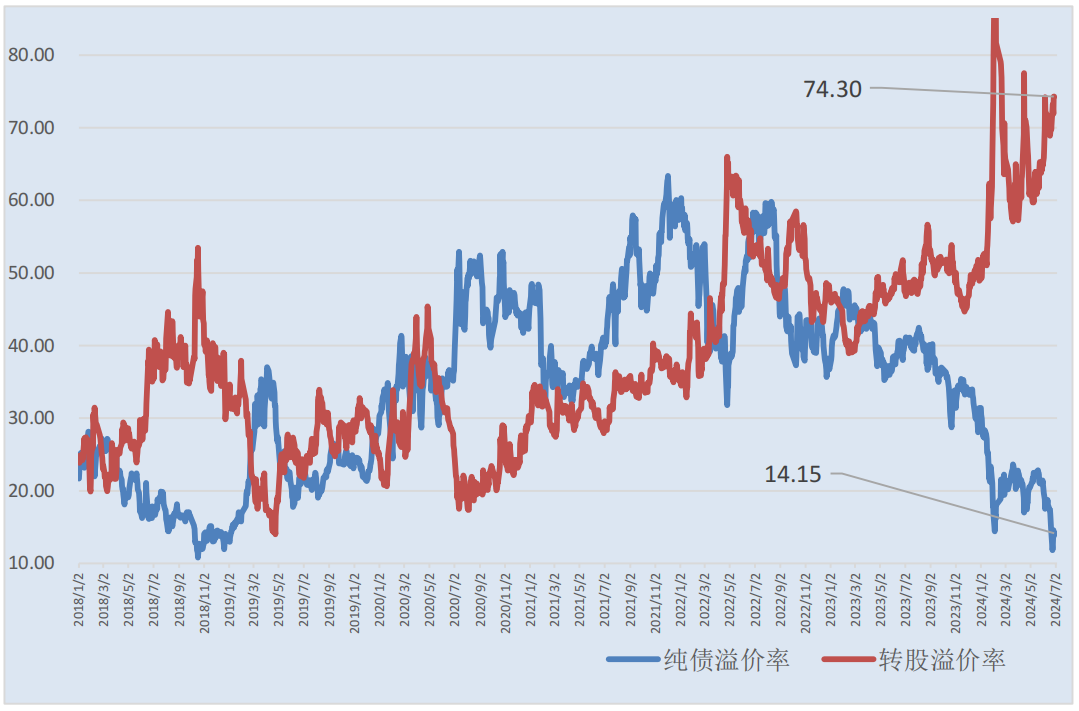

转债平均纯债与转股溢价率:

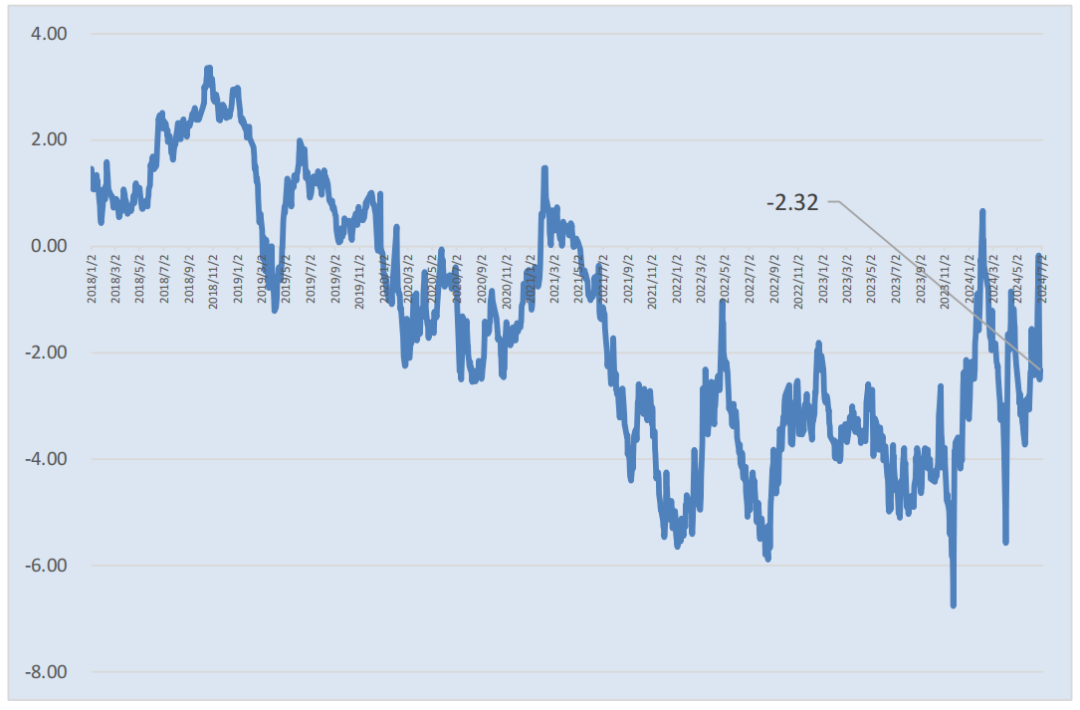

到期收益率走势:

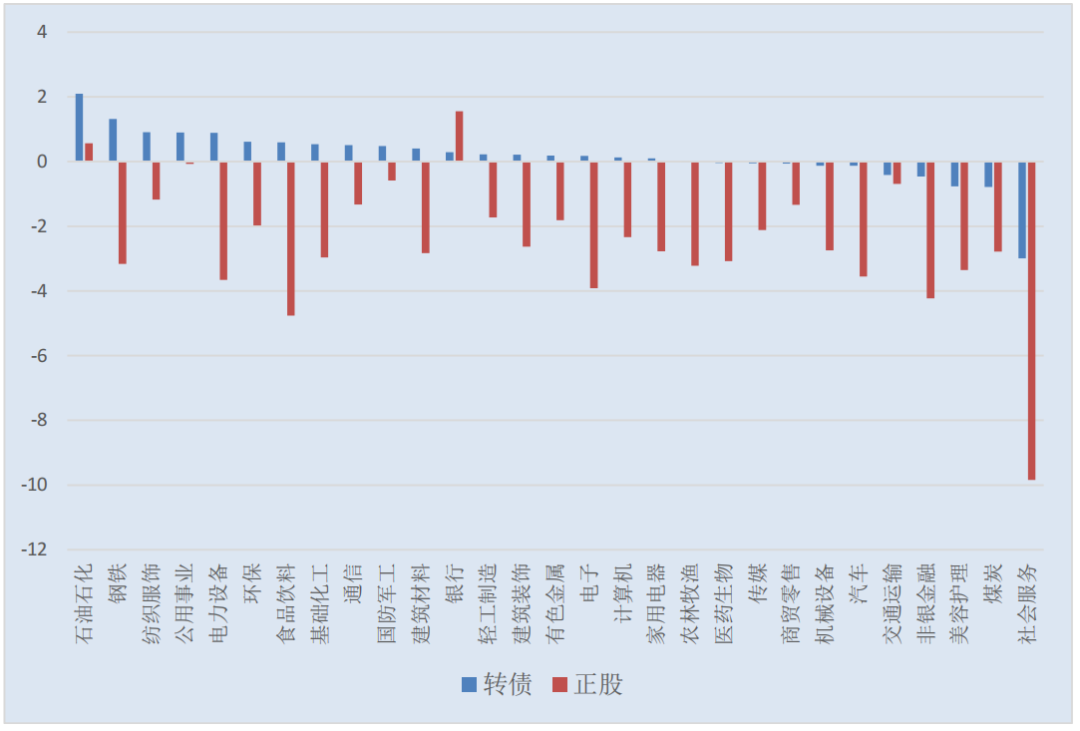

行业表现中位数比较(周涨幅%):

下修条款跟踪

待发转债情况

目前全市场待发转债188支,总计规模2835亿元,其中28支证监会已经核准,11支发审委已经过审。

提前赎回

上周没有关于上市公司提前赎回可转换公司债券的新增公告。

数据来源:wind,紫鑫投资。重要声明

本资料所载的可转债市场研究信息是由江苏紫鑫投资管理有限公司(以下简称“紫鑫投资”)的投研部编写。通过微信形式制作的本资料仅面向金融机构专业投资者交流使用,请勿对本资料进行任何形式的转发行为。本资料所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。感谢您给予的理解和配合。

喜欢就分享|中意就收藏

追加内容

本文作者可以追加内容哦 !