$酒ETF(SH512690)$

一、周行情回顾

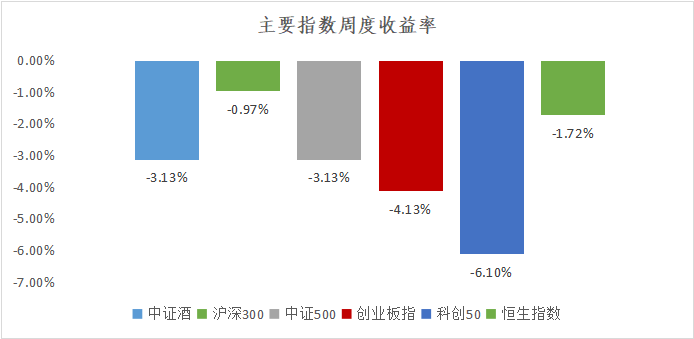

本周市场震荡波折,年中白酒行业现状:动销平淡偏弱,行业以去库为主。自四月以来,行业逐渐步入淡季,五一假期以出行为主,动销表现平稳,端午动销反馈则偏弱。分场景看,宴席在去年高基数下略有缺口,商务宴请跟随经济延续弱复苏,礼赠表现较弱,聚饮/自饮需求相对稳定。回款端,今年端午酒厂在回款方面普遍放宽时间,同时加大消费者促销协助经销商去库,市场秩序以及价格体系稳定重要性持续抬升。

茅台飞天批价走弱,其他规模单品批价相对稳定。近期茅台批价跌幅扩大引发市场关注和板块下跌,我们分析批价急速下跌主要受电商与黄牛冲突事件影响,而批价中枢下移的本质是供需关系正在逐步转变,需求侧四重属性皆有不同程度削弱,其中投机属性价格敏感性高且最不稳定,为近期批价下跌主要原因。从供给端看,茅台酒投放量逐年加大,且渠道预期酒厂在保增长诉求下投放量将继续增加,供需两端的预期变化使得渠道利差较大的飞天批价信仰变得脆弱。展望后市,我们认为在当前经济形势下茅台批价中枢将会比21年有所下行,但波动率或将收敛。

二、热点催化

1、行业资讯

前5月酒类进出口数据出炉

6月28日,中国食品土畜进出口商会酒类进出口商分会发布《2024年1-5月酒类进出口情况》。数据显示,1-5月,进口酒整体继续向好,金额止跌微增,数量跌幅趋稳,进口总额16.0亿美元,同比(下同)微增0.7%,较前4个月跌幅回升近6个百分点,进口总量2.9亿升,下降18.8%,降幅基本持平。其中,烈酒金额增速扩大,数量降幅进一步收窄至个位数;葡萄酒保持量额双升,金额增速升至两位数,数量增速下调;啤酒量额跌速略缓,但仍处30%以上的高位。

1-5月,烈酒延续恢复发展态势。进口量4042万升,降幅7.6%,较1-4月缩窄近半;进口额8.6亿美元,增幅6.9%,扩大逾6个点,在进口酒总额中占比为53.7%。其中,白兰地量额涨幅扩大。进口量1397万升,增长16.8%,进口额5.4亿美元,增长26.5%,量额增幅较1-4月均扩大约13个点,占烈酒进口总额的62.3%;威士忌数量降速收缓。进口量1043万升,下降19.6%,降幅较1-4月收窄11个点,进口额1.7亿美元,下降21.9%,降幅基本持平,在烈酒进口额中占比 19.2%。

2、重点上市公司信息跟踪

茅台全面部署产品鉴定及防伪体系建设工作

近日,茅台相继召开专题调度会、举办产品鉴定技能提升专项培训班、加快推进贵州茅台酒(甲辰龙年)防伪技术升级等,纵深推进产品防伪体系建设、鉴定专业技能提升以及防伪技术升级等各项工作全面铺开,持续做好产品、做优服务,为消费者营造放心购买的市场环境。 系列举措和频频动作,上下贯通、有力推进,持续彰显茅台始终以消费者为中心,主动拥抱消费者,不断保护消费者合法权益的初心,以及坚定维护茅台企业形象和品牌声誉的信念。

第八代五粮液计划量不盲目求增

6月28日,五粮液召开2023年度股东大会。会上,五粮液集团(股份)公司党委书记、董事长曾从钦表示,近期白酒价格波动较大,但在公司有效的管理下,第八代五粮液价格在千元价位段比较稳定。今年,第八代五粮液将遵循量价平衡原则,持续优化投放节奏和商家结构,计划量不盲目求增,新增计划量向其他主销产品倾斜。

在高端白酒价格调整的背景下,股东和机构对于五粮液产品的价格以及社会库存等话题十分关注。五粮液股份公司副总经理蒋佳表示,今年以来,第八代五粮液的动销和回款进度都符合公司预期,社会库存也比较合理。第八代五粮液的价格在千元价位段比较稳定,全年有望保持稳中有升的态势。

三、投资观点

1、中短期配置建议

本周北上整体流出已经减缓,周四、周五已经有资金再次流入$贵州茅台(SH600519)$。我们预计飞天批价近期或趋稳,板块情绪预计也将企稳。贵州茅台或迎批价底&市值底,$五粮液(SZ000858)$、泸州老窖等头部名酒具备穿越周期能力,预计24Q2业绩及消费税改革为7月核心关注点,白酒板块仍具有高ROE、高现金流、股息率提升的特征,我们继续看好板块中长期投资机会。

2、投资观点

当前市场对白酒板块的核心关注点在于未来基本面的波动,我们认为当前时点与上一轮白酒调整时期相比,波动有望得到平滑的有利因素主要在于:行业产能集中度和营收利润集中度已较大程度提高。龙头酒企渠道短板补齐,市场化程度已较高可减少对单一渠道的依赖数字化能力较好,营销控盘能力较大程度提高。当前PE溢价率处于低位,股息率较优。

#《稀土管理条例》公布,如何解读?##政策利好来袭,车路云一体化提速##钮文新建议取消转融券,股友们怎么看?##A股6月跌超3%,七月能否翻身?#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !