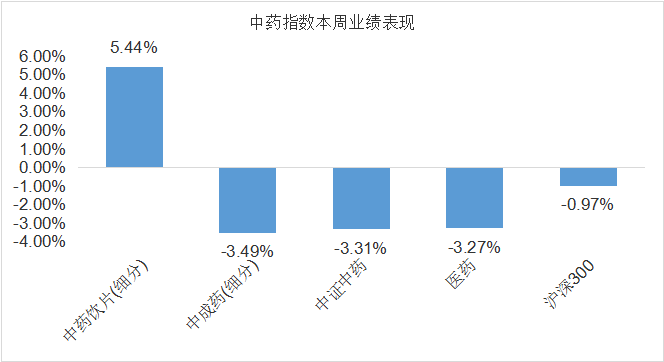

一、周行情回顾

$中药ETF(SZ159647)$:全周中药板块下挫-3.31%。零售药店药品比价可以看作是四同药品价格专项治理的延伸。对中药行业企业影响分化。中欧瑞博医药研究团队对财联社记者表示,通过梳理过往医保政策和相关动态,我们认为随着全国统一医保信息平台的完善和医保统筹支付范围的逐步扩大,同一厂家、同一通用名药品的医院挂网价格、集采价格、药店零售价格、线上电商价格可能逐步实现最小制剂单位/日用金额下的统一比价,价格区间趋于合理。影响会分化,品牌力、价格管控力强的药企受益于该政策产业集中度提升;反之则会面临产品盈利能力和份额下降。

二、热点催化

1、行业资讯

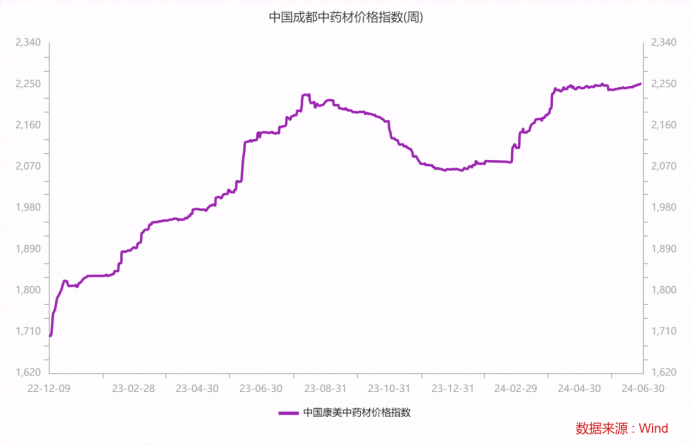

从成本端来看,药材价格上涨对行业盈利能力也产生较大影响。今年中药材价格在去年高位基础上继续上涨,多个常用药材品种价格出现大幅上涨。其中白术从年初每公斤80元左右涨至180元每公斤左右,黄柏(双面刮皮)从每公斤60元涨至110元每公斤左右,栀子从每公斤32元左右涨至每公斤80元左右。此外常用药材黄芩、天麻、黄连、夏枯草、沙苑子、枳实等品种价格也出现明显上涨。中药材的大幅涨价,对药企成本造成一定压力。

2、重点上市公司信息跟踪

近日,以岭药业公告称,公司的中药1类新药柴黄利胆胶囊上市申请获得国家药监局受理,用于慢性胆囊炎肝胆湿热、胃失和降证。据悉,以岭药业作为中药创新企业之一,始终致力于研发创新,其在中成药板块,凭借独特的络病理论创新,构建了具有自主知识产权的新药研发体系。数据显示,以岭药业目前拥有22款独家中成药,广泛覆盖心脑血管与血液系统、呼吸系统、神经系统、生殖泌尿系统等七大治疗领域。

3、重点数据跟踪

中药材价格指数为2252.72,环比上周提升 6.14

三、热点解答

最近中药板块回调下行,在中特估行情的引领下,中药板块能否迎来新的机遇,下半年中药行业又有哪些催化?

政策端:集采如期推进,院外价格管控趋严。1)院内端:集采政策如期推进,首批中成药集采2年到期时间为6月30日,湖北省发布《关于做好部分集中带量采购品种续签和接续工作的通知》。此前湖北省组织两次中成药集采,从品种上来看主要涉及到非独家品种,降价幅度温和。广东省及北京市针对中成药独家品种则规则更友好,降价幅度更小,独家品种仍然具有抗集采风险。2)院外端:四同五同价格整治,品牌中药影响较小。国家医保局印发了《关于促进同通用名同厂牌药品省际间价格公平诚信、透明均衡的通知》,我们认为品牌中药的渠道价格体系管控严格,并且终端需求粘性强,四同五同价格整治对品牌中药影响较小。与此同时对于一些价格虚高的非品牌中药将会进一步出清,行业有望实现集中度提升。

业绩端:中药走出高基数影响,提价对冲成本压力。1)收入端:2022年四季度以及2023年一季度中药板块在感冒发烧相关用药的带动下,呈现快速增长,随着24年一季度业绩落地,一季度58家样本公司中药行业收入953.5亿元,同比下滑0.8%,但环比增长12%,呈现底部向上良好发展态势。我们认为2024年中药板块,在基数压力相对比较大的一季度业绩风险释放后,预计2024年中药板块的业绩增速有望逐季度改善。2)毛利端:受到2022年底疫情需求带来上游中药材需求量激增,进而导致部分中药材价格出现大幅上涨。我们认为中药材价格上涨趋势可控,并且已经出现部分药材回落现象。中药企业对于需求量较大的大宗药材,将投入中药材生产基地建设保障供应,以平滑成本的波动。随着部分新增药材逐步进入收获期,药材持续高位的现象也将逐步得到缓解。品牌中药的提价可以进一步转移成本压力,从中药CPI指数来看,中药CPI指数持续领先全国CPI指数。

看好中药三大方向:1)品牌中药提价放量。品牌OTC具有强品牌,提价具有较强的客户基础和品牌基础,能够持续不断释放业绩。在成本端推动以及部分企业改革的推动下,未来有望持续提价。2)国企混改释放红利,高股息具备防御属性。中药行业国企混改以及公司治理改善加速推进,高股息资产在市场调整期的投资性价比较高,具有“防御性”的类固收特征。建议从两个维度“高股息+高增长”、“高股息+央国企”关注优质标的。3)基药目录调整带来中药发展新机会。新一轮基药目录即将启动,部分中药品种有望获益于此次基药目录调整实现院内放量。

走出高基数影响,收入拐点降至。2022年四季度以及2023年一季度中药板块在感冒发烧相关用药的带动下,呈现快速增长,23Q4-24Q2行业增速分别达到13.5%、15.4%和13.8%。从盈利能力上看,由于高毛利产品占比提升,23年Q1毛利率水平也曾达到46.1%的峰值水平。随着24年一季度业绩落地,一季度58家样本公司中药行业收入953.5亿元,同比下滑0.8%,但环比增长12%,呈现底部向上良好发展态势。我们认为2024年中药板块,在基数压力相对比较大的一季度业绩风险释放后,预计2024年中药板块的业绩增速有望逐季度改善。尤其在23年三季度,医药板块面临反腐压力,院内端用药量大幅下降,因此我们预期2024年三季度的业绩增速能有不错的业绩表现。

新一轮基药目录调整即将启动

2018版基药目录已经执行近6年,2024年有望发布新版基药目录。基药发展历史较长,我国已经发布5版基药目录。2018年10月25日国家卫健委公布《国家基本药物目录( 2018 年版)》,也是到目前为止最新的一版基药目录,于2018年11月1日起在全国正式实行。2018版基药目录共包括 685 个品种,其中西药 417 种、中成药268 种。整体来看,进入基药目录的药品数量在不断增加,中成药占比持续提升。

进入基药有助于放量,独家品种更加受益。2019年,国务院办公厅发文部署短缺药保供稳价工作,其中提到政府办基层医疗卫生机构、二级公立医院、三级公立医院基本药物配备品种数量占比原则上分别不低于90%、 80%、 60%,推动各级医疗机构形成以基本药物为主导的“1+X”(“1”为国家基本药物目录、“X”为非基本药物,由各地根据实际确定)用药模式,优化和规范用药结构。18版基药目录新增品种的2017-2021年公立医院销售额CAGR平均值为32%,超过100%有10大品种。

四、投资观点

药品价格治理持续深化,品牌力、价格管控力强的药企受益。通过梳理过往医保政策和相关动态,我们认为随着全国统一医保信息平台的完善和医保统筹支付范围的逐步扩大,同一厂家、同一通用名药品的医院挂网价格、集采价格、药店零售价格、线上电商价格可能逐步实现最小制剂单位/日用金额下的统一比价,价格区间趋于合理,品牌力、价格管控力强的药企受益于该政策推进下产业集中度提升进程。伴随医保统筹支付范围的逐步扩大,具备比价条件的高毛利率/高销售额的医保品种面临降价风险。我们看好院外渠道改革完成的品牌中药龙头,及院内注射剂利润占比小+以独家品种为主的创新中药龙头。

$济川药业(SH600566)$$云南白药(SZ000538)$#《稀土管理条例》公布,如何解读?##政策利好来袭,车路云一体化提速##钮文新建议取消转融券,股友们怎么看?##阿根廷将大幅增加锂产量,影响几何?#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !