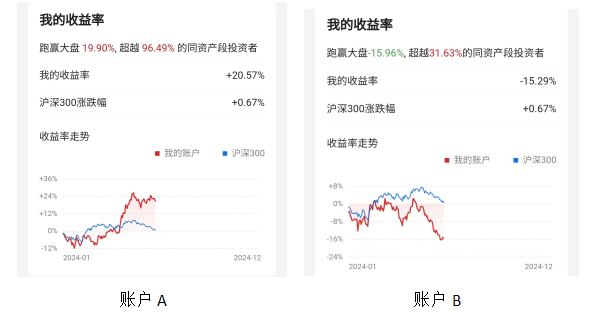

时间过得飞快,转眼2024年已过去一半,上证指数收盘2967.40点,23年底是2974.93点,下跌了0.25%,看来永葆青春活力的还是3000点的上证指数!这半年,我的两个账户收益出现了巨大的分歧,账户A上半年收益率20.6%,账户B则下跌15.3%,造成差异的原因是账户A大部分买入了腾讯,合并资金算总体收益率2%,略高于沪深300指数的0.67%。

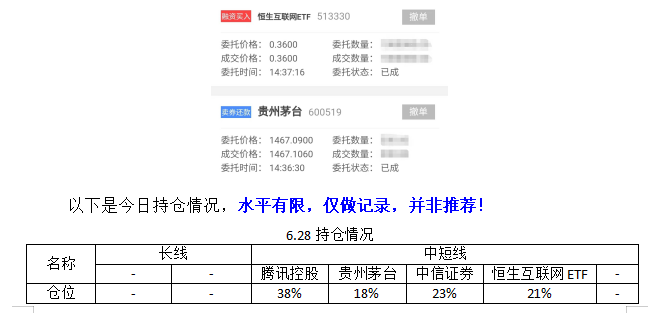

周五收盘前,继续减仓贵州茅台加仓恒生互联网ETF至总仓位的21%,剩余茅台仅占18%仓位,与去年6月份98%比,这一年持仓变化确实挺大!

从收益角度看,上半年做对了两笔交易,一是元旦后分别卖出东方财富和贵州茅台,建仓腾讯控股至25%仓位,二是5月底把东方财富全部换成了中信证券,除此之外的其他交易基本没有收益,也没有大的亏损。当前持有的四只股票的买入思路和后续打算如下:

1、腾讯控股

今年1月4日开始建仓,当天公布持仓时写了篇《打不过就加入——重新建仓腾讯控股》,之后分别在5日和10日加仓至25%,建仓思路是当时腾讯的估值处于低位,公司10亿回购完全可以抵消大股东减持带来的负面影响,而且《网络游戏管理办法》的不利影响也已经基本反映在股价上。持仓两个月基本没涨,3月20日腾讯宣布的千亿回购对股价起到正向推动作用,现在价格372.4,涨幅不算大,当前估值也不高,千亿回购还在有条不紊地进行中,虽然公布中报,公司7月14日开始将暂停回购一个月,但这个价位我没有减仓的打算。

2、贵州茅台

贵州茅台是A股极少数可长期持有的股票,这一轮建仓已经三年,去年躲过了下跌,今年却补跌了13.43%!本轮下跌的导火索是飞天茅台批价的持续下跌,最低跌破了2200元,部分投资者由于害怕茅台失去金融属性开始抛售,导致无论商品还是股价,都出现了不小的跌幅。由于消费不景气,飞天批价有一定幅度的下跌实属正常,批价对股价的影响是短期的,不过,我上周减了不少仓位的茅台加到了恒生互联网ETF,不是因为飞天酒价的下跌,而是鉴定机构无法分辨出真假茅台!以现在的科技手段,无法鉴定出2000多元商品的真假,而且公司在防伪方面投入了大量资金,不理解,非常不理解,以至于开始怀疑我在天猫超市买的飞天是否为假货,毕竟,网购商品经过的环节太多,哪个环节都有可能被掉包,如果不能从技术和渠道上彻底解决假货问题,不能保证鉴定结果的准确性,又怎么能够保证经销商和电商卖出的茅台是真品呢?如此看来,存茅台的风险不小,一旦买入假货浪费的不止是金钱,还有时间!虽然茅台的假货一直存在,但以前多数买的人知道是假货,送礼或充面子用的,这次暴露的问题是花真货的钱的消费者,甚至在找专业机构鉴定后,还有可能买入的是假货,改变不了这个窘境,还会有人愿意存吗?或者说存了之后卖给谁呢?我暂时看不清楚这件事情带来的后果,只能先卖出一部分仓位静观其变,虽然长期看公司利润会持续增长,但中期看利润增速下降不可避免!

3、中信证券

由于判断上证3000点股市底部且对政府调控抱有很大的信心,从去年下半年基本一直持有券商,判断错误造成资金产生一定的损失。前期一直持有东方财富,考虑到券商的同质化和现在市场风格,最近全部换成了中信证券,目前看是换对了,国企还是相对安全些!中信的仓位有些重,准备找机会减一些。

4、恒生互联网ETF

以前都是小打小闹买一点,近期算是首次建立仓位,原因有三点:一是无论从国内支持港股的政策面、美联储降息预期还是资金流向来看,港股都有望迎来流动性反转;二是从消费低迷角度看,互联网企业比线下实体店有天然优势;三是无论从港股还是互联网角度看,恒生互联网企业估值都处于低位,很多企业都抛出了回购方案,有助于估值修复。

上半年资金都往避险板块走,感觉大家来股市不是为了赚钱,而是为了少亏钱的!下半年A股仍看不到推动股市上涨的催化剂,港股倒是有些预期,比如美联储降息、推动港股IPO、减免红利税等,而且越来越多的港股在回购股份并注销,相信这些因素会吸引越来越多的资金进入港股改善其估值和流动性。

不知不觉中,开始写文章和公布持仓已经一年多了,除了公众号,相关内容在雪球和东方财富也同步发表,不过一方面我不喜欢也不善于在论坛里聊天,另一方面论坛里有很多虚假消息或负面情绪会对投资心态造成一定影响,因此借着这篇文章说一下,以后就不在雪球和东财发表了,非常感谢大家的支持和信任!

本文作者可以追加内容哦 !