上周市场回顾

本周央行公开市场投放7500亿元,到期3980亿元,一周累计净投放3520亿元,市场资金面保持平稳宽松状态。

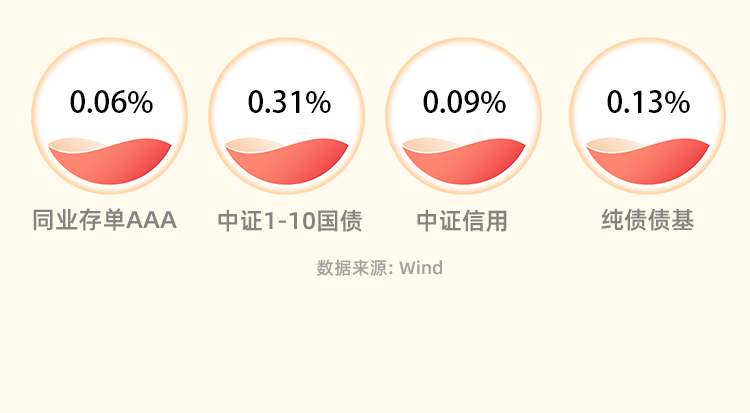

现券方面,本周债市收益率继续震荡向下,且有加速迹象。10年期国债收益率下降5.2BP至2.2058%,距突破2.2%的心理关口仅一步之遥,短端和长端都表现强势,纷纷创出新低。在资产荒背景下,信用债市场继续表现良好,各期限各品种全线下行。

下周重点事件:中国6月财新制造业PMI、服务业PMI数据发布,美联储主席鲍威尔、欧洲央行行长拉加德在欧洲央行举行的中央银行论坛上发表讲话,美联储公布货币政策会议纪要等。

重点关注事件

6月24日,财政部发布,1-5月,全国一般公共预算收入96912亿元,同比下降2.8%;全国一般公共预算支出108359亿元,同比增长3.4%;全国政府性基金预算收入16638亿元,同比下降10.8%;全国政府性基金预算支出27704亿元,同比下降19.3%。

6月25日,审计署发布审计工作报告指出,金融企业国有资产审计情况存在信贷数据不实、偏离服务实体经济定位等问题,同时提及地方债务管理不够严格,仍有两方面隐患,一是违规举借债务尚未全面停止,二是拖欠账款有所新增。当前一揽子化债方案有序推进,关注后续增量化债政策出台情况。

6月26日,北京市优化地产管控政策,包括调整商业性个人住房贷款最低首付款比例和利率下限,调整住房公积金个人住房贷款最低首付款比例等,基本延续“517”地产政策精神。

6月27日,国家统计局公布数据显示,1-5月份,全国规模以上工业企业利润同比增长3.4%,延续年初以来的增长态势;受投资收益增速回落等短期因素影响,规模以上工业企业利润增速比1-4月份回落0.9个百分点。

6月27日,中共中央政治局召开会议,听取了《中共中央关于进一步全面深化改革、推进中国式现代化的决定》稿在党内外一定范围征求意见的情况报告,决定根据这次会议讨论的意见进行修改后将文件稿提请二十届三中全会审议。

6月28日,央行货币政策委员会召开2024年第二季度例会。会议指出,要加大已出台货币政策实施力度。保持流动性合理充裕,引导信贷合理增长、均衡投放,保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。保持人民币汇率在合理均衡水平上的基本稳定,坚决防范汇率超调风险。

后市关注

当前债市的长期利好因素仍然主导市场情绪,投资者对于经济增长预期较弱,而权益市场的疲弱进一步降低了市场的风险偏好,宽松流动性下大量资金累积在债市领域,市场易涨难跌。在此背景下,预计债市将继续维持相对强势,但需关注收益率新低后获利盘的回吐压力以及央行在收益率新低后的态度及措施。

特别声明:本内容转载自东吴证券,本内容中的数据与信息取自第三方,且未经独立核实。东吴基金不对本内容任何部分、任何附件的准确性、时放性或字整性作出任何明示或默示的承诺或保证。本内容仅用于提供信息之目的、并不构成任何特定的投资建议,也不构成对任何投资产品的报告建议。本内容所涉及的内容限于内容所述时间,所表达的观点可能根据一系列的因素发生改变,恕不预先告知。

$东吴鼎泰纯债债券C(OTCFUND|014570)$$东吴月月享30天持有短债C(OTCFUND|015427)$

本文作者可以追加内容哦 !