近年来,伴随我国长端利率的持续走低,相关的一些传统理财产品利率也随之走低,例如部分银行的中长期存款利率下调、年初以来中长期大额存单的停售、部分险企停售利率3.00%的增额终身寿险等。

在此背景下,低利率时期相关的讨论越来越多。本文来为大家梳理什么是低利率时期,以及低利率时期下可以考虑的财富管理选择。

一、低利率时期的定义

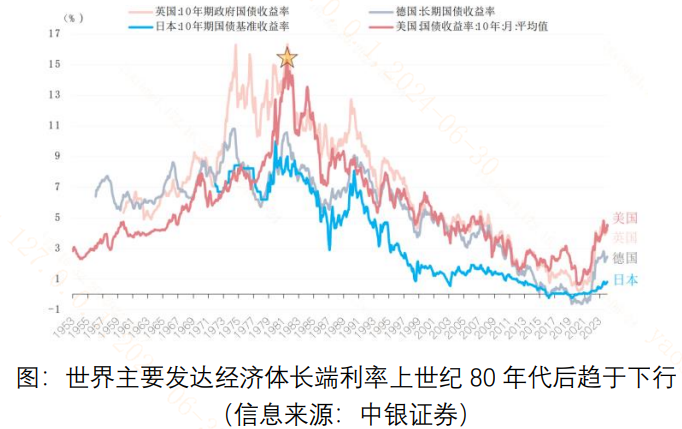

全球主要经济体长端利率开始趋势性下行的时间点是上世纪80年代。我国相关部门对这种现象的解释是“除政策因素外的全球经济潜在增速下行等长期结构性因素(技术进步放缓、全球范围内的财富分配不均、收入差距扩大、人口老龄化、产业结构失衡等)都会导致相关经济体消费、投资意愿下降,经济潜在增速下降,从而推动利率走低。”

简单理解,利率就是“钱的价格”,如果经济增速下行,钱生钱的机会就相对减少,钱也就没那么“值钱“,利率因而走低。

二、低利率时期的海外经验

海外部分发达经济体的低利率时期经验或具有部分参考意义。

美国:美国进入低利率时期始于2007年,彼时次贷危机爆发后,美国政府采取了大幅降低基准利率、加大公开市场投放流动性等操作。2007年8月起,美联储先后10次大规模降息。2009年起,美联储开始采取一些“非常规“货币政策,以促进实体经济的恢复,例如2009年-2014年实施的三轮”量化宽松政策“,规模分别达到1.7万亿美元/600亿美元/1.6万亿美元。在大规模刺激下美国利率持续走低。

美国经验来看,利率下行的初期,债市大幅占优,权益资产受经济下行的悲观预期压力影响较大。进入低利率稳态后,权益资产开启显著修复,甚至利率企稳回升阶段仍然占优。

日本:

日本的低利率时期始于90年代初期,80年代末,日本资产泡沫破灭带来资产价格的大幅下跌,经济衰退预期下,日本政策利率快速调降,从1991年末至1995年末连续9次下调利率,从1991年的6%一路下行至1995年末的0.5%。长端利率方面,10年期日债利率从1990年高点的7.88%一路下行至1998年9月的0.89%。

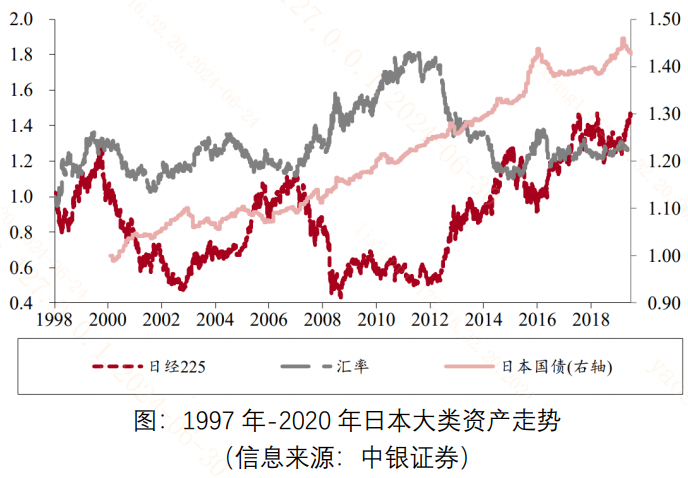

但与美股不同的是,低利率时期日本日债长牛,跑赢通胀,日股和日本房地产均未能跑赢通胀,日股直到2013年政府改革后才迎来修复。

关于低利率时期美股和日股截然不同的表现,关键差异点可能在于货币宽松政策的效果上,美国金融危机爆发后美联储立即开启了宽松政策(降息和投放流动性),后续甚至开启量化宽松这种非常规的货币政策手段,使经济快速复苏,股市基本面预期回升较快。

与之相对,日本1990年经济泡沫破裂后,直到1991年年中才首次开启降息,直到1995年9月,才进入“零利率时代“,这导致了日本走出经济衰退花费的时间更长,毕竟,在经济泡沫破裂后因为个体破产所消失的需求,后续宽松也不会再回来了。

三、中国低利率时期的财富管理选择:红利、出海、海外科技映射以及消费平替

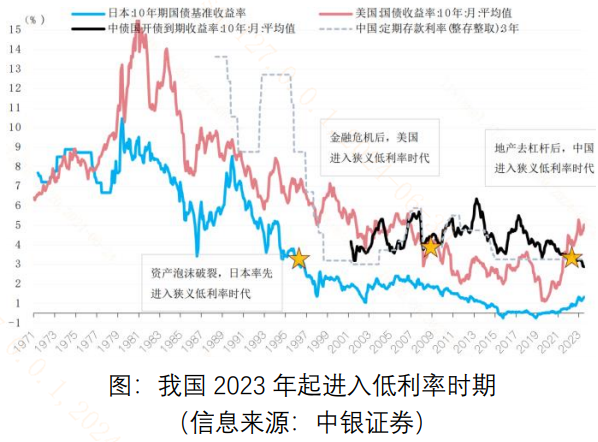

伴随我国经济增速的换挡和从高增速向高质量阶段转向,自2014年起就进入了低利率时期,2023年地产去杠杆和人口拐点两大因素叠加,利率下行速度有所加快。

我国低利率时期与日美存在一定差异:

(1)危机程度不可比:日美都是在较大级别的经济金融危机之下进入低利率时代的,而我国进入低利率时代的节奏较为缓慢和自然,且我国经济仍然具有韧性,5月29日IMF上调我国2024和2025年GDP增速到5%,相较全球经济增速优势显著。

(2)货币政策空间充足:美国和日本的政策利率下行节奏极快,还开启了量化宽松和负利率等非常规货币政策工具。我国当前降准降息空间仍存,在未来美联储降息、汇率压力缓解之后,仍有较为充足的货币宽松空间。

正因如此,在市场对低利率的关注度转向为实体经济带来的宽松提振后,权益资产有望占优。值得关注的细分方向可能包括红利、出海、科技等。

红利方面,美国和日本低利率时期的共同特征是债市相对于股市的走牛,而股市中的“类债“资产或许也能受到相同的逻辑提振。虽然红利风格走强已有三年左右时间,但其中2021-2022年红利风格的占优来自于其权重行业资源品涨价的”周期行情“,2023年起可能才是其”类债“属性逐步得到市场认可后的估值修复,至今时间其实不长,修复空间或仍存。

出海方面,日本低利率时期在国内需求走低的背景下,其较强行业集中在能够拓展海外市场的传统制造业以及具备全球竞争力的消费品这两大方向上。我国通信、新能源、创新药等行业龙头也具有较强的国际竞争力,未来或能分享海外市场增长带来的红利。

科技方面,在人口、土地等传统生产要素增长乏力之后,新质生产力为代表的全要素生产率的提升是我国经济未来高质量发展的一大抓手。其中无论是半导体、电子等国产替代空间较为广阔的方向,或是低空经济、车路云一体化、人形机器人等未来产业发展的方向,都有望为我国经济提供新的优势增长点。

工具选择上,A50ETF基金(159592)跟踪的A50指数布局各行业龙头股,由于采取了行业中性化超配科技新兴赛道,同时龙头的出海能力和红利风格较为突出,或是低利率时期挂钩我国权益资产的长期向上贝塔的有力工具。

$A50ETF基金(SZ159592)$

------

$上证指数(SH000001)$ $北方稀土(SH600111)$

#ETF大V观市# #ETF机构精选# #政策利好来袭,车路云一体化提速#

本文作者可以追加内容哦 !