6月19日,《关于深化科创板改革 服务科技创新和新质生产力发展的八条措施》(简称“科八条“)发布,科技创新赛道再次迎来政策”暖风“。

“科八条“发布的时间点也值得关注。当前正是科创板启动的”五周年“生日。

作为注册制改革的先行者,科创板2019年设立以来不断壮大,支持符合国家战略规划的重点行业,聚焦新一代信息技术、生物技术、新能源、新材料、高端装备、新能源汽车、绿色环保以及航空航天、海洋装备等战略新兴行业。

截至6月18日,科创板上市企业数量573家,其中专精特新小巨人企业数量达到285家。流动性方面,2023年全年科创板上市企业成交额、成交量同比分别增长31%、56%,整体发展良好。

而“科八条“旨在进一步突出科创板”硬科技“特色,主要从入口、融资、交易三方面集中发力。

(1)入口端:政策强调要进一步完善科技型企业精准识别机制,严防“伪科技“企业在科创板上市。截至6月19日,科创板上市企业中”硬科技“属性较为突出的电力设备新能源/电子/计算机等数量占比达75%,未来”硬科技“含量在政策支持下有望进一步提升。

“科八条“明确”未盈利“≠”不合格“,支持具有关键核心技术、市场潜力大、科创属性突出(且科研力度大)的优质未盈利科技型企业在科创板上市,更好适配”新质生产力“的企业特征。

该政策的前瞻性较强。以创新药行业为例,创新药企进行新药研发具有研发投入大、研发周期长的特点,处于生命周期前期的创新药企往往要“熬“过较长时间的亏损期,但新药上市成功放量后,又能带来可观的回报,支持更多的研发投入,形成良性循环。

港交所2018年发布的18A上市规则就允许未盈利的生物科技公司先行上市,使得港股的创新药板块更为成熟,研发出了更多获得国际市场认可的优质新药,商业化放量进度也更快,逐步进入具有一定盈利能力的biopharma的阶段。

“科八条“促进资本市场更好服务具有较强融资需求的”硬科技“企业,而长期”硬科技“企业获得成功后,又能通过拔估值回馈其投资者,形成良性循环。

(2)融资端:政策试点调整新股定价高价剔除比例。科创板新股首发市盈率中位数高达66倍,正是因为新股发行阶段估值太高,导致后续估值难再有太多的提升空间。“科八条“有助于减少网下投资者报高价的”冲动“,推动新股回归内在价值,为科创板投资者树立理智投资理念。(信息来源:华泰证券)

此外,政策还支持科创板上市公司进行产业链上下游的并购整合,支持符合条件的上市公司通过股票发行和可转债等工具并购科技型企业。

并购重组拥有诸多好处。

对于行业而言,可以避免资源浪费,不同企业做重复的工作。

对并购重组双方而言,并购重组可以优化产品体系,统筹研发资源,加速技术突破,提高生产和投资效率,整合供应和销售体系,产生“1+1>2“的协同效应。

回顾历史,2012年后创业板并购重组活跃→创业板成长预期抬升→2013年创业板结构占优的链条是存在的,科创板或有望复刻相似模式。

(3)交易端:政策强调要打通科创板投资者的交易“堵点“。包括通过研究优化科创板做市商机制、盘后交易机制,提高交易便利性;丰富科创板期权期货等衍生品工具;打击财务造假等市场乱象。

整体还是顺应了推动A股市场从融资型市场向投融资平衡市场的转变,更注重保护投资者的合法权益和提升投资者的交易投资体验。

政策东风下,科技行业向好的“研发-业绩“良性循环有望获得资金进一步认可。

业绩维度,科技相关的电子、通信、汽车等行业盈利能力(ROE)有低位回升的迹象。

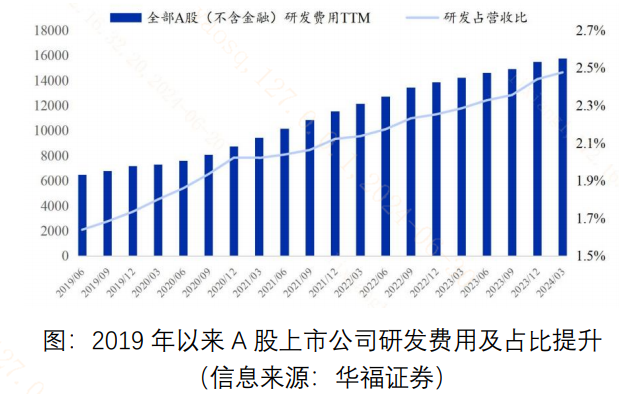

研发投入维度,2023年年报显示,全部A股(非金融)上市公司2023年研发支出1.55万亿元,较2022年增长超1600亿元。

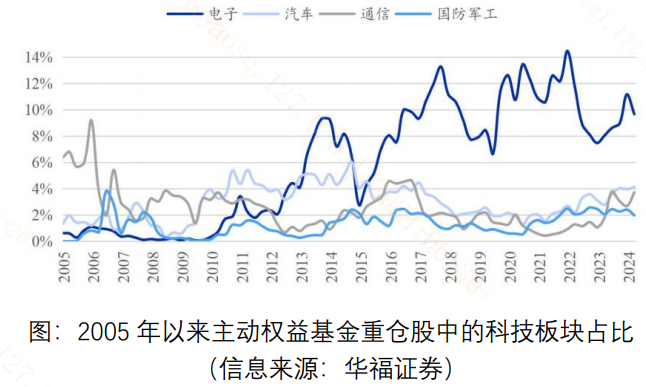

反映在机构持仓上,过去一年时间内,主动权益基金重仓股中电子、汽车、通信等行业配置比例有所提升,在政策东风下,该趋势有望持续。

在“科八条”催化下,科创板估值修复有望持续兑现。科创100ETF(588190)跟踪的科创100指数布局科创板中小市值个股,具有较高的锐度和弹性,有望成为科创板的“反弹先锋”,欢迎大家持续关注!

$科创100ETF(SH588190)$

------

$上证指数(SH000001)$ $瀛通通讯(SZ002861)$

#ETF大V观市# #ETF机构精选# #AI设备端行情爆发,哪个方向潜力大?#

本文作者可以追加内容哦 !