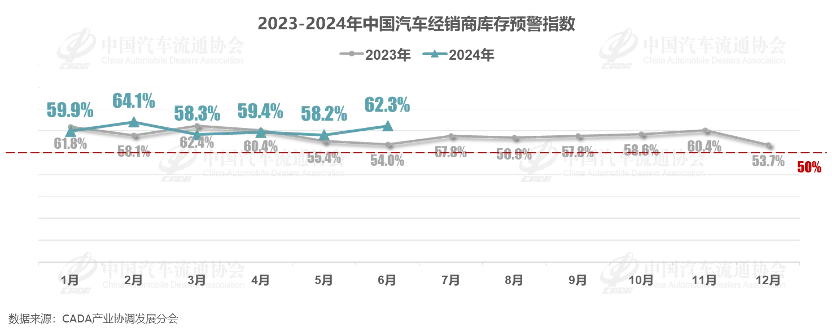

中国汽车上市公司总体业绩承压,但中国汽车市场“价格战”却一浪高过一浪。最新数据显示,中国汽车经销商库存预警指数已上升至62.3%,为年内第二高点!

热辣滚烫的6月,众多上市车企大BOSS及汽车协会相关负责人纷纷站出来,就目前中国汽车行业现状,尤其是现如今被反复提及的“卷”,直抒胸臆。

从过去的“卷”配置、“卷”营销,到如今的“卷”价格、“卷”成本,甚至开始“卷”底线、“卷”道德。

看似处在一片欣欣向荣之中的中国汽车行业,为何还要如此“内卷”,大打“价格战”?从逻辑上,显然不合常理。

表面“价格战”,根源“内需不足”

2023年初,恐怕谁都没想到,由特斯拉在中国市场降价引发的“价格战”,会如此漫长。起初,还只是几家新能源汽车厂商之间的较量,但很快所有在中国市场的车企,就被裹挟着下场“参战”。

进入2024年,“价格战”非但没有收敛,反倒愈演愈烈。

表面看,“价格战”是各家上市车企间市场竞争的一种手段,但如果将中国汽车行业近年来的数据加以分析,就会发现,其实质却是中国市场内需不足的表现。

6月27日,国家统计局公布数据显示,5月份规模以上工业企业实现利润同比仅增长0.7%,比4月份的4%增速大幅下滑。

对此,国家统计局工业司统计师指出,国内有效需求仍然不足,内生动力有待加强。

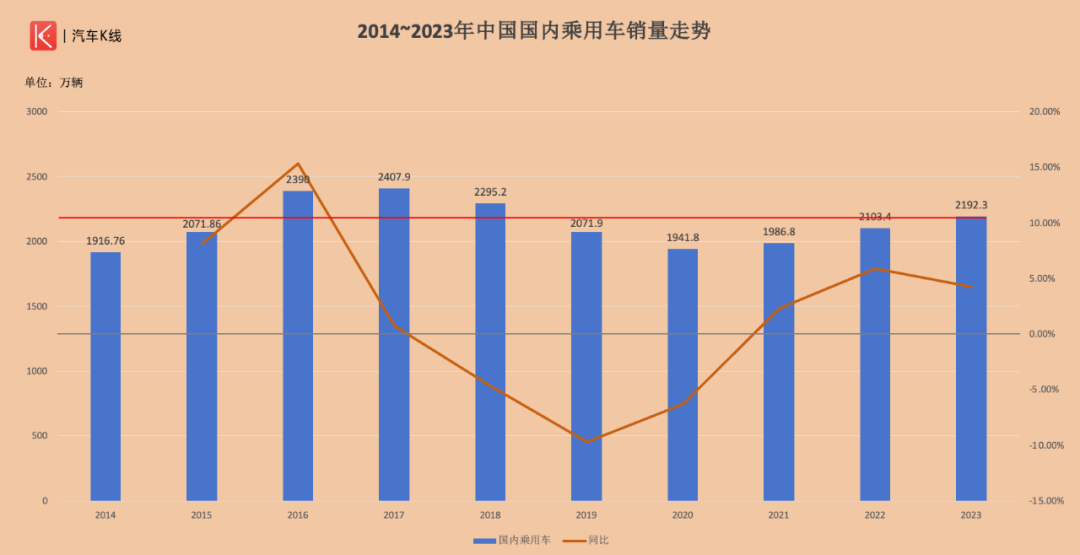

具体到汽车行业,虽然2023年中国汽车产销双双突破3000万辆,创历史新高。但中国汽车工业协会(以下简称“中汽协”)数据显示,减出口量后,2023年中国国内乘用车销量为2192.3万辆,同比增幅只有4.23%。

这与2017年中国国内乘用车销量高点2407.9万辆,尚有215.6万辆的差距。

这就意味着顶峰过后,2018~2023年间,中国的乘用车市场实际上一直处于需求低迷和萎缩状态。(也难怪大家要牺牲利润活下去)

虽然2020年之后,中国国内乘用车销量逐年回升,但增幅却远不足以抵消之前三年累计超20%的负增长。且去年增幅较2022年还有所收窄。

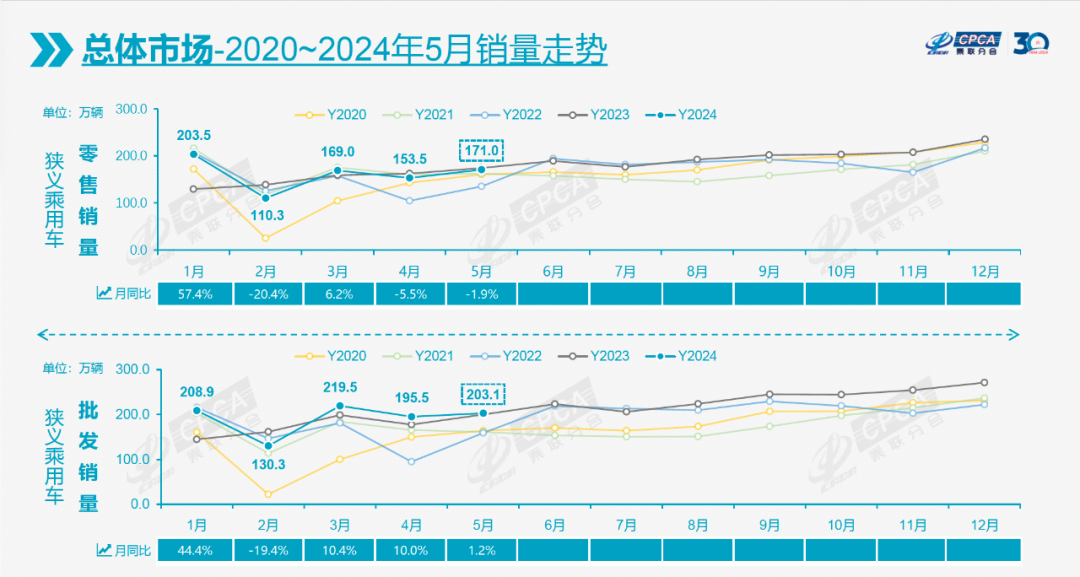

另据乘联会统计,2024年前5个月,有3个月狭义乘用车零售销量同比下滑。

其中,2月受春节假期影响,降幅超过20%,尚在情理之中,但4、5两月却遭遇销量连续下滑,降幅分别为5.5%和1.9%。

与内需不足相反的是,从2017年到今天,中国汽车品牌,尤其是新能源品牌如雨后春笋一般。

据不完全统计,2017年之前,中国市场仅有约50个汽车品牌;2024年,12家主要上市汽车集团拥有超60个自主品牌,再算上合资品牌,以及“蔚小理零”、小米、华为等新势力,品牌数量早已破百。这还没有将进口品牌和那些“PPT”造车的新势力包括在内。

各品牌为了在“僧多肉少”的环境下生存,只能被动地卷入“价格战”,以保住市场份额。

传统车企与新势力,“卷”法不同

“‘卷’是市场的竞争,是自然规律,不必焦虑,只有积极拥抱、参与才能真正在竞争中走出来。”

比亚迪董事长王传福在2024中国汽车重庆论坛上的一番发言,让外界感到这家当下中国绝对的头部车企,面对“价格战”有着十足的底气。

今年1~5月,比亚迪累计销量同比增长26.8%,达到127.13万辆,“遥遥领先”,并向全年390万~420万辆目标,全速推进。

凭借规模化,以及在产业链、原材料等方面的垂直整合能力,比亚迪的成本控制能力,让一众车企难以企及。

同为传统车企的吉利、长城、奇瑞,虽然规模被比亚迪暂时拉开差距,但技术、产业链、供应链的积累,则自成体系,使得这些车企也不怕“卷”,只是上市公司利润多少而已。

只不过,它们的“大BOSS”看待“卷”这件事,有不一样的思考。

“中国汽车工业的‘内卷’程度,已居全球之首!‘价格战’愈演愈烈,这种态势具有两面性。”吉利控股集团董事长李书福直言,“如果市场环境成熟、法规完善且执行严格,竞争透明公平,那么这种内卷现象反而能促进行业进步;反之,则可能带来负面影响......”

李书福对“卷”的态度,得到长城汽车董事长魏建军力挺。在一场直播活动中,魏建军为李书福发言致敬,同时表示“要做合规的事!”

换言之,就是坚持合法合规造车的吉利和长城,对某些有悖于行业发展规律、不利于行业保持健康发展的现状,嗤之以鼻。

不同于传统车企,依靠自身底蕴“卷”,造车新势力们普遍依靠的是资本力量。

值得肯定的是,新势力通过“卷”,推动了中国汽车行业新能源与智能化快速发展。但它们“烧”钱,如流水一般源源不断。

蔚来创始人李斌在重庆论坛上回应“蔚来的钱亏在哪里”时,表示“特别简单,亏在研发上,亏在基础设施投入上”。

他认为,蔚来的成功是依靠自研技术。可他没有说的是,2018~2024年一季度,蔚来累计亏损超900亿!难道资本会无休止地往亏损“黑洞”里钻吗?

相比之下,小鹏和零跑一方面靠资本市场卷,另一方面,抱着跨国汽车巨头的资金大腿,接着卷。和蔚来殊途同归,主打一个不花自己的钱。

融资、圈钱,是蔚来、理想、小鹏、零跑等新势力车企搞自研、杀入“价格战”的资本。终归“烧”掉的钱大多数不是自己挣来的,没钱再去“抱大腿”搞融资,资本市场“大有可为”。

这种短期内看不到尽头的亏损,显然无法长久。况且如今的资本市场环境已大不相同,几家新势力的市值不容乐观。

理想汽车市值已从2月末的近3900亿港元跌至6月27日收盘的1532.1亿港元。蔚来港股股价也从去年年底的74.2港元/股下探至如今的35.45港元/股,市值缩水超50%。

如果有朝一日,新势力褪去“光环”,不再受到资本青睐,就如威马、高合一般,最终的受害者,只有消费者。

“价格战”影响的不只是车企

相对于中国传统车企适度的“卷”、造车新势力不顾一切的“卷”,外资品牌虽然也在降价,但颇有“坐山观虎斗”的感觉,似乎有意在等中国车企被“卷”得遍体鳞伤之时,来一波返场收割。

中国汽车流通协会会长沈进军表示,“全世界的汽车价格是在向上走,而中国汽车价格是在向下走”。

沈进军的一席话直插要害。如今中国汽车产业供应链中,除了锂电池价格走低外,其他生产制造成本并没有明显变化。而随着“价格战”打得越来越惨烈,上市车企牺牲掉的,恐怕不只有利润。

上市企业的根本目的是盈利,奇瑞汽车副总经理李学用就表示,“价格战”虽然不可避免,但企业应以创造最大价值为前提,而不仅仅是降低价格。

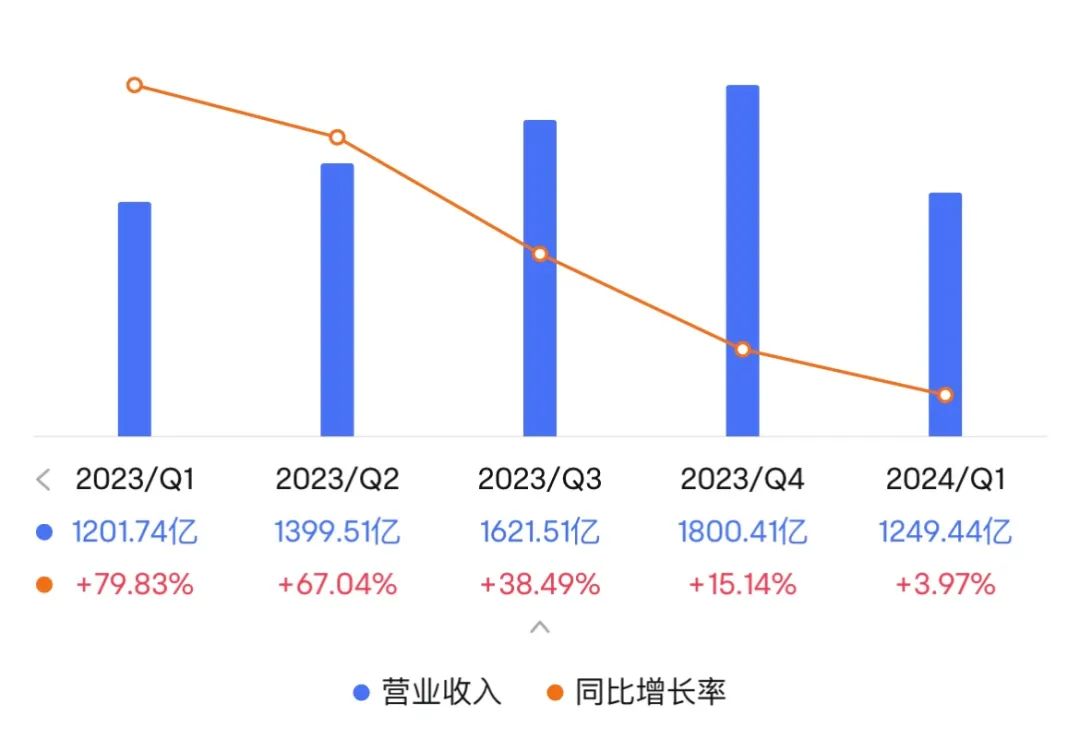

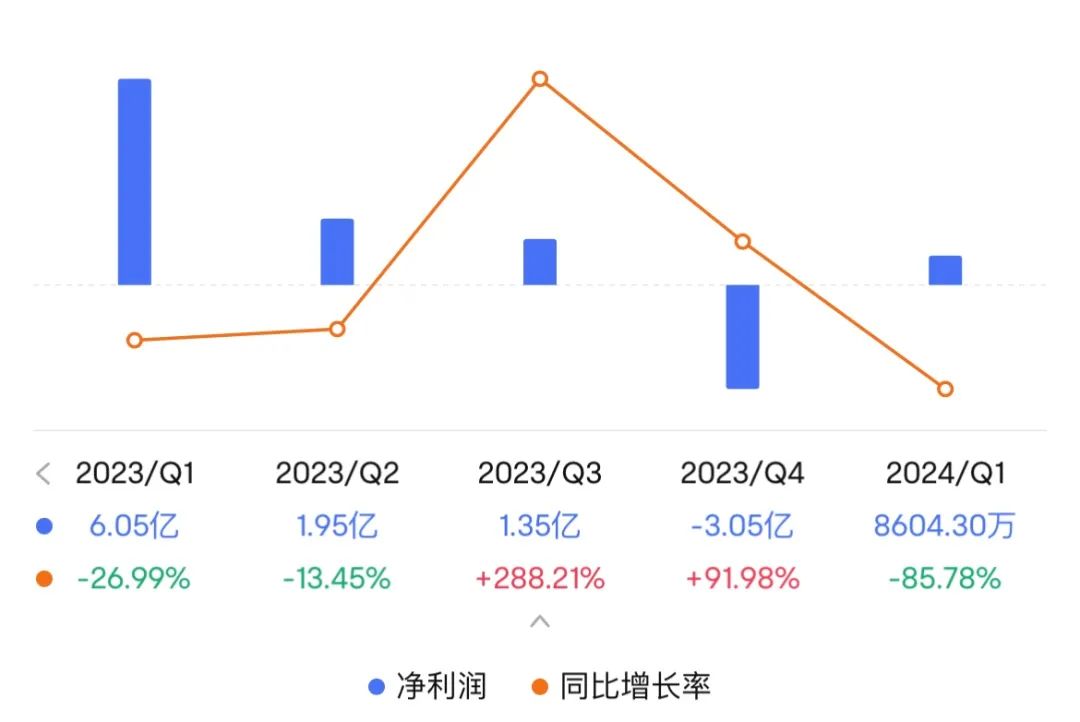

受“价格战”影响,即便是2023年有着现象级表现的比亚迪,今年一季度营收环比下降超30%,为1249.44亿元,同比增幅由去年同期的79.83%收窄至仅有3.97%;一季度47.71亿元的净利润,环比下降47.09%,同比增幅则从去年一季度的379.42%陡降至9.17%。

比亚迪都是如此,更何况其他车企?

长此以往,当利润被压低到车企无法承受之时,为了继续保证冰箱、彩电、大沙发这些消费者看得见、摸得着的配置,就只能从用料、工艺这些用户看不到的地方做妥协。这将对车辆品质、耐久性甚至安全性带来不可预知的影响。

这样的产品,即使价格再低,消费者用着还安心吗?!这难道是上市车企的“长期主义”?!

此外,如果车企的日子都不再好过,那么作为汽车产业链下游的经销商,将更是苦不堪言。

6月30日,中国汽车流通协会发布6月汽车经销商库存预警指数调查结果显示,该指数为62.3%,同比上升8.3个百分点,环比上升4.1个百分点,继续位于50%荣枯线之上,汽车流通行业仍处在不景气区间。

值得注意的是,该指数创下年内第二高,仅次于2月份有春节因素影响的64.1%。

中升控股、永达汽车以及正通汽车这三家大型上市经销商集团,去年均遭遇毛利率和归母净利润的大幅度下滑。

曾经的宇宙第一大汽车经销商广汇汽车,2024一季度净利润仅为0.86亿元,同比下降超85%;其股价也已连续多日低于1元/股,存在退市风险。

正所谓唇亡齿寒,车企大打“价格战”的同时,经销商为尽快将车辆售出,以回收资金,也在优惠促销,可一旦经销商转入亏损,上市车企的产品,又由谁来消化?

Views of AutosKline

在目前经济下行压力增加的大环境下,消费者本就将汽车消费划为“可选项”、“待选项”。

然而,持续的“价格战”则进一步加重了消费者的观望情绪,令中国汽车市场持续面临消费者消费降级、购车意愿减弱的影响。

从目前中国汽车市场的竞争激烈程度看,在无法解决现阶段市场需求减弱的情况下,“价格战”很难停歇。

接下来,众车企在6~8月这个传统的汽车消费淡季中,“价格战”又该如何打?是否会延续去年“淡季不淡”的势头?又或在持续“内卷”影响下,市场需求被提前释放,“淡季不淡”之后,会不会造成旺季也不旺?

文字为【汽车K线】原创,部分图片来源于网络,版权归原作者所有。本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议!股市风险大,投资需谨慎!

本文作者可以追加内容哦 !