核心观点

2024年下半年观点:电改进度有望超预期,2025年全国统一电力市场体系初步建成。市场担忧经济弱复苏将拖累各省电改积极性,我们认为年初以来电改政策密集出台,并且5月下句企业和专家座谈会是中央层面决心推进电改的重要信号,后续电改进度有望超预期。对于下一阶段电改重点,电量方面加快省间市场和现货市场建设,市场电比例进一步提高,2025年全国统一电力市场体系初步建成。电价方面,完善调节性价值和绿色环境价值等多维价值体系,促进新型电力系统的安全稳定运行以及绿色低碳转型。

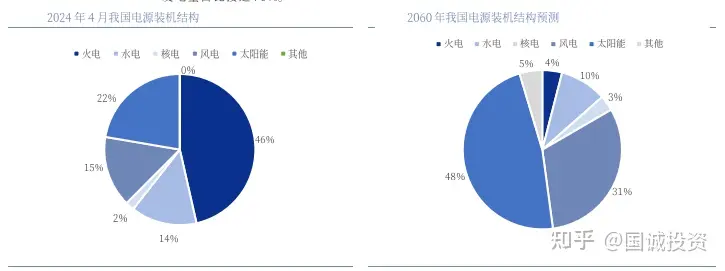

火电:盈利继续改善,电改促业绩稳定性提升迎估值重塑。今年以来煤价延续波动下跌超势,预计全年煤炭供给将进一步宽松,火电板块2024年业绩持续改善。新型电力系统下,火电调峰、调频等保供价值持续提升。我们测算至2030年火电将有50%左右收入来自容量电价和辅助服务,其对于煤价、电价敏感性低,推动盈利稳定性大幅提升。目前火电板块PB均值为1.24x,随着盈利稳定性持续提升,板块PB相对核电1.97x、水电2.83x有修复空间。

新能源:市场化加速,短期电价承压不改长期装机空间大。日前新能源累计装机11.3亿千瓦,占比37.5%。能源转型大背景下新能源将成为主力电源预计2025年、2030年新能源累计装机将超过17亿千瓦、30亿千瓦。随着绿色环境价值市场体系完善,绿电、绿证交易大幅提升,且绿色环境价值将直接对标碳市场价格。新能源通过环境市场回收绿电溢价,增厚盈利水平。

投资策略

短期可关注具备政策催化、业绩持续改善、估值有提升空间的火电板块;长期、低风险偏好资金重点布局核电、水电、逢低战略性布局新能源板块。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年6月24日 中国银行 陶贻功 梁悠南 2024年中期电力行业投资策略:电改进入加速期,紧抓估值与成长机遇

特别声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

本文由国诚投顾的投资顾问:尚亚雄 A1290623030001 编辑整理

本文作者可以追加内容哦 !