宁德时代,也坐不住了?

6月17日,宁德时代发出“奋斗100天”的号召,而后传开了公司实行896工作制的消息。

宁德时代内卷的动作令人生疑,因为从销量数据来看,行业整体依旧是攀升态势:

一方面,2024年1-5月,国内新能源车销量389.5万辆,仍然保持着33%的高增速

另一方面,动力电池表现强劲,实现装机量160.5GWh,同比增加35%,锂电下游景气度尚可。预计2025年,全球动力电池需求可达1515.8GWh,发展前景依旧广阔。

那么,宁德时代内卷的原因是什么?公司未来发展趋势如何呢?

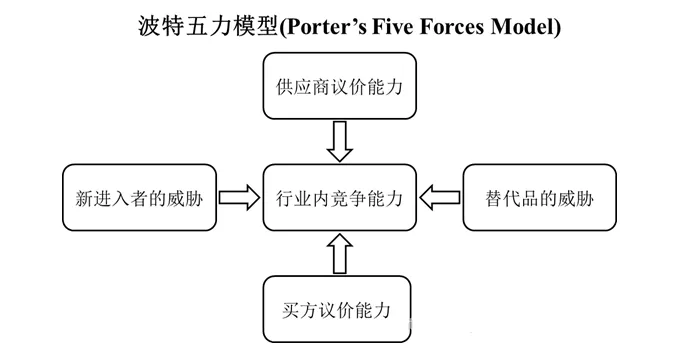

为了解决这个问题,引入波特五力模型对宁德时代进行分析

波特五力模型——由迈克尔波特提出,他认为一个行业中存在五种基本竞争力量,分别是:行业内竞争能力、供应商议价能力、买方议价能力、新进入者的威胁、替代品的威胁。

通过波特五力模型分析后,可以知道:

1.行业内的竞争格局

2.本行业与其他行业的关系

我们先看一下,宁德时代在行业内的竞争能力:

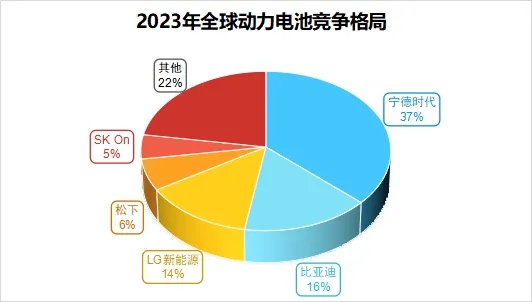

宁德时代的地位不用多说,2023年动力电池出货量321GWh,全球市占率达36.8%,连续7年排名世界第一,远超比亚迪、LG新能源、松下等国内外厂商,龙头地位不可动摇。

而且,动力电池行业集中度非常高,宁德时代、比亚迪两家公司市占率之和为52.6%,是明显的寡头市场。

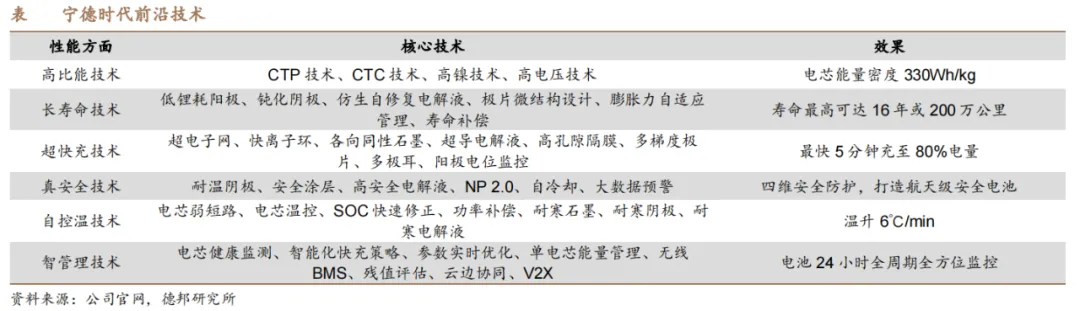

再加上,宁德时代技术最为领先,拥有超快充技术、高比能技术、长寿命技术等。

2023年发布了凝聚态电池(半固态电池)、4C快充神行电池、钠离子电池、M3P电池等,神行电池充电10分钟可续航400公里,麒麟电池续航超1000公里,远超业内其他对手。

行业规模大 市场份额高 技术遥遥领先,所以,宁德时代对上下游公司的话语权非常强。

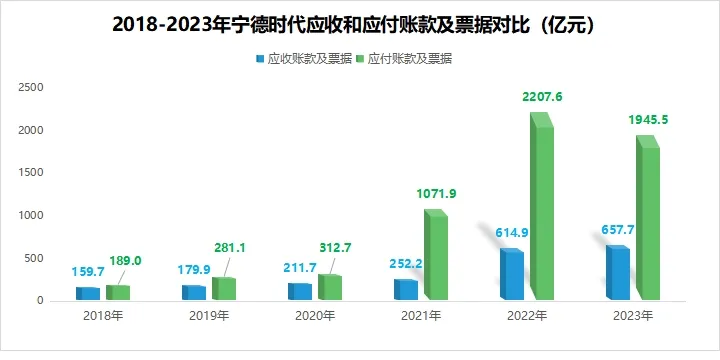

仅从财务数据上,都能看出宁德时代的强势。

2022年公司应付账款的金额高达2207亿,远高于应收账款。要知道,应付账款及票据属于无息负债,这就是无偿占用上下游的资金,只有话语权高的公司才有实力这样做。

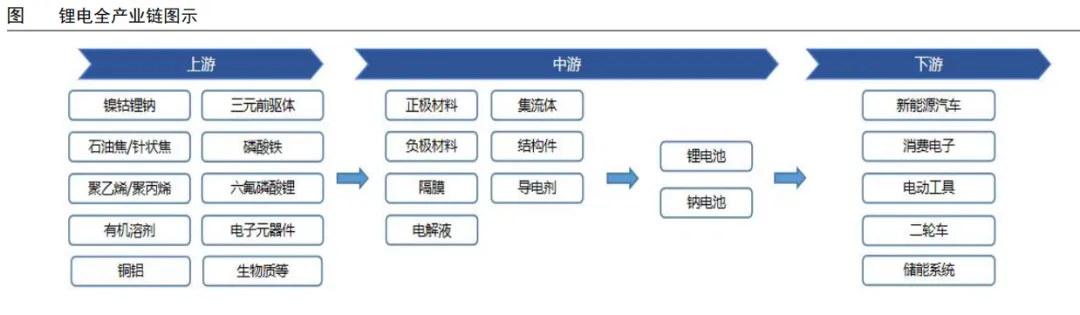

再具体看一下产业链情况,宁德时代的上游为正负极、电解液等电池材料供应商,下游对接整车厂。

上游:宁德时代的上游,为正极、负极、电解液、隔膜环节等电池材料供应商。宁德时代对上游供应商的话语权很大,很多公司不惜降低利润,也要进入它的供应链。

宁德时代的供应商:

正极-容百科技、负极-尚太科技 $天赐材料(SZ002709)$$恩捷股份(SZ002812)$

隔膜-恩赐材料、电解液-天赐材料

基本都被严重压价,像天赐材料、尚太科技成本优势明显,还有一定盈利空间;容百科技基本属于给宁德时代打工,利润十分微薄。

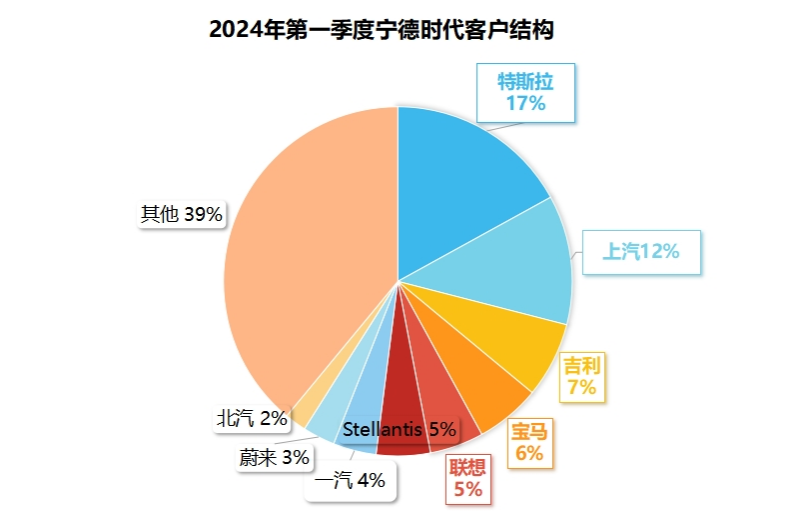

下游:宁德时代的客户分为两种,一种是特斯拉、上汽这种大公司,一种是理想、蔚蓝、小鹏等新势力车厂。2024年第一季度,特斯拉为公司第一大客户,营收占比17%。

对下游客户,宁德时代也非常强势,会通过成立合资公司、投资参股、承包产线等方式,与车企强行进行绑定。截至2024年,已有8家车企与宁德时代成立合资公司。

蔚来、理想等品牌,搭载麒麟电池、神行电池,本就是它们的卖点之一。宁德时代更是对其有碾压式的话语权,新势力品牌交够预付款后,公司才会开工。

那么,行业内有潜在进入者的威胁吗?

一个是,动力电池行业过了2021年的高速成长期,业内竞争激烈,外来者进入的收益不大。另一个是,行业本身重资产、高研发、重技术,进入壁垒很高。

1.资产壁垒

锂电为资本密集型产业,生产工艺、环节要求完整,设备投资较大。宁德时代仅一条产线,就要投入4-5亿元,2023年底,宁德时代固定资产跟在建工程总额为1403亿元。如此庞大的资产规模,令外来进入者望尘莫及。

2.研发壁垒

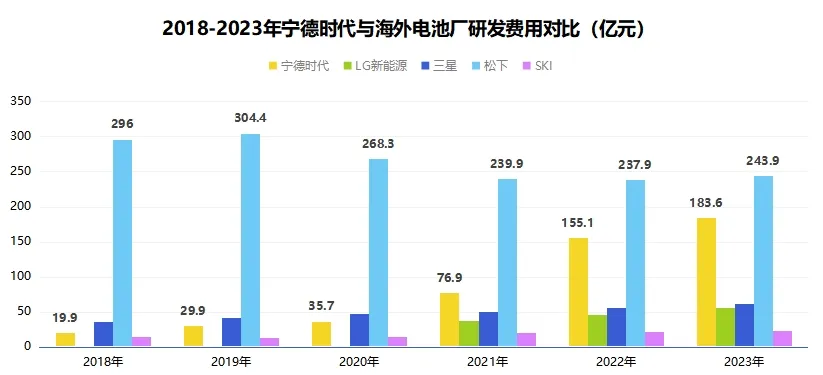

2023年宁德时代研发费用183.56亿元,超过亿纬锂能、国轩高科、欣旺达和孚能科技等二线公司的研发费用之和(82.52亿)。

从国外市场看,2018—2023年宁德时代研发费用只比松下一家公司低,二者差距还在不断缩小。像LG新能源、三星、SKI等公司,研发投入则远远落后了。

而且,2023年底宁德时代在国内外拥有近万项专利,还有1.95万专利正在申请。

巨额资产规模与研发费用,为锂电行业构筑了极高的进入壁垒,外来者进入行业都很难,更别说撼动宁德时代的龙头地位。

柯达胶卷相机被数码相机取代的事件还在眼前,那么,动力电池有其他替代品吗,会对宁德时代造成威胁吗?

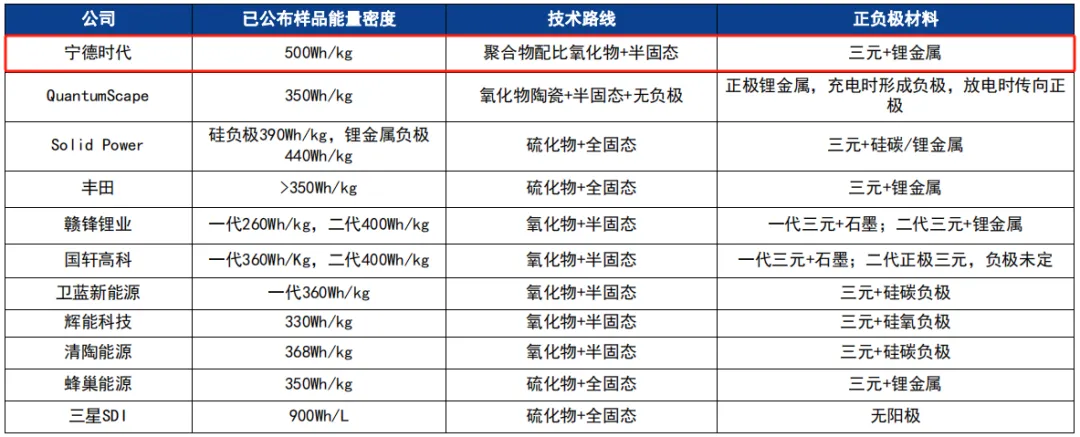

现在来看,能替代动力电池的只有固态电池,这就不必担心了。$宁德时代(SZ300750)$

宁德时代的凝聚态电池(半固态电池),能量密度可达500Wh/kg,即将投入商业化量产,产品技术与落地速度全球领先。

而且,宁德时代的4吨级民用电动飞机已成功试飞,航程可达两千到三千公里,用的就是公司自主研发的凝聚态电池,已完成产品验证。

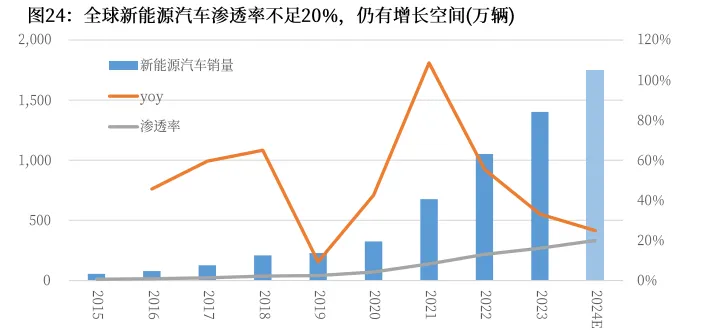

有些声音认为,国内新能源汽车渗透率近40%,以及动力电池陈年过剩,会影响到宁德时代未来的成长性。对此,我们并不赞同。

首先,2023年全球新能源车的渗透率仅16.1%,北美地区渗透率还不到10%,海外市场仍有广阔的成长空间,有望带动公司动力电池装机量增加

除了汽车,动力电池还能搭载到飞机、船舶上,为其供能。

其次,行业内是结构性产能过剩,一线龙头不受影响。

从数据看,2023年宁德时代的产能利用率为70.47%,不算过剩,正扩建的100GW产能,也是给未来增长订单留出的弹性空间。

二三线公司的产能利用率偏低,在50%左右,优质产能并不存在过剩问题。

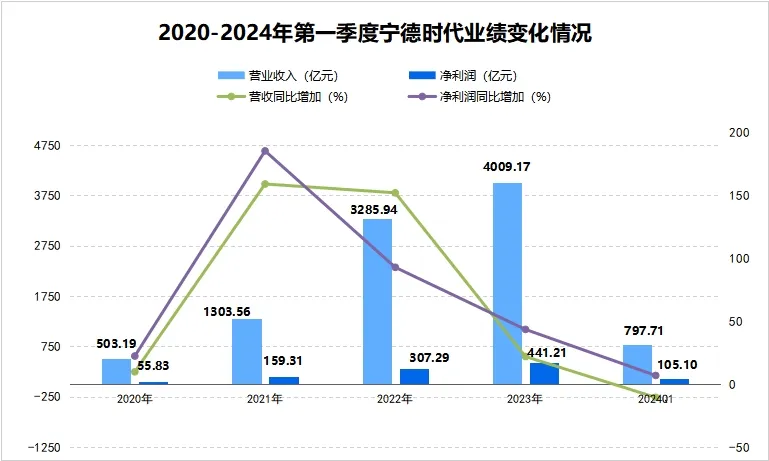

业绩是最好的试金石,2023年公司营收、净利润依旧维持了22.01%、43.58%的高增速。

业内供需格局改变,2024年第一季度,公司营收下滑至797.71亿元,同比减少10.41%;实现净利润105.1亿,增速下降到7%。再加上主机厂为了争夺话语权,也开始电池自研,促使了宁德时代加入内卷。

最后,总结一下。长期来看,宁德时代锂电行业的龙头地位,仍然无可撼动。但行业内供不应求的局面已经改变,业绩增速下降,成为公司不得不面对的问题。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !