宁德时代每过一段时间就会有利空传出。早盘大跌5%,不仅拖累创业板指数贡献了将近一半的跌幅,还引发了整个锂电池板块的连锁反应。亿纬锂能、欣旺达等锂电池概念股纷纷跟随下跌,市场恐慌情绪蔓延。这一波动背后,既有行业基本面的担忧,也有宏观经济和国际形势的影响。$宁德时代(SZ300750)$

#高息股逆势走强,农行股价创新高# $农业银行(SH601288)$

市场传闻宁德时代某基地4条拉线停了两条,这种情况只在2023年11月底没订单时出现过。似乎是在暗示宁德时代的订单出现了问题。

从盘面来看,除了宁德时代之外,茅台虽然周末有利好出现,但股价依然表现较差。空头似乎在轮流砸这两只权重股,并以此压住沪深300,这可能在一定程度上利于A股市场上的套保策略。值得注意的是,今天房地产板块的表现非常亮眼。需要指出的是,今天北上通道处于关闭状态。

有券商研究机构认为,除了周末在传宁德时代停了两条线之外,行业没有其他利空消息。7月宁德时代排产预计环比提升,达到42G左右,考虑到“金九银十”备货,预计8月将继续提升,行业基本面与开工率将持续改善。

短期看行业没有更多边际利空,预计随着二季度各家公司业绩兑现,行业配置价值将会凸显。

二季度预计宁德时代实现净利120亿元,全年净利500亿元,对应当前15倍估值。

亿纬锂能二季度预计净利12亿元,全年净利50亿元,对应当前也是15倍。这个估值,在去年宁德时代业绩预期最低点的时候都是没有出现过。

今天市场最大的亮点,其实来自房地产。该板块上午一度上涨超2%,我爱我家强势涨停,保利发展大涨近8%,滨江集团、我爱我家涨停,特发服务涨超10%,华发股份、招商蛇口、南国置业、城建发展、金地集团、万科A等十余股涨超5%。$滨江集团(SZ002244)$

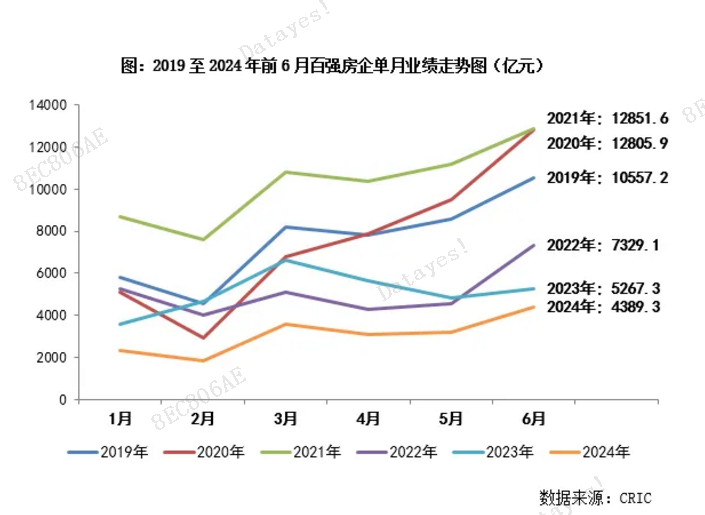

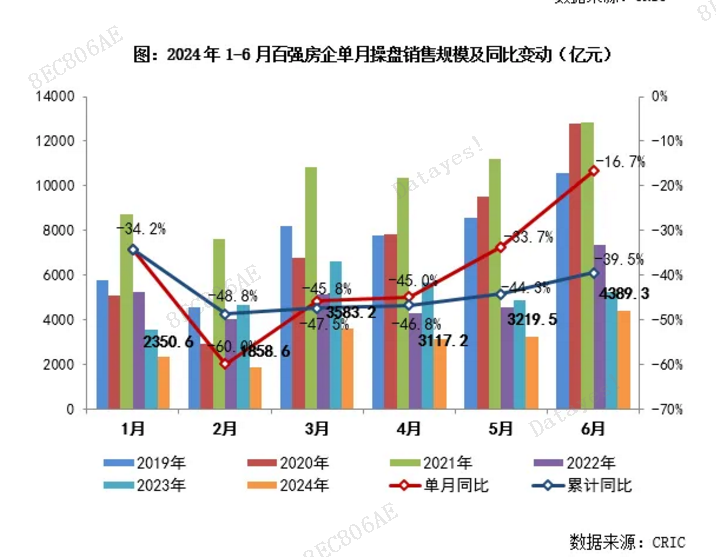

近期,房地产出现复苏迹象,2024年6月,TOP100房企实现销售操盘金额4389.3亿元,环比增长36.3%,同比降低16.7%,单月业绩规模继续保持在历史较低水平。展望7月,克而瑞认为,环比可能持平6月,基于去年7月为全年低点,同比降幅将大幅收窄。

整体来看,2024年以来虽然政策面有明显优化放宽、核心一二线城市调控政策松绑,但上半年企业销售仍延续筑底调整、保持低位运行,市场信心和预期修复还需时间。

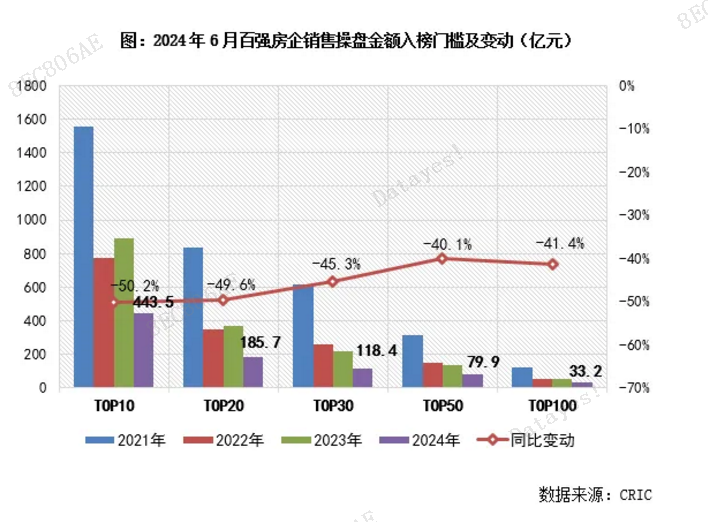

2024年6月,百强房企各梯队销售门槛较去年同期进一步降低,且门槛值均降至近年最低水平。其中,TOP10房企销售操盘金额门槛同比降低50.2%至443.5亿元。TOP30和TOP50房企门槛也分别同比降低45.3%和40.1%至118.4亿元和79.9亿元。TOP100房企的销售操盘金额门槛则降低41.4%至33.2亿元。

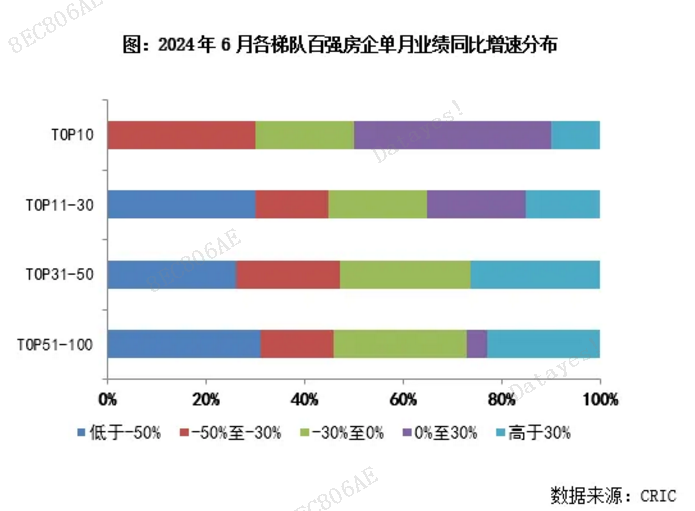

从企业表现来看,2024年6月近六成百强房企实现单月业绩环比增长,近三成房企实现单月业绩同比增长。其中,中海地产6月单月实现全口径销售金额466亿元,单月销售居百强之首,创近一年来新高。此外,保利发展、绿城中国、华润置地、滨江集团、中国金茂、越秀地产、中国铁建、保利置业等企业也都实现了单月业绩同比提升。

6月因房企年中冲刺和核心一二线城市新政落地影响,供求环比持增、延续弱复苏走势:重点30城6月供应、成交环比分别增7%和2%,高于一季度月均3成以上。上半年累计同比降41%,降幅收窄2个百分点。

分能级来看,4个一线环比持增17%,韧性显著好于二三线。4月末以来,北上广深四个一线城市“四限”政策均有不同程度松绑,刺激了一波前期存量客户入市,尤其是上海、广州、深圳环比增幅均在2成以上,6月成交量显著好于一季度月均。以上海为例,527新政之后楼市热度显著提升,第七批次新房项目中已有3个项目触发积分制,前期项目来访、认购稳步回升已在成交端有所体现。

二三线城市成交表现平平,环比微降1%,同比持降30%。按照成交表现,大体可分为以下几类:

(1)短期内热点恒热的西安、成都等中西部大市,市场热度微降,但是仍处于相对高位。单月成交规模均在80万平以上,位列二三线单月成交规模TOP3,与一季度热度持平,累计同比降幅均在3成以内。主要得益于适销对路的改善盘入市,支撑市场成交热度延续。

(2)内陆二三线表现平平,成交不增反降,以天津、郑州、长沙、济南等为典型代表,短期内降首付、降利率政策落地对市场提振效果一般,主要源于该政策出台前,开发商积极自救,已经出台了低首付甚至“0首付”购房,透支了一波需求,目前这些城市基本以刚需刚改客群为主导,购买力降级已是不争的事实,加之二手房持续以价换量分流客户,也使得新房成交增长动能转弱。

(3)还有部分城市诸如青岛、南宁、厦门、珠海、常州等迎来了阶段性放量,这些城市经历了长时间的低迷行情,本月成交略有修复,但是累计同比降幅仍处高位,成交增长持续性存疑。

以上内容,均来自公开信息整理,来自信息有误可以告知后台修改/删除

本文作者可以追加内容哦 !