01 投资策略

市场总体震荡,结构重于总量。本周美国大选辩论没有涉及对华政策,双方阐述政治立场时并无新的建树,外围大选辩论落地后对市场扰动有限,外围降息预期相对平稳,市场核心矛盾仍在国内。6月PMI显示国内经济环比偏弱,外需主导出口相对较好,市场对经济预期预计仍会维持在偏弱的状态,有待后续7月中旬三中全会和月底政治局会议政策方向的进一步明确。政策窗口过后,市场交易重点或回到中报业绩驱动,我们预计在价格的带动下,A股上市公司盈利或有望向上改善,对市场起到一定支撑。

关注行业方面,短期价值风格或更占优。后续有待三中、地产等政策预期提振市场风偏,在此之前低风偏下对高股息会相对有利。价值方向,中报业绩向上驱动更多边际来自价格,上游周期类行业将在涨价带动下呈现中报业绩改善。此外,部分内需业务偏稳和外需偏强的行业也会呈现中报业绩改善,部分出口链品种仍有业绩支撑。科技方面,本周有催化的军工和传媒表现相对较强,后续需观察半导体和军工招标进度对市场业绩预期的影响,AI、消费电子等方向中报业绩会相对有支撑。

02 市场回溯

本周虽有积极的房地产政策出台,但基本在前期市场预期范围内,且近期市场经济预期偏弱,叠加强美元背景下人民币汇率持续走弱、北上资金大幅流出,导致市场情绪仍旧低迷,宽基指数延续下跌趋势,中小成长板块总体表现弱于蓝筹权重指数,其中创业板指、国证2000、上证指数和沪深300涨跌幅分别为-4.13%、-3.01%、-1.03%、-0.97%。

风格方面,金融>周期>消费>成长。行业方面,情绪偏弱加之资产荒逻辑持续演绎的环境下,偏防御属性的高股息资产继续获得资金关注,本周仅有银行、公用事业、石油石化和银行取得正收益;内需疲弱压制周期板块继续走弱,仅有色金属小幅跑赢大盘;消费板块整体表现不佳;市场对成长型资产的风险偏好再度走弱,导致科技板块普遍回调,板块内部仅军工、传媒表现相对较好,跌幅在1%以内;消费板块整体表现不佳,农林牧渔、社会服务、医药生物、商贸零售分别下跌3.0%、3.0%、3.5%和3.6%;大金融板块内部,除高股息银行以外,房地产以4.8%的跌幅领跌两市,非银下跌3.5%。

前半周公布的美国新屋销售、消费者信心指数、商业活动指数等数据显示经济活动放缓,但周五发布的超级核心PCE物价指数则高于预期及初值,表明通胀继续保持强韧,受此影响本周美股先涨后跌,整体波幅则明显收窄,其中纳斯达克指数上涨0.24%,道琼斯工业指数和标普500分别微跌0.08%和0.08%;欧洲股市多数下跌,其中德国DAX上涨0.40%,法国CAC40和英国富时100分别下跌1.96%和0.89%;亚太地区市场涨跌互现,大中华区表现相对较差,其中创业板指、恒生指数、上证指数和台湾加权指数分别下跌4.13%、1.72%、1.03%、0.95%,日经225和韩国综合指数则分别上涨2.56%、0.49%。

资金面

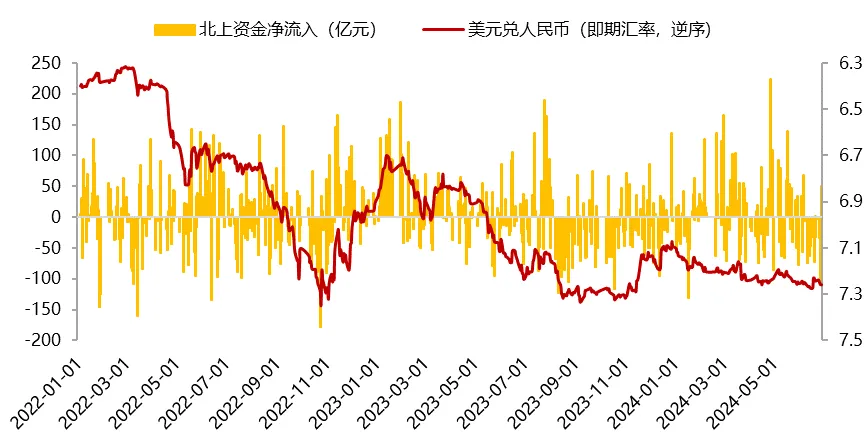

本周美元指数上涨,人民币汇率贬值。截至6月28日,美元指数收盘价105.8427,美元指数单周上涨0.02%;美元兑离岸人民币(USDCNH)收于7.2996,离岸人民币兑美元贬值0.12%。本周外资净流出速度继续放缓,北向资金单周累计净流出118亿(前值净流出161亿)。

估值面

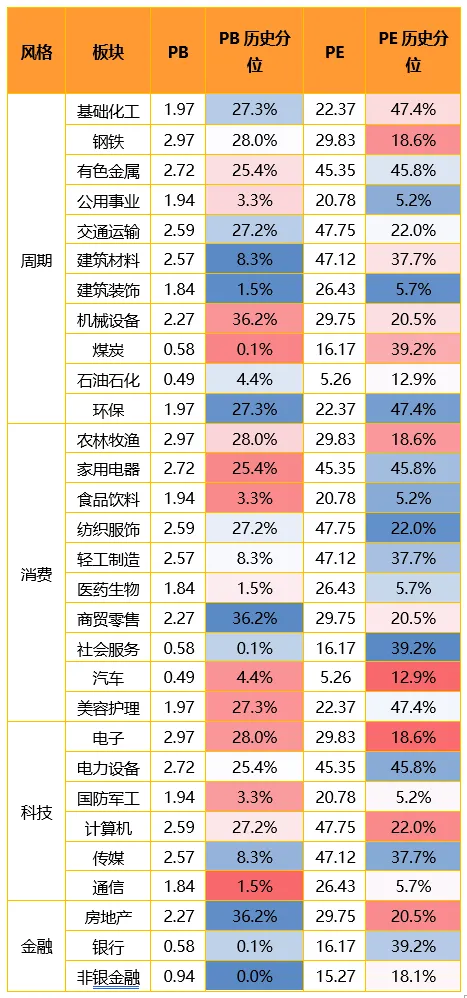

本周,大盘权重指数估值多数下降。具体看,上证50估值分位数上升2.6%,沪深300估值分位数上升0.6%,中小板指估值分位数下降0.5%,创业板指估值分位数下降0.7%,创业板50估值分位数下降1.1%,中证1000估值分位数下降2.1%,中证500估值分位数下降2.8%。横向比较看,沪深300和上证50的估值分位水平已处于30%以上的区间,中证1000、中证500和创业板指仍处于30%以下的历史低位区间,创业板指、创业板50的估值分位水平仍处于5%以下的历史极低区间。

分板块来看,各板块估值水平多数下降。具体来看,周期板块估值分位多数下降,其中石油石化和公用事业估值分位上升0.9%、0.8%,交通运输、基础化工、基础化工和煤炭估值分位分别下降1.4%、2.0%、2.0%和2.2%;科技成长估值分位整体大幅下降,美容护理、电子、计算机估值分位分别下降1.5%、2.6%、5.1%;消费板块估值分位整体下降,美容护理、家用电器、基础化工和商贸零售估值分位分别下降1.5%、1.8%、2.0%、2.4%;金融板块估值分位升跌互现,银行估值分位回升1.0%,房地产和非银金融估值分位上升3.3%和4.5%。

情绪面

本周A股交投活跃度下滑,A股日均成交额降至0.67万亿的水平(前值0.71万亿)。上证综指、沪深300、创业板指换手率较上周小幅回升,其中上证综指换手率67%、沪深300换手率43%,创业板指换手率155%。

$金鹰周期优选混合C(OTCFUND|019748)$

$金鹰红利价值混合A(OTCFUND|210002)$

$金鹰中小盘精选混合A(OTCFUND|162102)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !