中国平安,作为A股最正宗的大白马之一,自2020年11月创下历史新高后,至今股价已经腰斩。随之相伴的,是这家保险巨头在股价新高之后的2年,21年、22年业绩持续下滑。公司在行业阵痛期到来前,自2019年底开始,并大刀挥霍自我革命,对公司寿险代理人模式和产品等进行一系列的改革,冲在行业最前头。

即使业绩下滑,股价腰斩。但中国平安有一点是让投资者足以称道的,那就是中国平安的分红在公司这几年最困难的时候,也从未降低过分红。让坚守的投资者得到一丝欣慰。

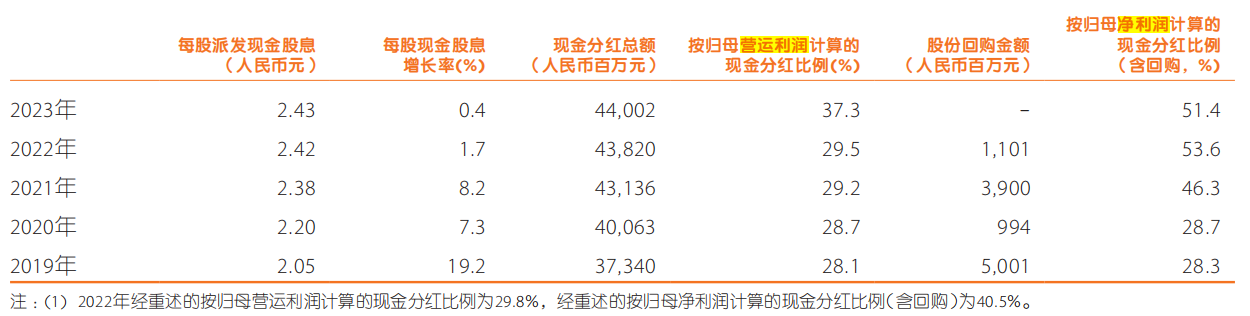

根据2023年年报,公司2023年末期股息为每股现金人民币1.50元(含税),加上已派发的中期股息每股现金人民币0.93元(含税),全年股息为每股现金人民币2.43元(含税),同比增长0.4%。

在2023年公司扣非净利润大幅下滑22.58的情况下,23年中国平安的分红金额保持了以往水平,甚至还小幅增长了0.4%。不过,长期跟进中国平安的投资者应该知道,23年保持这样的分红水平,看起来似乎并不容易。

主要是一方面中国平安本身营运利润下滑较大,且行业周期还未完全反转。二是中国平安的下属子公司平安银行23年大幅提升分红率至30%,比往年提升一倍有余。

不少投资者担忧这会不会无异于杀鸡取卵,让本身平安银行息差还未稳定的情况下,大幅输血母公司中国平安。如果后续平安银行的分红率不能持续,叠加中国平安本身业务也还未全面企稳,如此看,2024年中国平安的分红是否还能保持住往年的水平,让投资者打了个大大的问号。

其实中国平安24年的分红到底能不能持续,可以从几个方面来分析:1、中国平安本身业绩情况,只要业绩能稳住,分红的基础就在。2、看23年大幅输血母公司的平安银行分红持续性对中国平安的影响几何。

1、 中国平安业绩和往年分红

2023年,公司营收9138亿元,同比增长3.8%。营运利润1179.89亿元,同比下滑19.68%。扣非净利润862.4亿元,同比下滑22.58%。

2024年一季度业绩:营收2456亿元,同比下滑3.23%。营运利润387.09%,同比下滑3%。扣非净利润367亿元,同比下滑4.38%。

初一看,23年和24年一季度业绩都不是很好。其实23年利润大幅下滑最核心的一个原因是公司资产管理业务,因为部分投资项目计提拨备,导致了该业务195亿元的亏损。而这个计提拨备,它是非经常性的,24年大概率不会再有那么大的雷。

再看24年一季度,主要是23年一季度是同比22年一季度增长了40%以上,23年一季度属于高基数,所以光从增速上看,一季度是下滑的额。但其实公司一季度寿险保费数据、新业务价值等,都是在稳步回升的。24年后面三个季度,大概率是可以保持同比增长的。

综合看业绩情况,排除资产管理业务的195亿元的大雷,以及公司核心业务寿险及健康险的基本盘稳步回升。我预计,中国平安2024年业绩大概率会是比较亮眼的,预计公司净利润增长应该在20%以上的幅度。

公司往年分红情况,2019年至2023年:

2021年,中国平安分红率按归母净利润计算提升至40%以上,并保持至今。分红总额近三年大致保持在440亿元左右。

中国平安后续分红总额是否能维持住440亿元,也是投资者今年重点关注的。

2、平安银行分红的影响

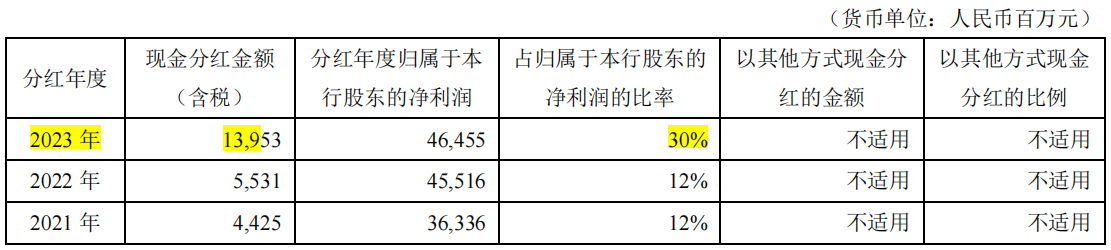

平安银行近3年分红情况:

23年平安银行大幅提升分红率至30%,分红总额139.53亿元。按照中国平安对平安银行的持股比例57.96%,分到给中国平安的金额为80.87亿元。

据23年报,中国平安分红总额为440亿元。所以从平安银行分红的到手金额占比中国平安分红总额为18.38%。

因目前银行业整体还在下行周期,假设24年平安银行净利润下滑5%计算,且分红按照平安银行以往12%的分红率,则24年分红总额为52.95亿元。那么分到中国平安的金额为30.69亿元。(这算是比较悲观的假设了吧)

可见,虽然平安银行目前还在下行未企稳,但平安银行的分红金额占中国平安的总分红金额不超过20%。假设平安银行净利润小幅下滑,或者分红率重新回到以往的12%。与23年相比,平安银行分红对中国平安的影响差额为50.18亿元,而这个差额只占比分红总额440亿元的11.40%。(平安银行的净利润小幅下滑,对中国平安的净利润影响非常小,在此忽略不计哈)

小结

综上1、2点可知,一方面是中国平安2024年预期净利润增长幅度,业绩基本盘稳健,分红基础稳固。二是平安银行对中国平安的净利润占比不超过30%,而且预期的业绩增长幅度也完全可以抵消平安银行分红持续性问题疑虑。

所以,2024年中国平安大概率是能保持以往的分红水平的,甚至只要公司愿意,还有能力小幅提升分红率。

本文作者可以追加内容哦 !