公司发展史

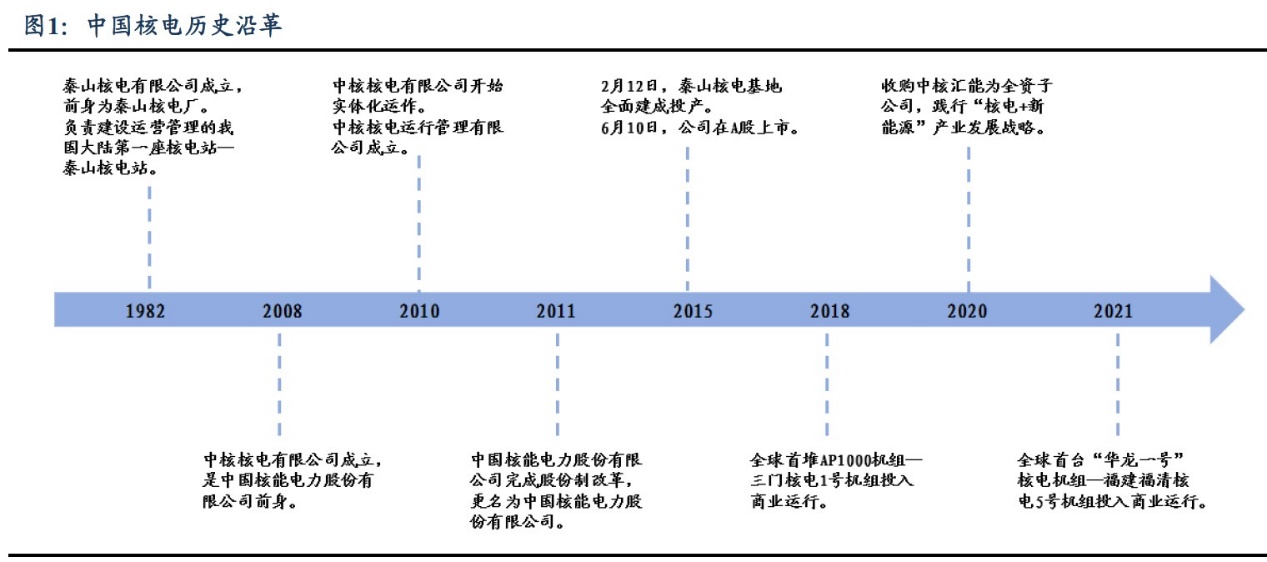

中国核电的开拓者,布局“核电 新能源”清洁能源产业。公司的历史可以追溯至1982 年成立的秦山核电有限公司。1985 年,秦山核电有限公司开工建设我国大陆第一座核电站——秦山核电站,中国核电从这里起步。而后秦山二核、秦山三核、田湾核电、福清核电、三门核电相继开工建设。2008 年中国核工业集团有限公司作为控股股东建立了中核核电有限公司;2011 年公司完成股份制改革,正式更名为中国核能电力股份有限公司。2015 年6 月,公司在A 股上市。2020 年公司收购全资子公司中核汇能,完成公司对新能源产业投资的关键布局,加快公司“核电 新能源”产业发展战略的实施

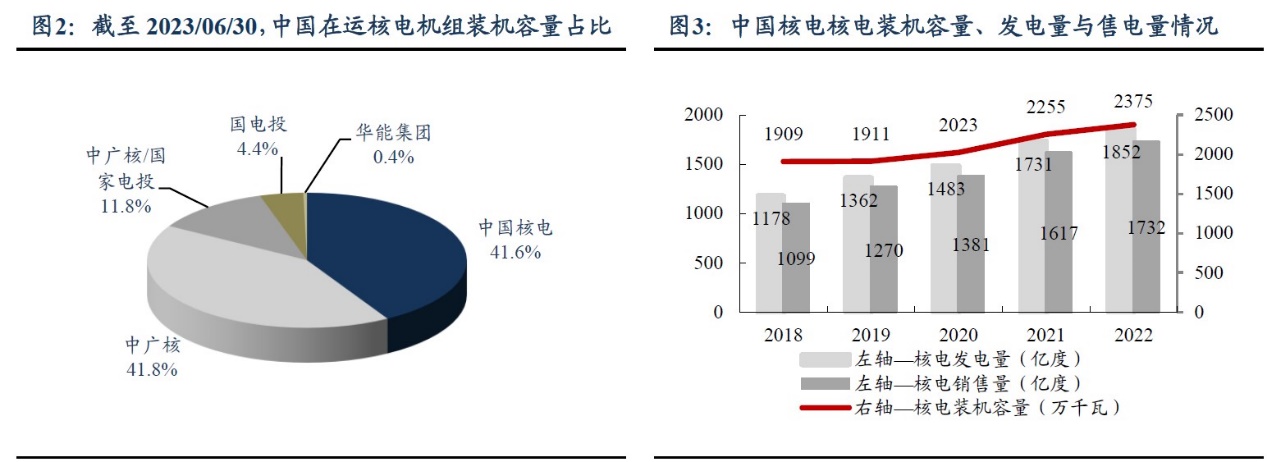

公司为核电双寡头之一,行业仅有四家运营“牌照”。目前中国具有大型核电站业主身份的只有四家公司,分别是中核集团、中广核集团、国电投集团以及华能集团。公司与中广核分别为我国最早的两座核电站秦山核电站与大亚湾核电站的运营商,运营核电站年限达到30 年以上,具备深厚的技术积淀与经验积累。根据中国核能行业协会,截至2023 年6 月3 0 日,公司控股在运核电装机容量占核电行业总运行装机容量的4 1.6% 。2 018 2022 年,公司核电装机容量复合增速5 61%,发电量复合增速1 1.98%1.98%,售电量复合增速1 2.04%2.04%,公司核电业务平稳增长,发电效率提升明显

股权结构

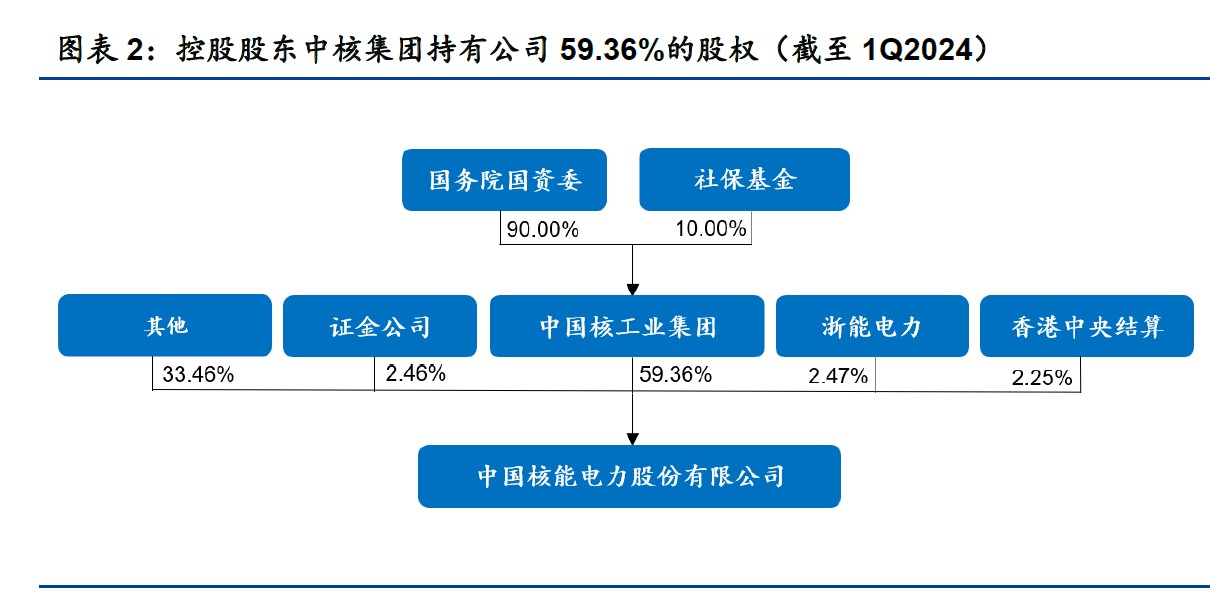

公司控股股东为中核集团,股权结构稳定。截至1Q2024,公司控股股东为中核集团,持有59.36%的股权,公司股权结构稳定。实际控制人是国务院国资委。

集团完整产业链优势保驾护航,公司核电业务动能稳固。控股股东中核集团拥有完整的核科技工业体系,包括天然铀的勘探开采、核燃料制造、核电技术研发、工程建设总包,到整个核燃料循环及后端的放射性废物处理处置等,为公司发展提供了坚强后盾。中核集团是国内唯一的核燃料生产商、供应商和服务商,具备快速响应的核燃料服务能力。公司与中核集团下属燃料采购企业、组件加工企业签订10年长期协议,能够有效锁定燃料采购规模和价格,保障公司稳定的成本结构和燃料来源

主营结构

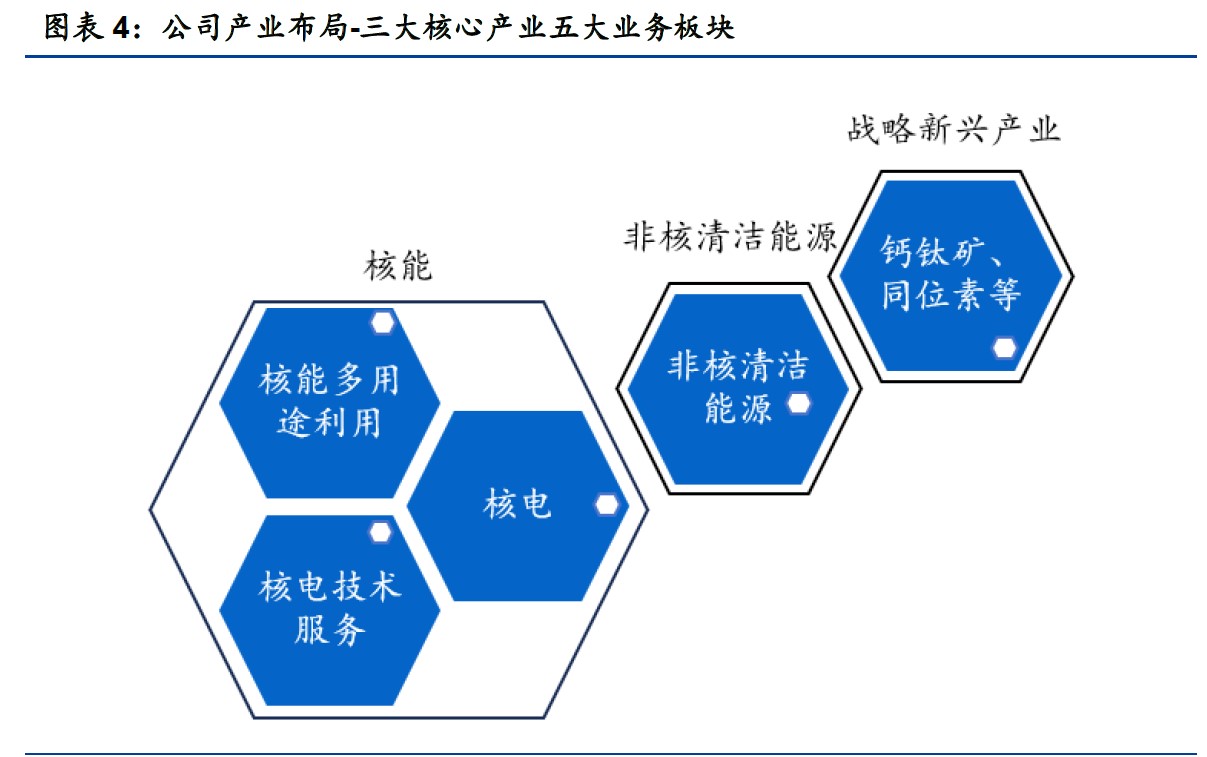

三大核心产业五大业务板块,公司产业布局明晰。公司三大核心产业为核能、非核清洁能源以及战略新兴产业,其中核能产业包括核电、核能多用途利用(核能供暖、核能供汽等)、核电技术服务三大业务板块;非核清洁能源主要包括新能源发电;战略新兴产业包括钙钛矿电池项目(有望未来几年内落地)、同位素、储能等。公司产业布局明晰,以核能为主业,大力开拓新能源市场,积极探索战略新兴产业,拓展培育经济增长点。公司规划2025年在运装机达56GW,核能多用途利用打开新局面,核电技术服务产值实现“翻一番”,非核清洁能源成为百亿级产业,敏捷清洁技术产业取得突破。

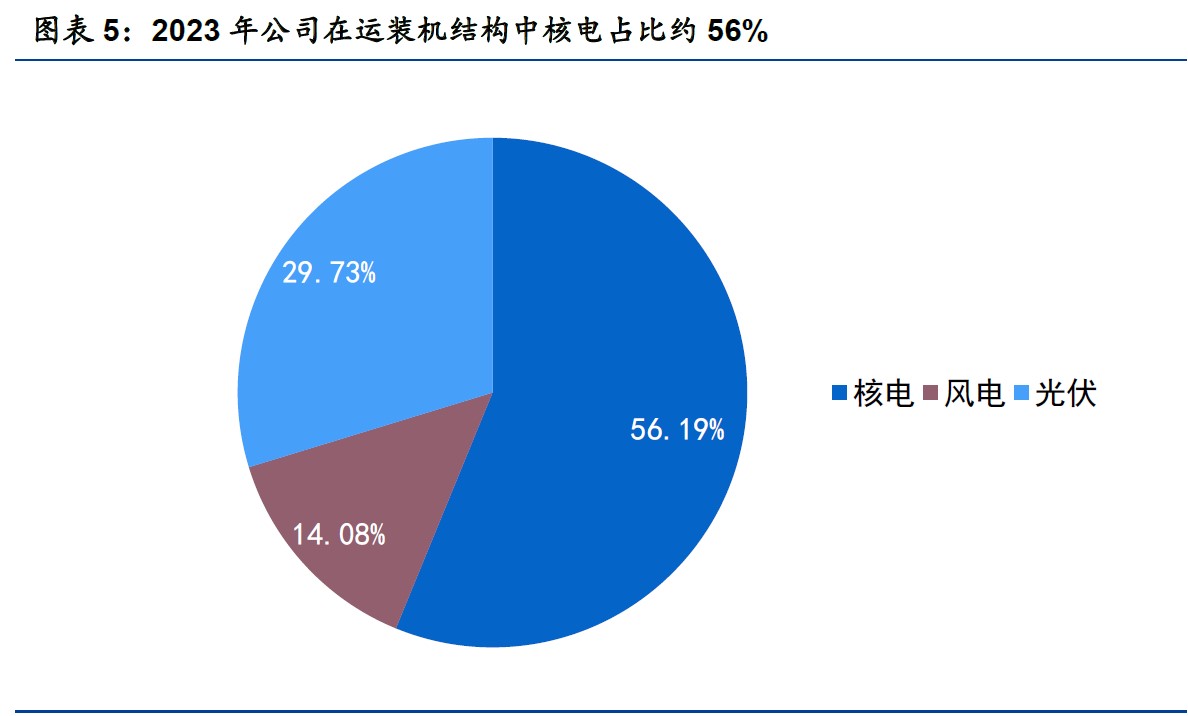

23年公司在运装机核/光/风分别占比56.19%/29.73%/14.08%,结构以核电为主。截至2023年,公司在运的控股核电机组共25台,总装机容量达到23.75GW,占比在运装机规模的56.19%。公司拥有风光在运装机18.52GW(风电5.95GW+光伏12.56GW),占比分别为14.08%、29.73%;另控股独立储能电站0.65GW。此外公司核电在建及核准待建机组15台,装机17.57GW;风光在建9.73GW;另控股在建独立储能电站0.65GW,公司在手资源丰富。

财务数据

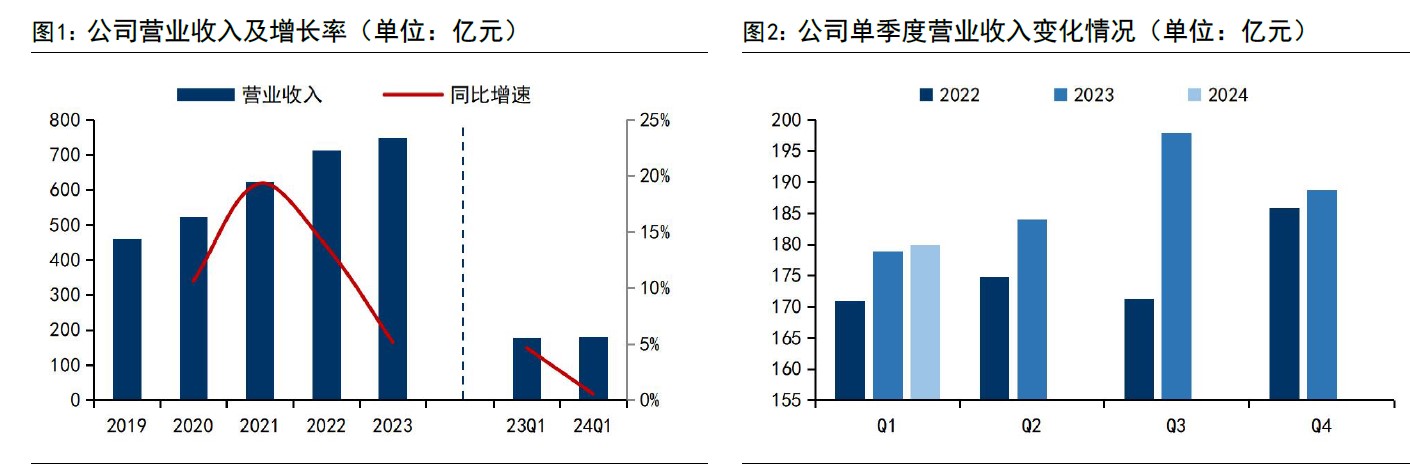

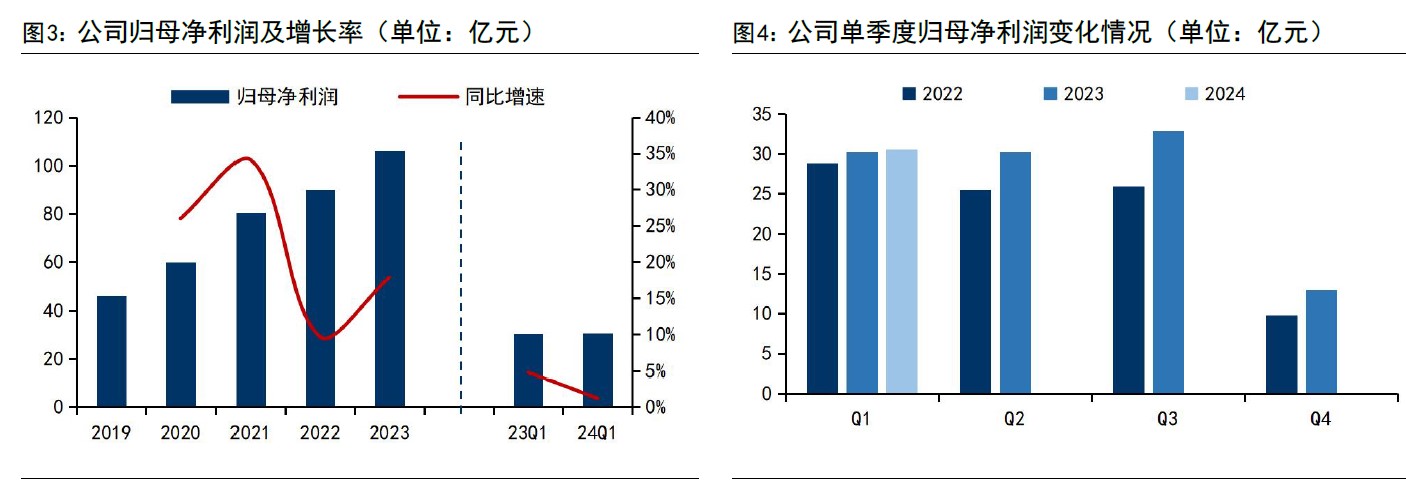

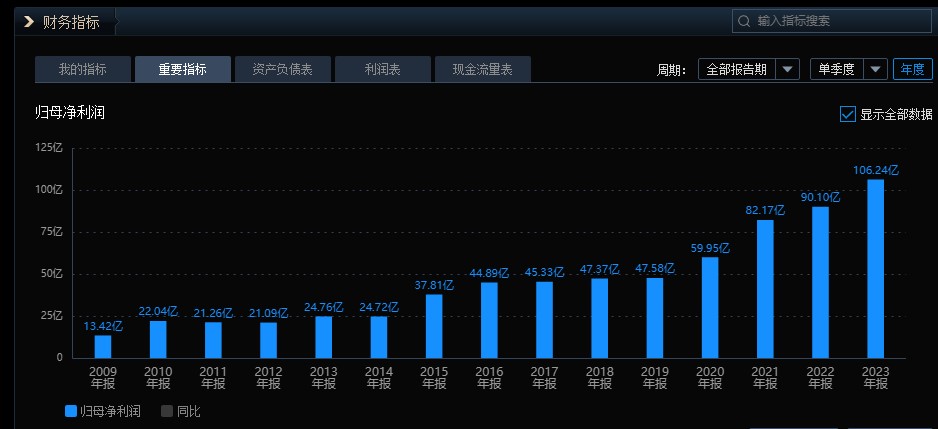

新能源带动2023 年业绩大幅增长。2023 年公司实现营业收入749.57 亿元,同比增长5.15%,归母净利润106.24 亿元,同比增长17.91%,扣非后归母净利润103.96亿元,同比增长15.06%。公司业绩大幅增长主要系新能源装机量和发电量同比增长所致,全年发电量2098.58 亿kWh,同比增长5.30%,累计上网电量1974.49亿kWh,同比增长5.57%,其中新能源发电量233.82 亿kWh,同比增长66.44%,上网电量229.91 亿kWh,同比增长66.32%。

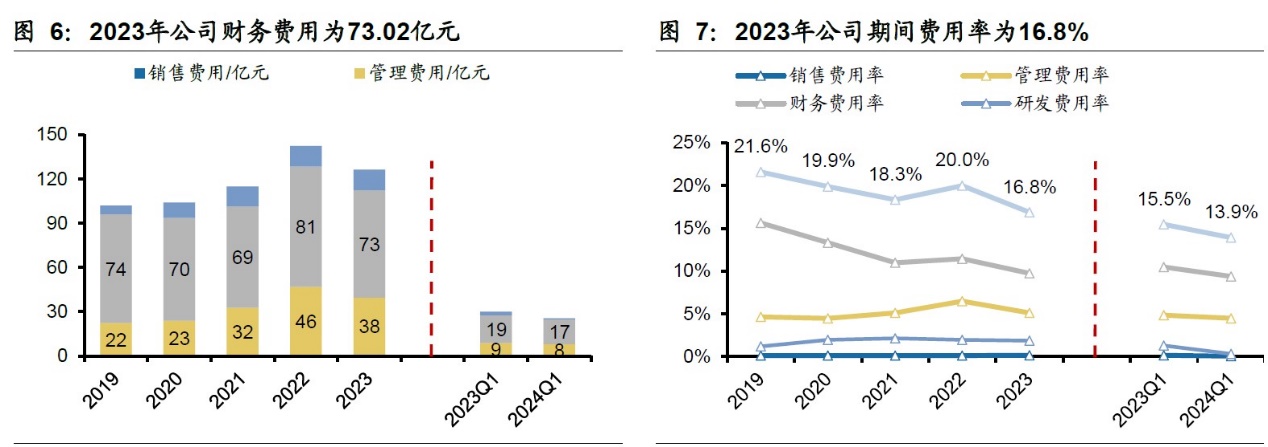

2023年公司毛利率、归母净利率分别为44.6%、14.2%,期间费用率下降至13.9%。2023年由于公司核电前期开发费用同比减少,带动管理费用同比减少7.90亿元(同比-17.1%),管理费用率下降至5.1%(同比-1.4pct)。2023年公司通过开展高息债务置换等管理导致利息费用同比减少,同时受汇率波动影响导致汇兑损失同比减少,带动财务费用同比减少8.43亿元(同比-10.3%),财务费用率下降至9.7%(同比-1.7pct)。综合来看,2023年公司期间费用率下降至16.8%(同比-3.1pct)。由于期间费用下降,导致公司虽毛利率略有下降但归母净利率提升至14.2%(同比+1.5pct),加权ROE提升至12.2%(同比+0.8pct)。

优势亮点

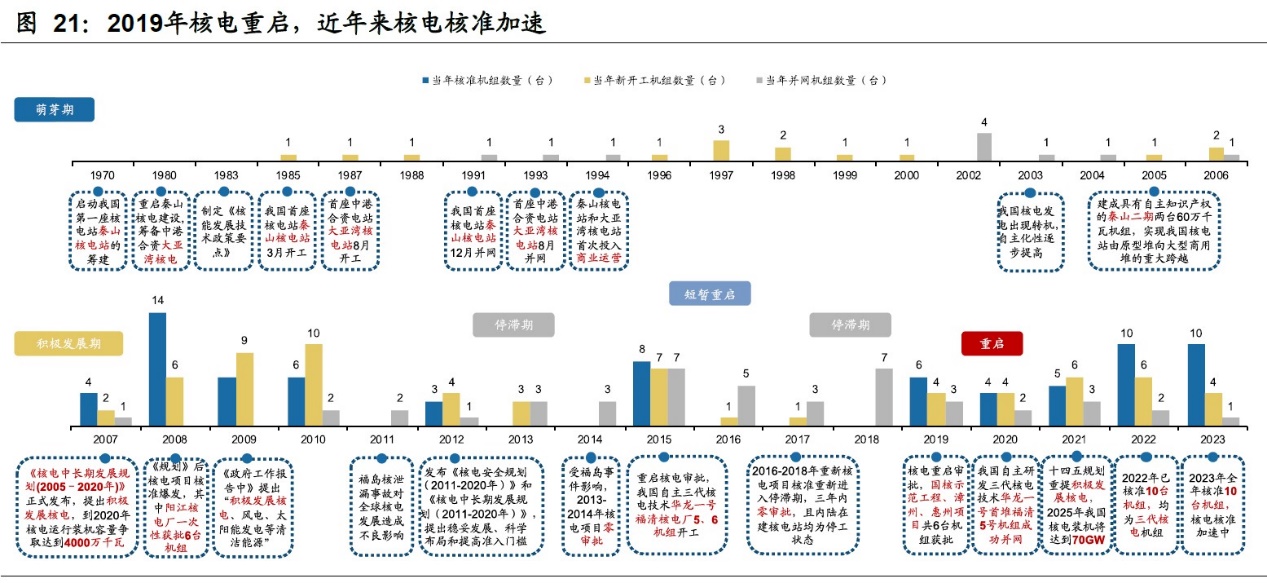

核电核准常态化,打开中长期成长空间

2019年起我国正式重启核电审批,近年来核电核准加速。受2011年福岛核电泄漏事故不良影响我国核电进入停滞期,2011年以来有6年“零核准”,其中仅有2015年短暂重启获批8台机组。然而双碳目标下,核电为电力结构转型的重要基荷电源,同时伴随三代核电技术下核电安全性提升,2019年我国正式重启核电审批。《“十四五”现代能源体系规划》重提积极发展核电,2022年来核电核准加速,2022年、2023年连续两年每年核准10台机组,2023年公司新增核准辽宁徐大堡核电项目1、2号机组,浙江金七门核电1、2号机组

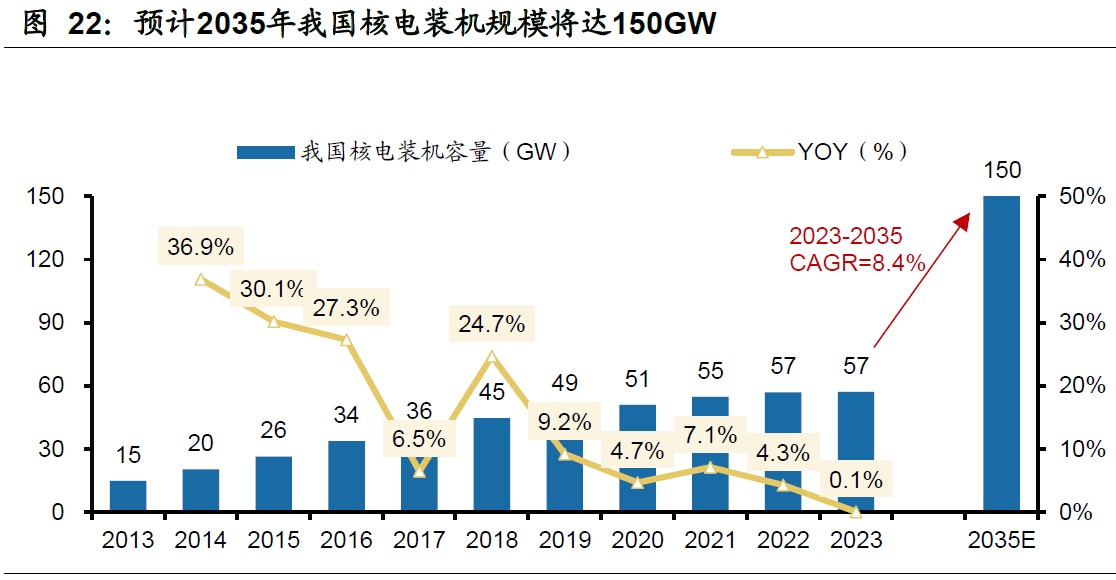

双碳背景下核电中长期成长空间广阔,预计2035年我国核电装机规模将达150GW。根据中国核能行业协会预测,2035年我国核电装机规模有望达150GW(2023年我国核电装机已达到57.03GW),2023-2035年核电装机规模复合增速将达到8.4%。预计我国自主三代核电将以每年8-10台的核准节奏陆续落地,预计在政策驱动下核电将重获快速增长。

估值总结

基于公司是我国核电双寡头的行业地位,和未来绿色电力的广阔市场空间。我们给与公司20倍的估值。23年公司的净利润是106亿元,20倍就是2012亿元左右的市值。24年的价格处在比较合理区间。未来的市值增长估计每年在10%左右。

关注校尉投研,立即领取最有价值的《成长10:2024年最具有成长潜力的10家公司》投资报告!

来源:校尉投研

本文作者可以追加内容哦 !