近日,应用商店排查贷款类APP资质的消息引发关注。目前市场正在进行合规性自查。

有些从业者对于突如其来的监管表示担心,他们认为未来所有贷款导流业务将被“一刀切”;而有些从业者认为这次监管早有安排,导流、助贷类等类金融业务APP资质问题一直模糊不清,有被清理的风险。“要不然也不会积极拿小贷牌照了”。但未自营且合乎备案规范或不在整改之列。

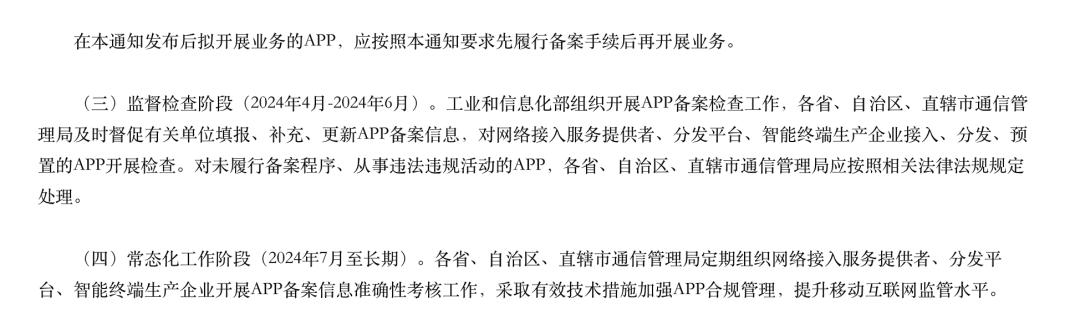

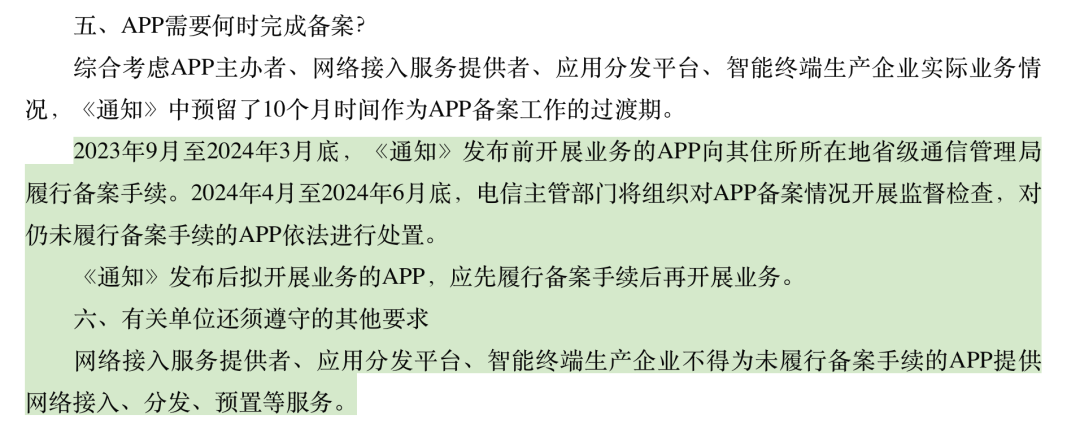

早在2023年8月,工信部组织发布《工业和信息化部关于开展移动互联网应用程序备案工作的通知》,要求开展APP/小程序备案工作。

彼时,华为、小米、应用宝、OPPO和vivo应用商店以及微信小程序官方均发布了关于App备案的相关通知。其中均要求:新App(小程序)从2023年9月1日起,需履行备案手续后才能上架。存量App(小程序)备案时间截至2024年3月31日,届时若未及时完成备案,将按照相关法律法规进行处理。

文件规定,2024年4月-6月是备案检查工作阶段。6月底是一个重要的节点。

今年3月底时曾迎来一轮集中下架的高峰期,正是监管要求的一个重要节点。当下并未出现大规模下架等情形,或许表明前期的整改整治情况较为理想。不过近期普融花、51人品贷等贷款APP已被某手机应用市场下架。而各个手机应用市场的标准并不统一,但是否通过备案应该是底线。一些贷款类APP采用牌照租赁模式上架存在风险;导流类与助贷类APP不属于金融机构APP但涉及具体金融业务,还有待多部门统一标准。

金融监管机构对于金融类APP的备案监管有明确要求。2019年9月,人民银行发布了《移动金融客户端应用软件安全管理规范》,要求金融机构APP从软件设计、开发、发布、维护等多个环节进行细化整改,并向协会进行备案。2020年5月,首批移动金融App完成备案工作。

工信部也多次公布仿冒金融平台类APP、违规收集用户隐私信息APP等相关名单。3月13日,工信部反诈专班还公布了一批涉诈高风险APP,以保护大众的隐私与财产安全。

而在今年3月,中国互联网金融协会发布《2023年金融APP市场治理与发展报告》,提出将所有涉金融APP纳入备案管理范围,实现全覆盖市场治理等多条建议。

因此,当前针对贷款类APP排查的行动并不突然。手机应用市场接规办事也是在预期之内的落实政策。未来相信在主管部门、协会、机构等指导下,行业积极按照规定整改才是出路。

本文作者可以追加内容哦 !