当前消费贷产品利率在持续下降,各家银行纷纷加大消费信贷拓客力度,打起价格战。

然而,只是降价就能打赢这场价格战吗?

不一定。

比如,在利率下行期间,如果能够及时把握市场,提早降价1个BP,或许就可以获得更多的优质客户。但如果判断失误,降价慢了半拍,而后又为了追赶,降价2个BP,反而拿到的资产不好,还丢了利润。

再比如,在利率上行期间,如果能够及时针对客群进行定价调整,提早上调1个BP,或许就可以获取更多收益。但如果节奏没跟上,等再提价的时候又提猛了,获客总是捡别人剩下的,增加了共债风险。

这就需要全面系统地把握政策动态、了解行业趋势、紧盯竞对变化,从而及时调整产品方向,保持产品竞争力。

这几个问题是一定要回答的:

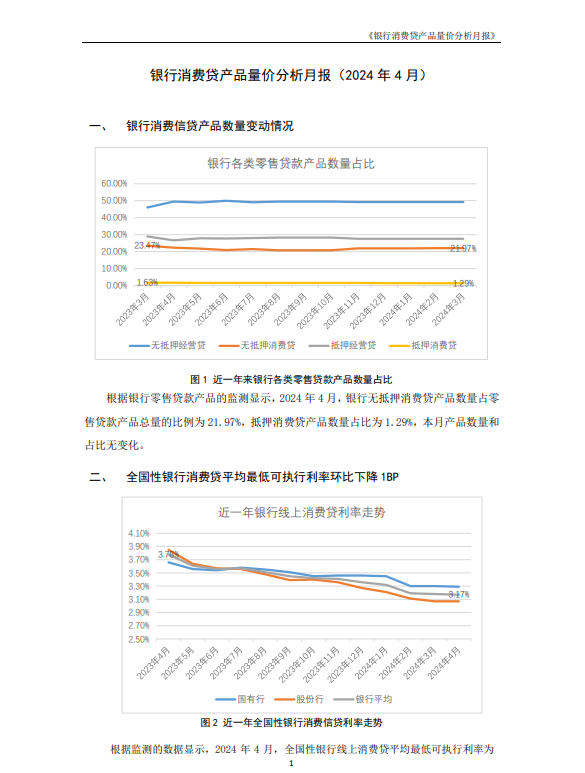

当前银行的各类零售贷款产品利率分布情况是怎样的?

各家银行的主力贷款产品是哪些?

贷款申请条件、风控逻辑是怎样的?

这些问题需要量化数据,是制定产品、长远规划策略的关键,动态监测这些问题,也是价格战胜利的有力保障。

为此,我们实时监测并统计银行各类零售贷款产品发行数量和利率,重点覆盖全国范围内43个城市的主流银行,重点分析各家银行的不同产品利率在不同城市之间的变动情况——

为市场独家提供消费贷产品数据报告、市场调研分析报告,具体包括:

《银行消费贷产品量价分析月报》

《银行小微经营贷产品量价分析月报》等。

通过对调研数据的精准分析,报告结论可以为金融机构提供以下帮助:

对于银行而言,可以快速掌握全国各地各类消费贷及小微经营贷产品的发行趋势,及时了解各地分行的贷款市场竞品利率定价信息和定价调整动态,为总行制定各地考核做有力的数据支撑,也为分行及时调整定价策略提供有力的数据参考。

对于消金公司/助贷平台而言,可以充分了解银行等贷款市场的整体定价策略,不同客群的贷款利率水平和期限结构,及时捕捉银行贷款市场的细微变动,探索更加多元化的贷款投放路径,有效提高贷款市场的整体客群质量。

这些数据报告按月进行更新,每个每年12份。

我们除了月度量价分析报告外,还可为个性化需求提供专项调研深度报告,包括当前环境下各家都是如何在做增量业务,不良资产业务如何起步等内容。

有相关需求可以联系消妹(cfwxiaomei)。

附样表:

文中观点系作者自身观点,不代表消金界平台观点。

评论互动

欢迎各位读者在评论区留言,和大家探讨您的思考和观点~

往期回顾

政策解读:

壹 首个金融大模型应用风险治理行业标准将出台?

贰 首个应对反催收规范性文件落地

叁 文件频频吹风,2024年金融消保将有哪些大动作?

企业动态:

壹 助贷业的底层经营逻辑-案例篇

贰 发力To Bank金融数科,奇富、乐信、新希望金科都已入局

叁 优卡集团拟上市,资产回报率高达72.9%

行业快报:

壹 抖音禁止贷款中介投放广告,这类机构影响最大

贰 个人经营贷风险几何?普惠下的续贷大规模开启

叁 天虹小贷转型为数据公司

先锋观点:

壹 2024年消费信贷展望

贰 风口上的消费信贷会员制:本质还是资产荒下的焦虑

叁 消费金融行业须准备好进一步“降利率”

推文乱序显示,点击在看及时收到我们的文章

本文作者可以追加内容哦 !