大宗商品 周度策略汇总

大宗商品 周度策略汇总 7月1日--7月5日

2024年7月1日国内商品期货收盘,多数上涨。纯碱、焦炭涨超3%,焦煤、棕榈油等涨逾2%,沪锡、鸡蛋等涨超1%,热卷、玻璃等小幅上涨;烧碱、尿素等跌超2%,红枣、淀粉等跌超1%,NR、锰硅等小幅下跌。

有色金属周度策略观点汇总

宏观向上驱动持续弱化后带来资金持续流出,对有色价格构成压力,但部分品种供应端收紧叠加跌价提振消费,供需整体延续改善,中短期有色偏震荡整理;长期来看,宏观面政策面转向宽松预期未变,预计有色整体偏强势。

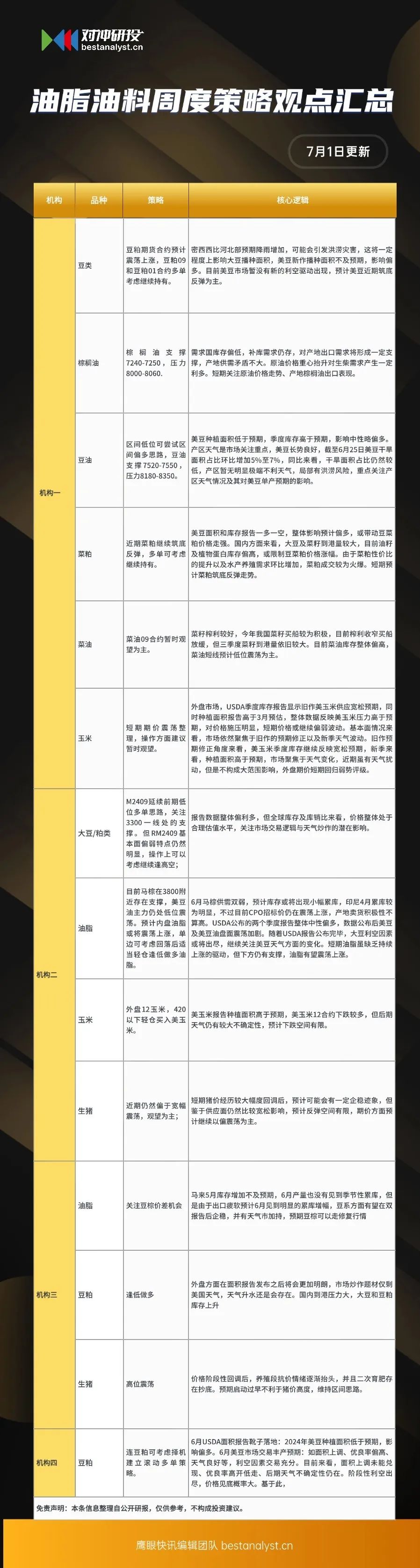

密西西比河北部预期降雨增加,可能会引发洪涝灾害,这将一定程度上影响大豆播种面积,美豆新作播种面积不及预期,影响偏多。目前美豆市场暂没有新的利空驱动出现,预计美豆近期筑底反弹为主。需求国库存偏低,补库需求仍存,对产地出口需求将形成一定支撑,产地供需矛盾不大。原油价格重心抬升对生柴需求产生一定利多。短期关注原油价格走势、产地棕榈油出口表现。

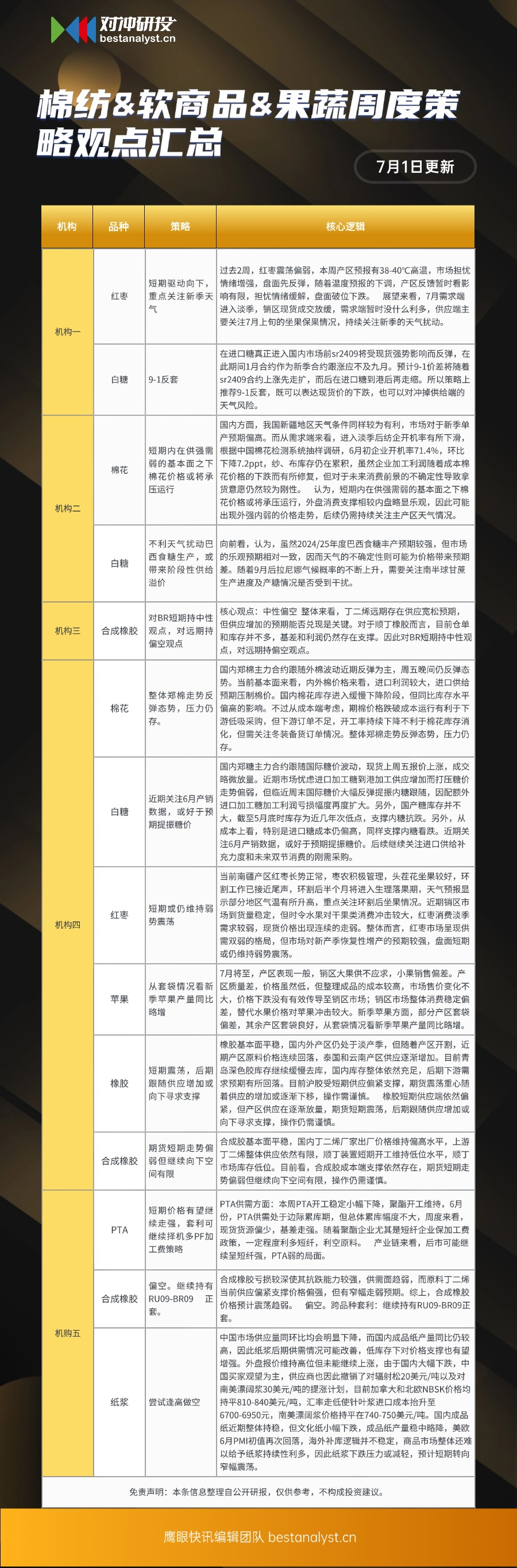

当前南疆产区红枣长势正常,头茬花坐果较好,时令水果对干果类消费冲击较大,红枣消费淡季需求较弱,盘面短期或仍维持弱势震荡。橡胶短期供应端依然偏紧,但产区供应在逐渐放量,期货短期震荡,后期跟随供应增加或向下寻求支撑。从成本端考虑,期棉价格跌破成本运行有利于下游低吸采购,整体郑棉走势反弹态势,压力仍存。

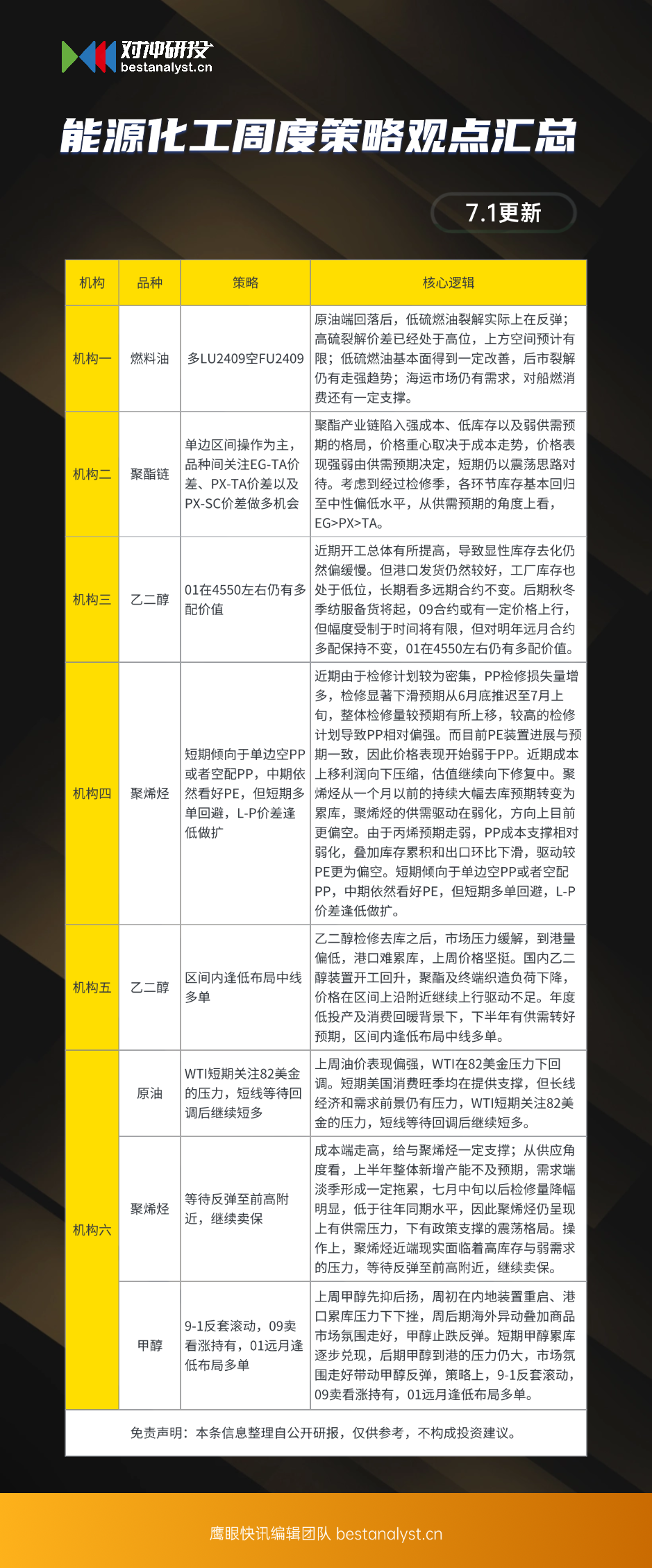

油价近期偏强震荡,原油市场缺乏决定性的单边驱动,持续关注宏观经济端、实际需求表现以及地缘溢价情况。化工方面,乙二醇检修去库之后,市场压力缓解,到港量偏低,港口难累库,关注年度低投产及消费回暖背景下,下半年供需是否转好;聚酯产业链陷入强成本、低库存以及弱供需预期的格局,价格重心取决于成本走势,价格表现强弱由供需预期决定;短期甲醇累库逐步兑现,后期甲醇到港的压力仍大,关注市场氛围是否走好。

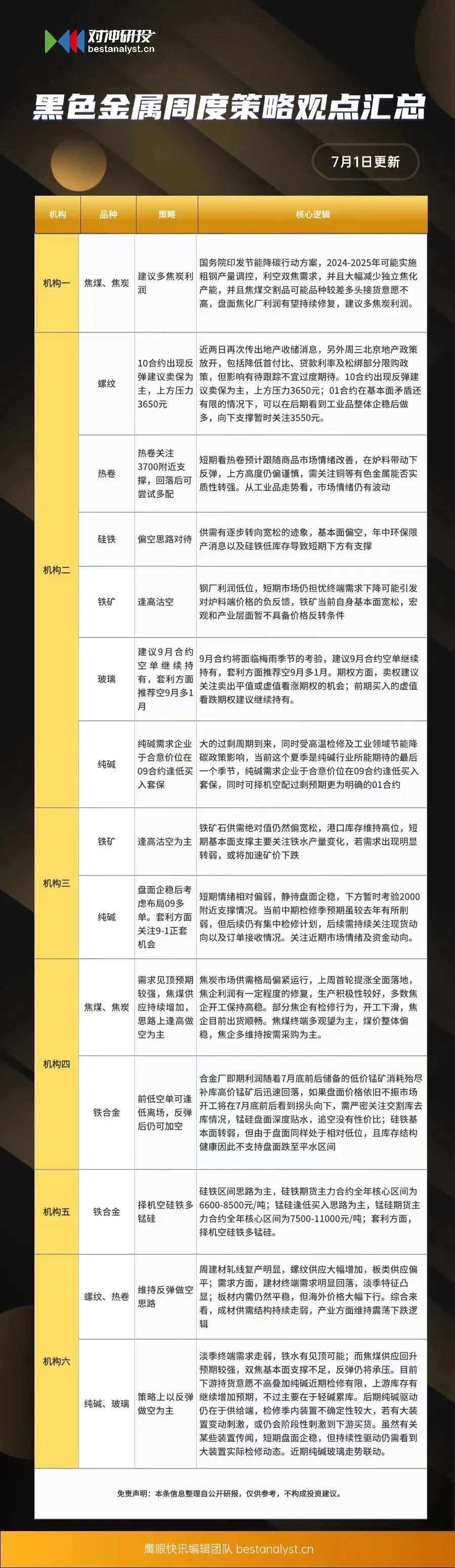

市场情绪仍有波动,热卷关注3700附近支撑,回落后可尝试多配;纯碱大的过剩周期到来,同时受高温检修及工业领域节能降碳政策影响,当前这个夏季是纯碱行业所能期待的最后一个季节,建议纯碱需求企业于合意价位在09合约逢低买入套保,同时可择机空配过剩预期更为明确的01合约;铁矿石供需绝对值仍然偏宽松,建议逢高沽空为主。硅铁区间思路为主,硅铁期货主力合约全年核心区间为6600-8500元/吨,锰硅逢低买入思路为主,锰硅期货主力合约全年核心区间为7500-11000元/吨,套利方面择机空硅铁多锰硅。

END

本文作者可以追加内容哦 !