央妈开始做空国债了,

就在今天下午,央行发布公告称:

决定于近期面向部分公开市场业务一级交易商开展国债借入操作。

翻译一下,

这个操作相当于这相当于股市的“融券做空”,也就是央行在一级市场借入国债,然后在二级市场抛售。

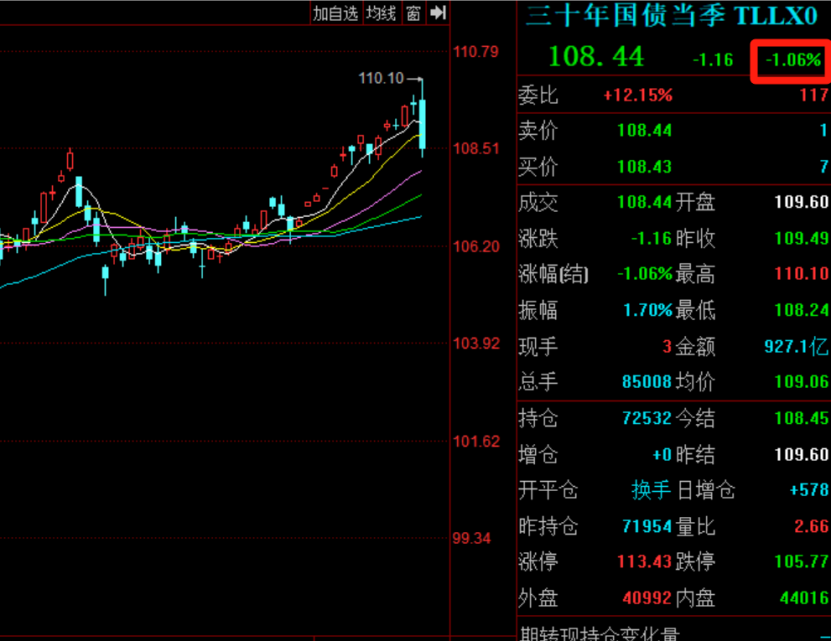

消息一出,30年期国债期货价格暴跌1.06%。

在这之前,央行已经连续九次公开提示长债风险。

原因也很简单,

过去两年,社会上大量的钱都涌入债市,推高了债市泡沫。

未来一旦经济好转或货币政策转向,抛售潮就会导致债灾,引发流动性危机甚至金融危机。

此外,大家都去买债了,谁来消费?谁来买股票?谁来买房?

钱都不流通,经济怎么发展,怎么搞内循环。

所以央妈才主动做空债市,

一方面能提前给债市降温,预防流动性风险;

另一方面有利于把屯在债市的钱逼出来,利好股市和消费。

A股今天午后能逆势翻红,很大程度上也和这个重磅消息有关。

不过债市走牛的底层逻辑,还是经济不景气,大家对未来悲观,风险偏好极低。

如果经济好了,债市自然会降温,股票与商品走强。

如果经济不好,债市可能会继续走牛,股票和商品继续低迷。

否则,政策大概率只会延缓趋势,很难彻底扭转趋势。

提到经济,

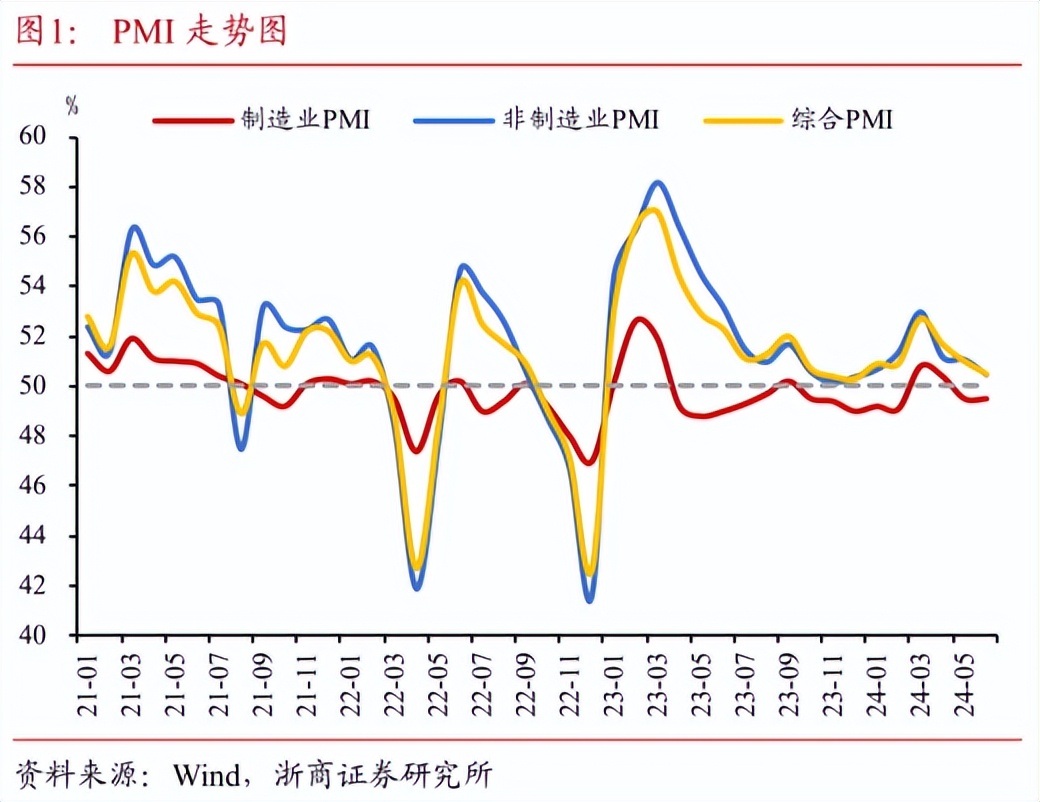

统计局最新公布的6月份的PMI是49.5%,符合市场预期的49.5%,连续两个月低于枯荣线。

总体来看,内需依然不足,,弱于往年同期,不太乐观。

唯一的亮点:

高技术高技术制造业PMI继续扩张,为52.3%,比上月上升1.6个百分点,连续8个月处于扩张状态。

经济依旧在转型,

不过正如道人之前所言,这个过程必然不会一帆风顺,肯定会伴随着阵痛。

值得一提的是,财新制造业PMI是51.8,为三年来最高值。

相比统计局PMI的采样范围,财新的采样点少且集中在东南沿海的出口企业。

这也进一步说明拉动经济的三驾马车中,出口依旧绝对主力。

01

茅台“崩盘”背后,周期和商业模式的选择

今天北向休市不干活,

不过A股跌的最狠的核心板块,依旧是白酒

尤其是茅台,盘中一度暴跌近3%,最低跌至1428,距离跌破6月24日的新低1414仅一步之遥。

算起来,从5月7日阶段性高位至今,不到两个月,茅台已经跌了近18%。

随之而来的致命问题:

茅台到底还能不能买入/持有?

随着股价下跌,投资圈关于这个问题的分歧越来越严重。

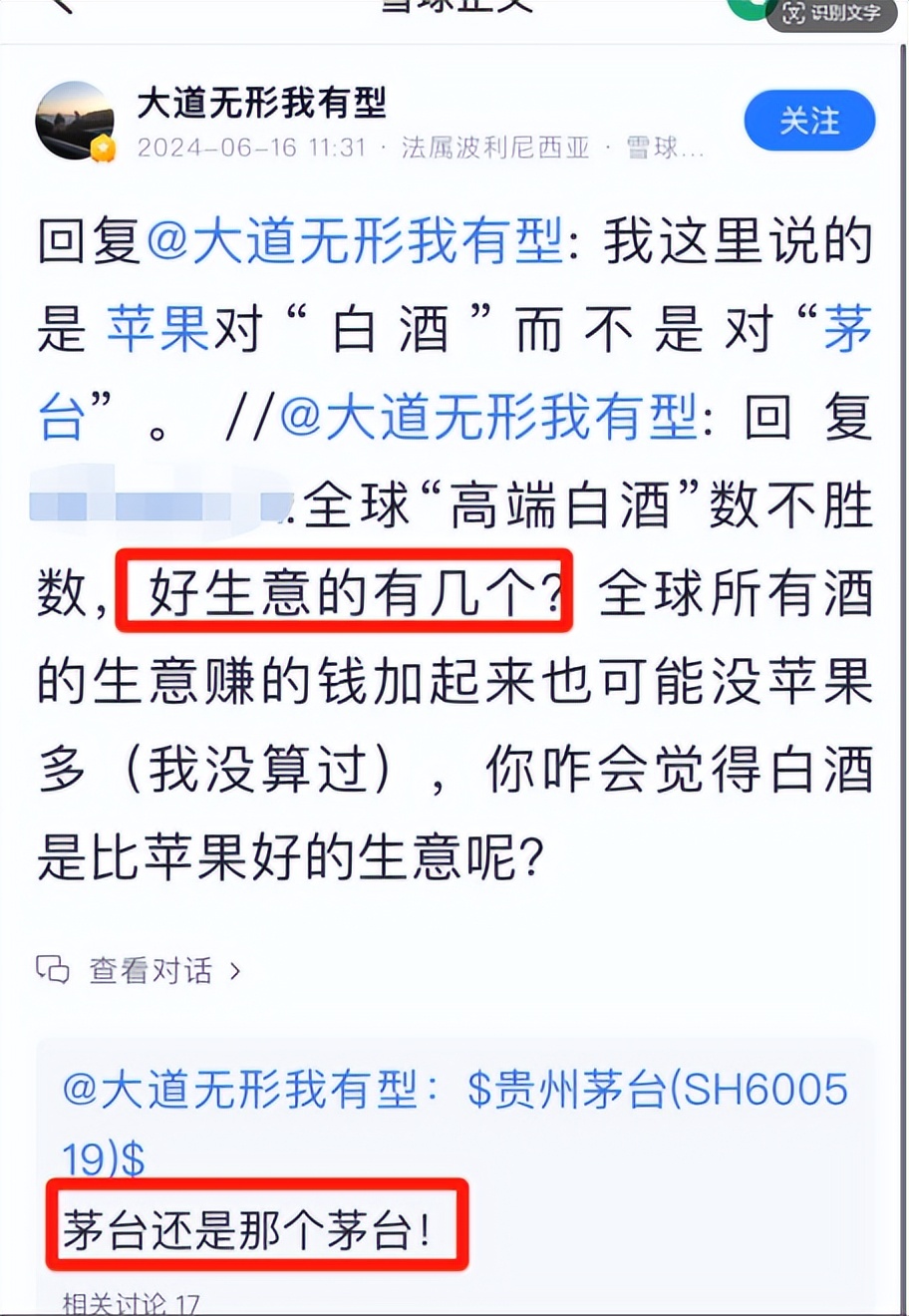

有“段菲特”之称的投资巨佬段永平坚定看多,直言:

茅台还是那个茅台!

更多的则是在疯狂唱空,

唱空的核心理由,还是道人去年11月底就说过的那些“陈词滥调”。

(PS:自从道人去年11月提示白酒风险以来,中证白酒已经跌了近25%)

当然了,也有更离谱的,

什么年轻人不喝酒了、没人会为一瓶几千块的致癌物买单……

但在道人看来,

这个问题的本质上是“周期”和“商业模式”的选择问题。

老段的那句“茅台还是那个茅台!”究竟是什么意思?

并不是说中短期茅台的业绩增速不会下滑,

也不是茅台不会受白酒下行周期的影响,

更不是茅台股价不会继续下跌。

而是茅台优秀的“商业模式”并没变,作为一门“好生意”的属性和逻辑并没有变。

什么事好的商业模式?

充足的现金流、强大的盈利能力、极深的护城河、低成本低投入、拥有定价权、简单易懂。

这些都是茅台所具备的,并且不会因行业周期和经济周期波动而改变的。

(PS:除非中国经济彻底崩溃,白酒行业彻底崩盘)

A股同时具备这种顶级商业模式的优质公司,凤毛麟角。

用老段的话讲,茅台算一个,腾讯算一个。

而商业模式的恐怖之处在于,

它中短期对公司的业绩影响非常有限,但长期来看越久对公司的业绩助力越大,带有典型的“复利”特征。

换句话说,商业模式带来的投资回报,是以五年甚至十年以上为周期的。

中间随着行业和经济周期演变,可能会腰斩甚至膝盖斩,

但只要它的商业模式没变,只要这个行业还在,拉长时间大概率能获得极为丰厚的回报。

为啥股神巴菲特常说:

“你如果不打算持有一只股票十年,那你也不要持有它十分钟。”

现在很多人应该明白了吧。

问题的关键在于,

大多数普通散户的投资周期,别说5—10年了,就是2—3年都很长了。

买入后连跌两三年甚至一年,即便知道10年后能翻三五倍,心态也必然会崩溃,最终割肉出局。

很多散户一看投资大佬看好哪个标的,就闭眼跟着买,

全然不考虑背后的核心逻辑,也不考虑自己的投资周期、风险承受能力能不能配得上。

这样抄作业,能赚钱就见鬼了!

02

散户投资的最大捷径——赚周期的钱!

为啥道人去年11月就坚定看空白酒,提示风险?

不是道人不看好白酒的商业模式?

而是在道人看来,这轮白酒周期明显已经开始向下,并且短期没有触底迹象。

对于投资周期短、风险承受能力低的普通散户而言,死扛的风险要大于卖出的风险。

同样的道理,为啥道人最近开始发车港股和美债组合?

因为不论是港股还是美债,周期都已经开始慢慢反转,并且远没到周期高位。

站在未来2—3年的周期来看,现在上车的机会远大于风险。

而对于普通投资者而言,最佳的投资策略,其实就一个:

精选优质资产,做足风控,在历史低位,周期底部区间分批买入,然后静待周期翻转。

简单讲,

学会赚周期的钱,在周期翻转的大前提下谋求估值修复和业绩增长的“戴维斯双击”。

站在风控角度而言,

周期底部是一层安全垫,低估值是一层安全垫,资产质量是一层安全垫。

最后,控制好仓位,做好风险对冲,低位分批买入又是一层安全垫。

把这四层安全垫结合在一起,就能先确保我们不死,能熬过周期底部。

然后等到周期翻转,我们就能吃到大肉。

还是那句话:

先求不败,而后求胜!

最后,

最近由于买美债的太多,越来越多的美债基金开始限购。

很多基金都从之前的单日限购10万下降到1万甚至150元。

普通散户投资美债的渠道正在持续收窄!

所以接下来道人会加快美债组合的发车节奏。

$易方达蓝筹精选混合(OTCFUND|005827)$ $中欧医疗健康混合A(OTCFUND|003095)$

本文作者可以追加内容哦 !