洋河的过去聊完了,管理层和财务也聊完了,本篇我们就继续聊聊洋河的现在啊,也涉及了一些未来,这个对我们投资决策来说是干货。文章很长,值得价投人看到最后啊。

洋河的基本面分析

★洋河的现状

业绩增长困局

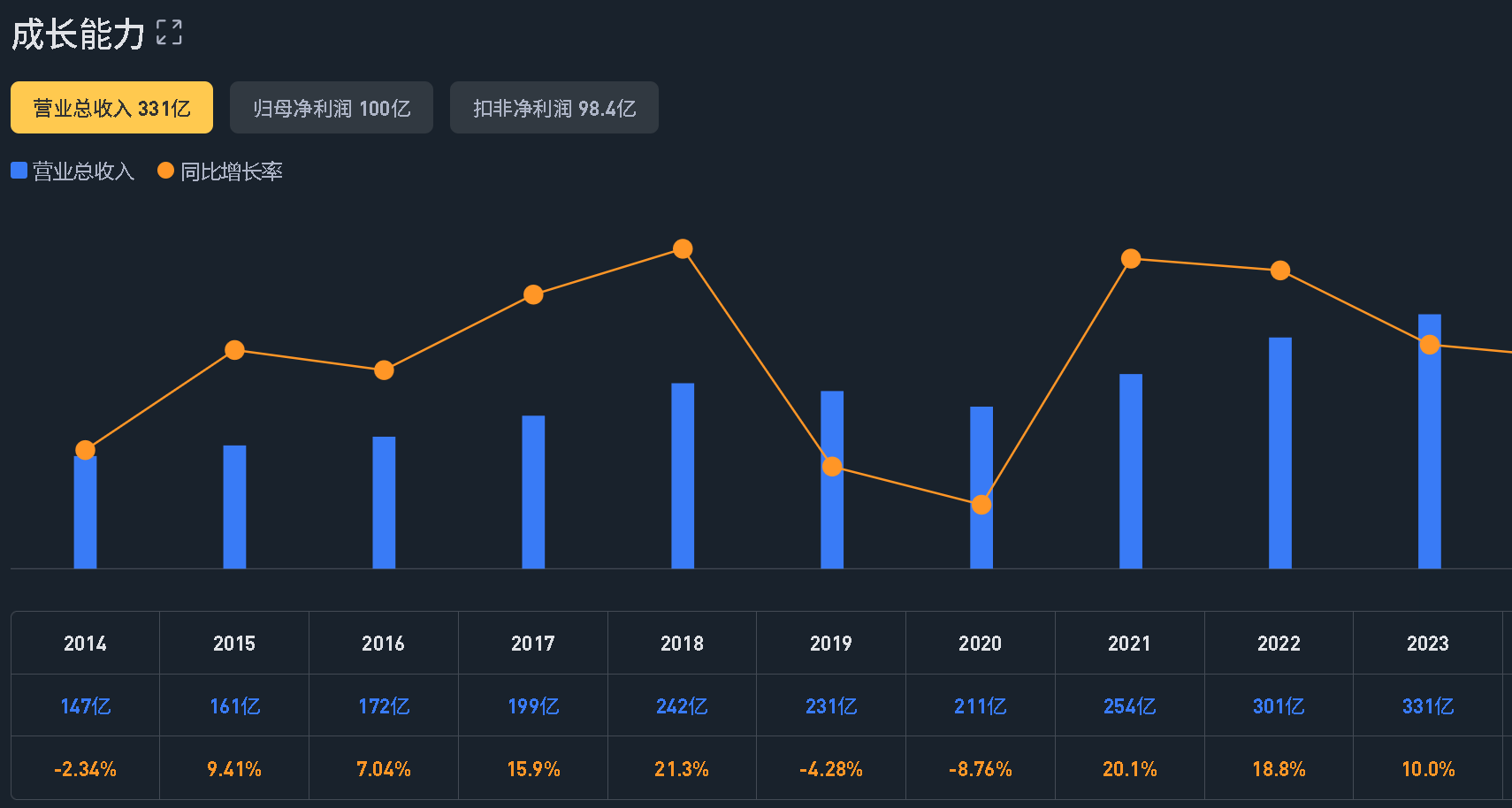

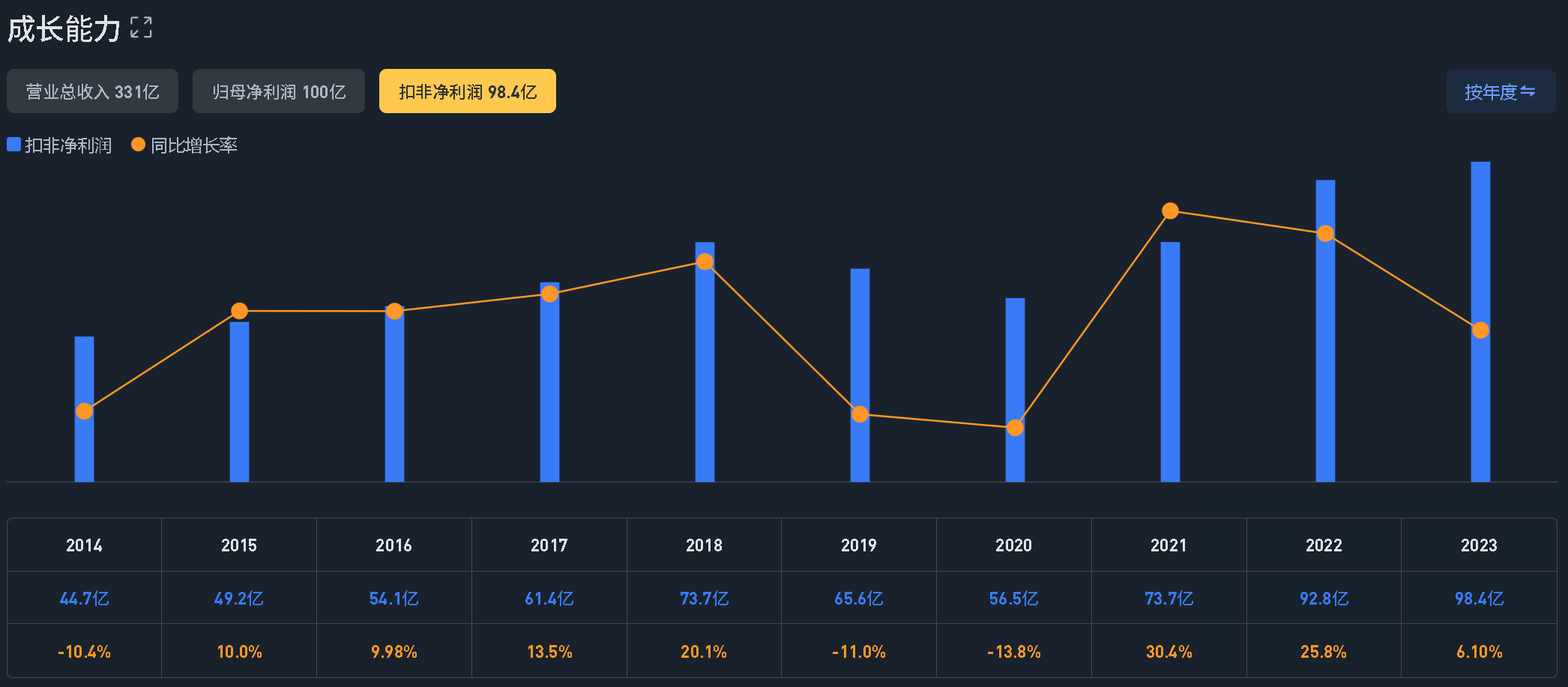

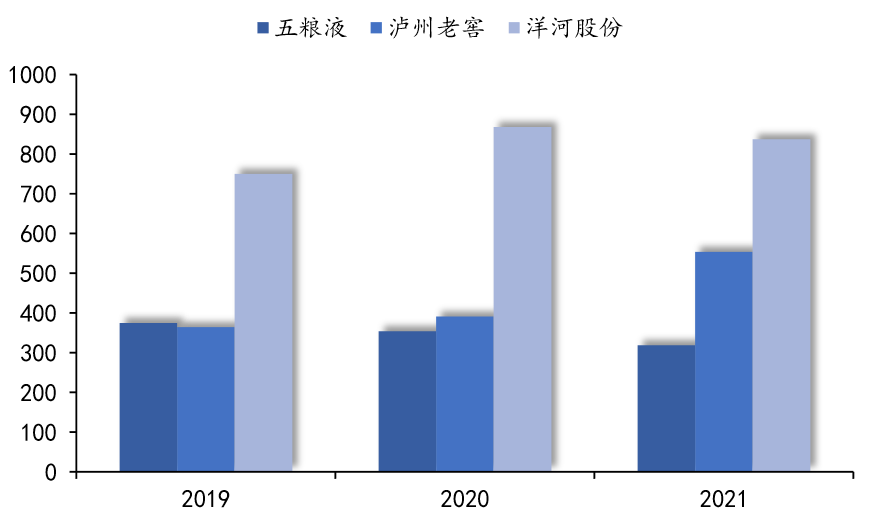

近十年洋河营收

近十年洋河净利润

前面聊洋河历史的时候也聊到了,过去10年,洋河营收和净利润只增长了2.3倍,CAGR仅为9%。哪怕是延长到上市的2009年开始算,上市至今15年,洋河营收增长了8倍,净利润增长了3.5倍,利润CAGR也为9%,也是一样的不太好。上市后,拉长时间看,洋河压根就没有持续快速增长过,基本就是退一步进两步的节奏(除了上市前啊,那时增速是名列前茅的,可参考文章白酒系列之洋河股份分析(一)洋河发展史)。

如果看近期,也就是过去5年,营收和净利润都只增长了约1.4倍,CAGR仅为7%。单独看它自己还行,但是再去与高端的茅五泸,以及次高端的汾酒,古井贡、今世缘、迎驾贡的增速相比实在是太差强人意。特别是近几年白酒老三的位置,很快就会被泸州老窖和山西汾酒超越。曾经那个紧追五粮液的洋河,不仅与老二越追越远,身后的泸州老窖和山西汾酒追上它也只是时间问题,更不用说自家后院还在快速奔跑的江淮名酒今世缘、古井贡酒和迎驾贡酒。这也是洋河上市以来的估值中枢,始终低于其它白酒头部上市公司的根本原因所在,业绩增长太慢了。

洋河当前的处境确实很让人担忧。本来以为经过2019-2020年的改革去库存,带来了营收和净利润的短期回调,2021和2022年轻装上阵,迎来了快速增长时期。没想到2023年又被打回原形,营收增长10%(2022年年报可是信誓旦旦说要保持15%的增长的,这样是老唐清仓洋河的原因,认为管理层诚信有问题),净利润增长只有7%,特别是2023年四季度营收下滑22%,亏损了1.9亿。2024年一季度营收增长8%,净利润只有5%的个位数增长。2023年报更是只提了力争营收增长5-10%,同样是力争谁还敢相信呢?

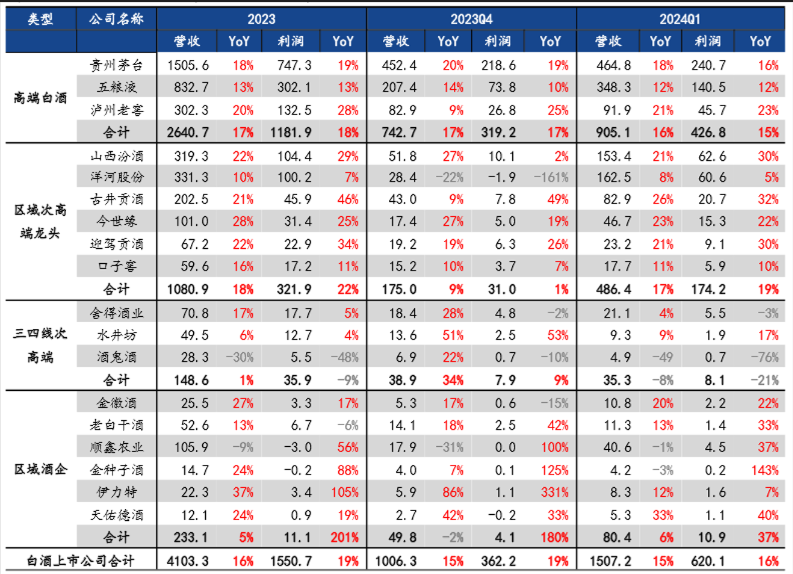

这样的经营业绩,在下表这种大环境下,实在是有点“鹤立鸡群”啊。当下PE12倍的估值和5.66%的股息率,已经充分反映了市场对其的担忧。

当前具体形势

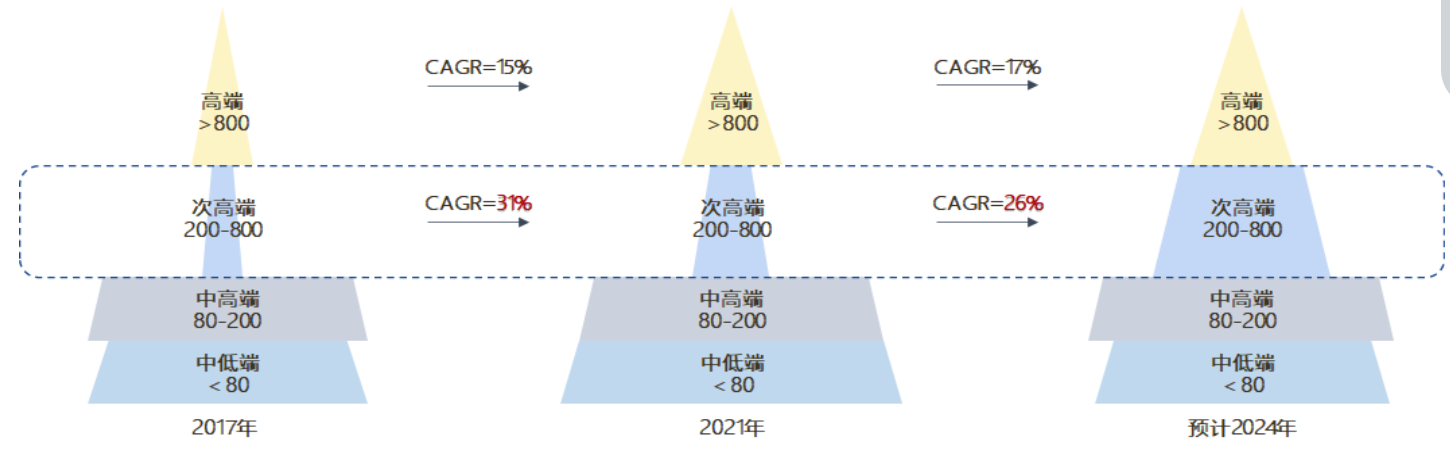

对于未来白酒行业的判断,我还是之前的观点,如下图。未来3-5年,(不过短期会有经济阵痛,消费难免会受影响,但长期不受影响),高端和次高端白酒行业成长逻辑不变,品牌分化(次高端酒企之间竞争加剧)、价位升级、集中度提升仍然是主旋律。这个观点在之前白酒行业分析文章和 主要白酒上市公司年报及一季报概览 文章中都有阐述。

高端和次高端扩容趋势

来源:国海证券研究所

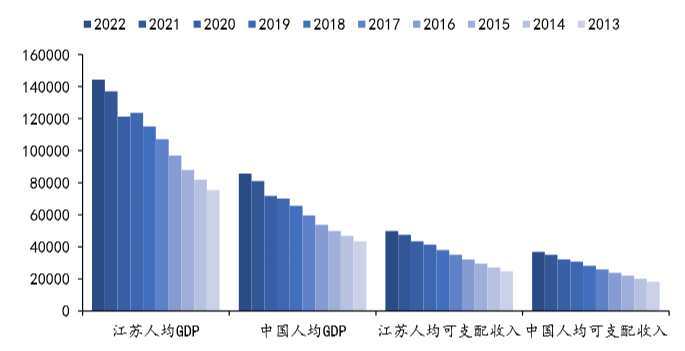

宏观上来看,如下图,中国人均GDP和人居可支配收入是连年升高的,江苏省作为江浙富裕地区,平均水平也是高于全国的。虽然近两年经济有降速风险,大家体会也很深刻,但我觉得困难是暂时的,重拾增长问题是不大的,最多再会晚一点,大家多一点耐心,毕竟3年疫情以及国家经济结构调整,短期会有经济阵痛的,消费难免会受影响,但终究会来的。

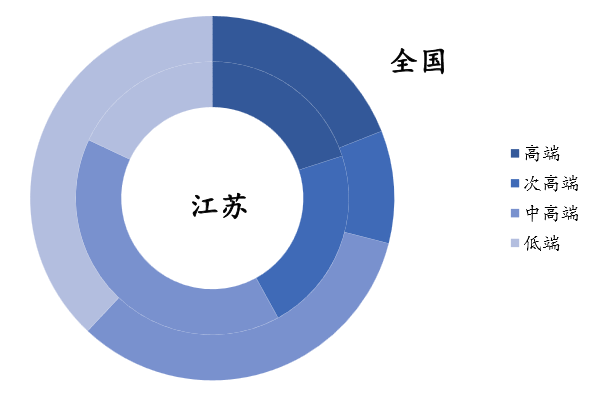

洋河作为江淮名酒,省内次高端和高端市场率先不断扩容,其它省份的结构跟上江苏也是大势所趋。

2022年不同品类白酒市占率

来源:华安证券研究所

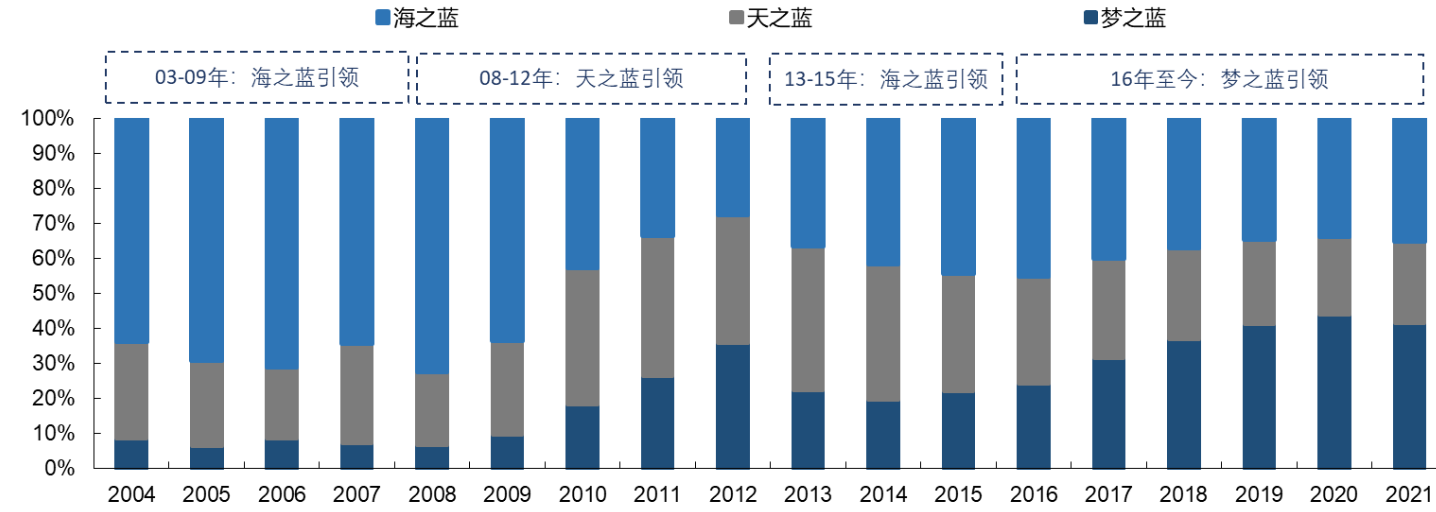

洋河这些年省外营收占比是不断提升的,2023年年报显示省外占比接近57%,省内占比是43%。2023年蓝色经典营收占比超过70%,其中梦之蓝占比超过30%。如下图,从2004-2021年,梦之蓝占比逐渐提升,天之蓝和海之蓝占比逐渐下降。从这里也能看出来,价位升级趋势明显。

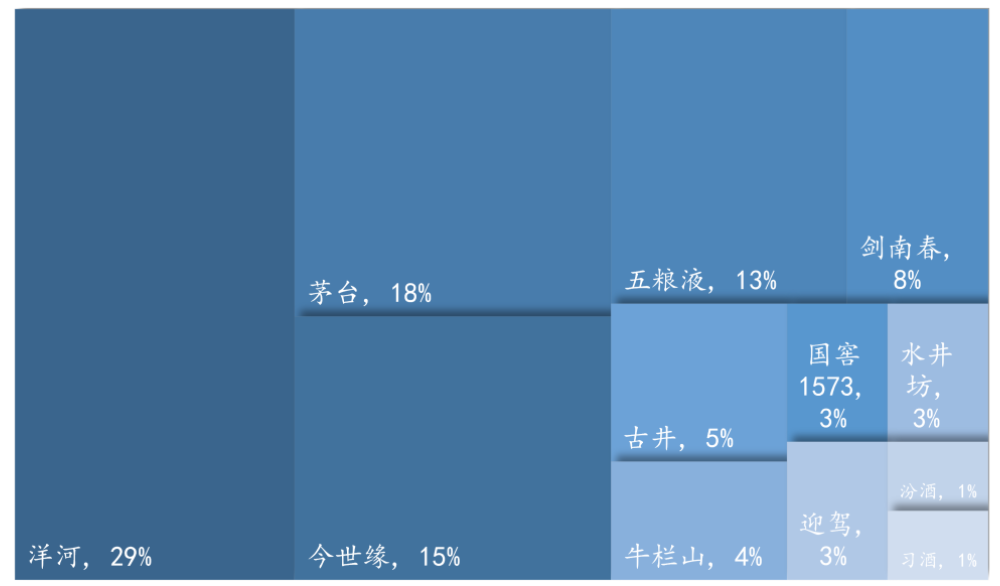

但是当前次高端酒企之间竞争加剧,如下图,呈现挤压式增长的趋势,洋河处于被挤压的状态。

江苏省内不同价格带的竞争格局

江苏省内不同品牌白酒市占率

我们看看洋河是如何应对的。

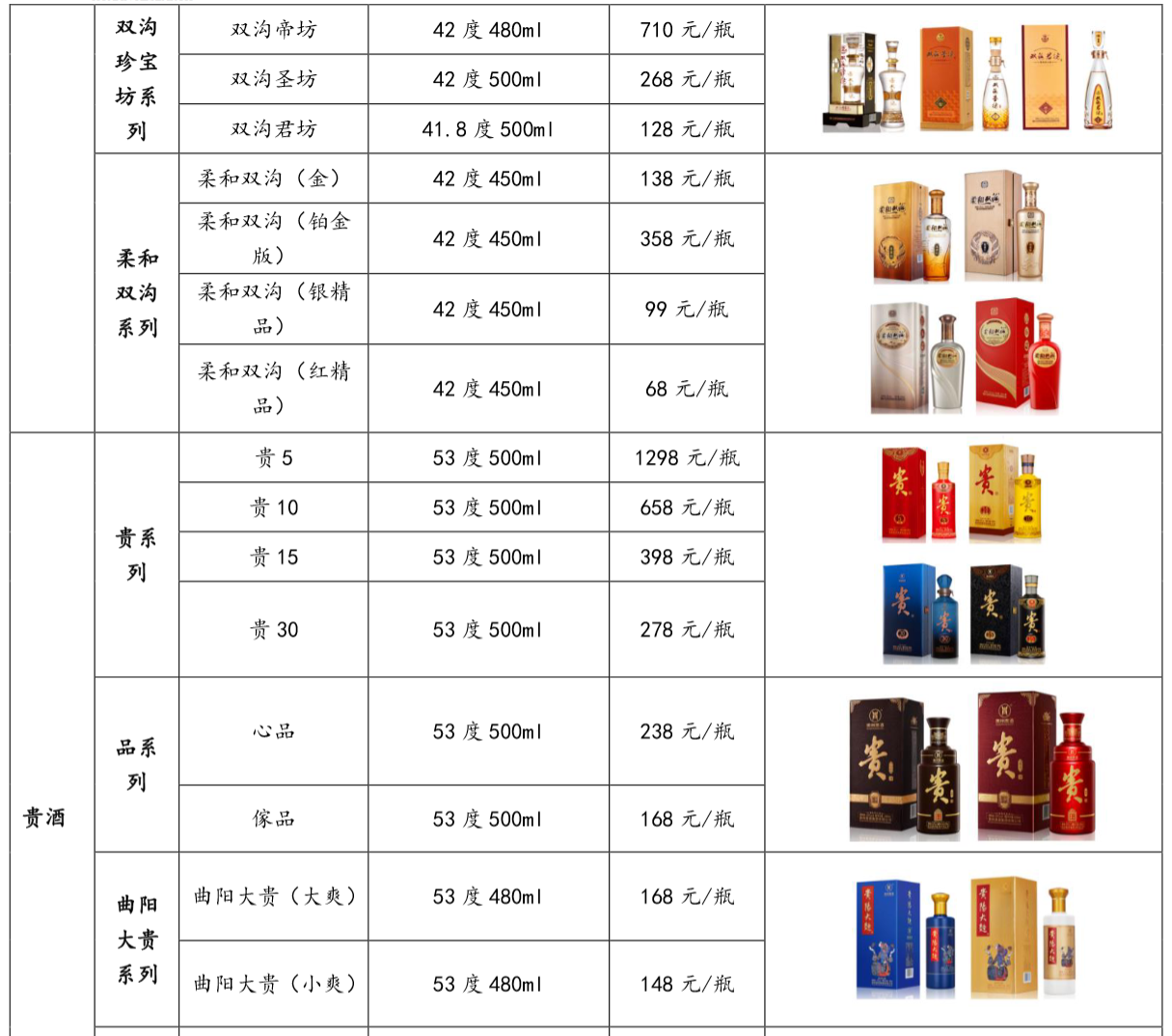

1)聚焦梦之蓝高端战略,实现全价位带产品覆盖,如下图。公司目前主要经营洋河、双沟、贵酒三大白酒品牌以及星德斯红酒。其中,洋河拥有蓝色经典系列、洋河大曲系列和微分子系列;双沟包括绵柔苏酒系列、双沟珍宝坊系列和柔和双沟系列;贵酒则涵盖贵系列、品系列、贵阳大曲系列和黔春系列。根据出厂价,公司产品分为中高档产品和普通产品。洋河坚定“双名酒、多品牌、多品类”的发展方向。

洋河旗下的产品

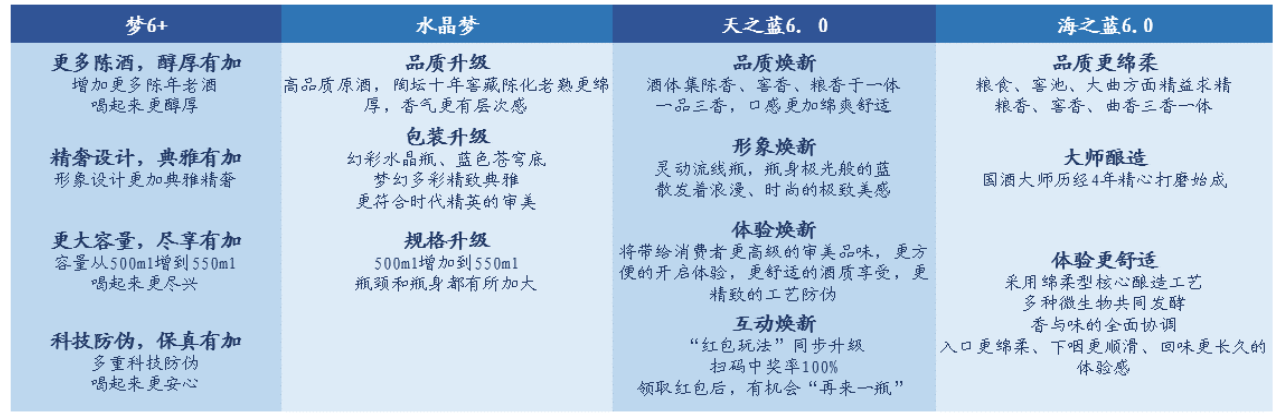

2)蓝色经典系列产品升级。M6升级成为M6+,M3升级成为水晶梦,这两个产品在品质口感、科技防伪、包装设计和规格容量等多个方面进行了全面改进。a)M6+相较于M6的整体价格提升了约100元,渠道利润几乎翻倍,同时前期实施的控货措施有效减轻了库存压力,提高了经销商的积极性,动销表现出色。2020年完成全国化招商后,M6+迅速实现了销量增长。b) 2020年11月推出的M3水晶版采用了与M6+相同的策略,通过控制产量、提高价格和优化质量的方式,迅速完成了对旧版M3的更新,成功占据了省内400+元价格带,打破了国缘四开在该价格带的领先地位。2021年,M6+在梦之蓝系列中的占比约为50%,水晶梦系列占比约为40%,洋河成功顺应了次高端市场的扩容趋势。c)洋河又推出了天、海之蓝6.0升级版,都增加了更多陈年酒,其中天之蓝新增了互动体验升级,提供了更多样化的红包玩法和更便捷的开启体验。新版海之蓝则经过国酒大师4年的精心打磨,采用绵柔型核心酿造工艺,实现了香味的全面协调。

至此,洋河成功完成了蓝色经典全系列产品的升级。中高端酒的营收占比2023年已经达到了约88%。

蓝色经典系列产品升级

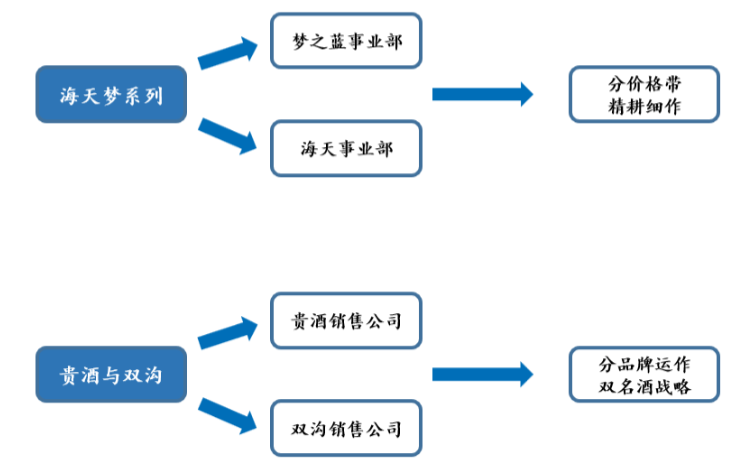

3)管理方面,公司组织架构调整,独立运作三大品牌,精细化运营蓝色经典系列。围绕“双名酒”战略,2020年成立双沟和贵酒销售公司,分别独立运作双沟、贵酒品牌,推动双沟名酒复兴,打造增长“第二级”。为解决过去偏重梦系列导致海天系列业绩下滑问题,公司将蓝色经典拆分为海天事业部和梦之蓝部,针对不同价格带进行精细化运营,促进中高端、次高端、高端单品各自发挥优势。

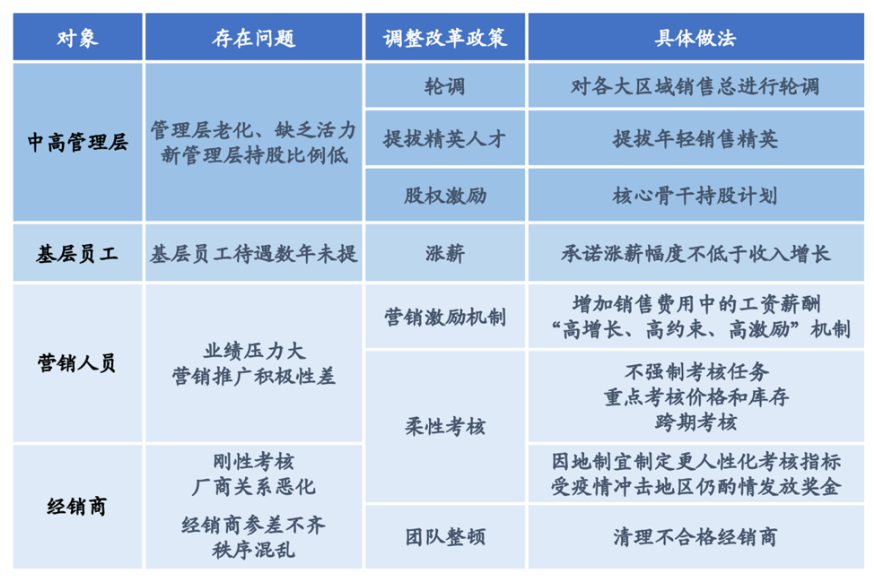

人事方面,公司多方面深化改革:1) 提高基层员工薪资,扭转十年未涨薪局面,承诺涨薪速度不低于营收增速,增强员工信心。2) 回购股份激励中高层核心骨干,提升管理层凝聚力和活力。3) 实施营销总轮调制度,优化年龄结构,提拔年轻高学历人才。4) 整顿经销团队,清理不合格经销商,改“刚性+跨期”考核,减轻销量压力,激发营销动能。

4)洋河在近几年在上市白酒企业中研发投入居首,凸显其对科技提升品质的重视。公司构建的“大基酒组合”技术体系持续助力酒质提升。同时,洋河致力于智能酿造项目,建立标准化生产体系,推动生产和数字化、智能化结合,实现从源头到终端的数据追溯,确保生产工艺的标准化与精准化。

公司基酒储存天数长达837天,位居行业前列,保证了产品质量的优质与稳定,如下图。公司拥有设计产能32万吨,其中洋河22万吨,双沟10万吨,2023年实际产能约16万吨,其中洋河13万吨,双沟3万吨,在浓香型白酒中名列第一。原酒储能100万吨,目前原酒储量达到70万吨左右,成品酒约4万吨,半成品酒约65万吨,同样位列白酒上市公司第一。根据公司的披露,16万吨产能中,有约5%可以满足梦9的品质的,这里面有约2%可以满足手工班品质的,也就是分别为8千吨和3千吨。按照总裁钟雨的表述,海之蓝基酒存储时间一般是3年,天之蓝是5年,梦3是10年,梦6是15年,梦9和手工班应该是20年,也就是说八千吨也得是10年以后的事了(2013产能扩建基本结束),当前重点还是看梦6+。不过这些为洋河后面可能的快速增长提供了物质基础。

实际产能远低于设计产能,这应该与其中一些窖池年份不够老,优质酒的出酒率很低,因而满负荷生产的话,其实对公司来说是不划算的,因为会产生大量的低质量酒。但是也不能不生产,因为窖池如果一直不用,也是会影响微生物的菌群生长和丰富度的,所以只需投入最低量,养着窖池就行。

基酒储存天数

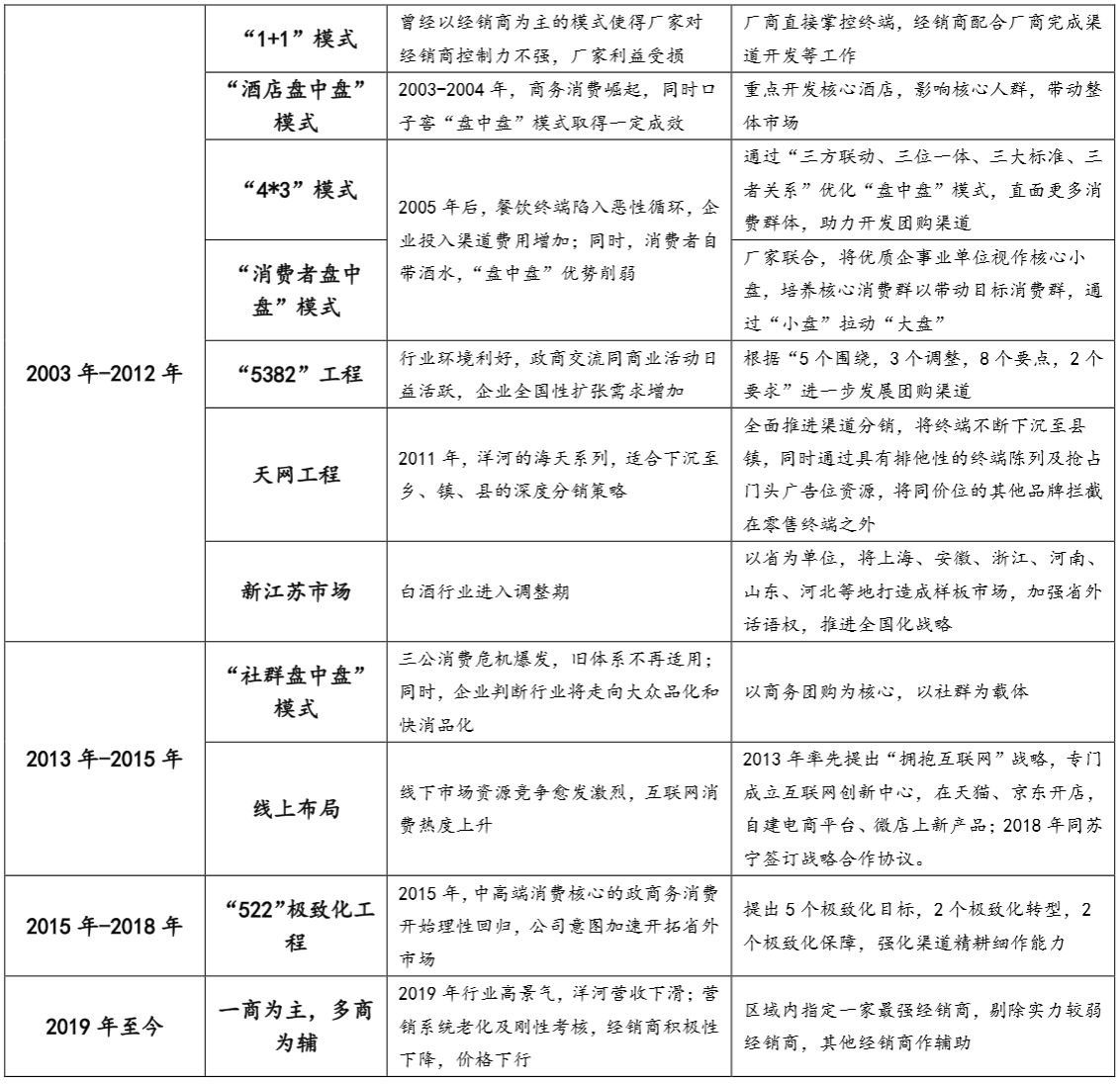

5)渠道方面,2019年,洋河进入深度调整阶段,为改善现状,公司实施了“一商为主,多商为辅”的策略,旨在强化经销商影响力,借助他们的力量推动洋河发展。调整后,公司淘汰了实力较弱的经销商,选拔实力最强的主渠道商负责整体运营,厂家与核心经销商共同推动主导产品,其他经销商辅助并推广非主导产品。公司专注于优化经销商结构,实施“招大商、扶优商、强好商”策略,完善经销商扶持和培训体系,不断提高经销商队伍的整体素质。

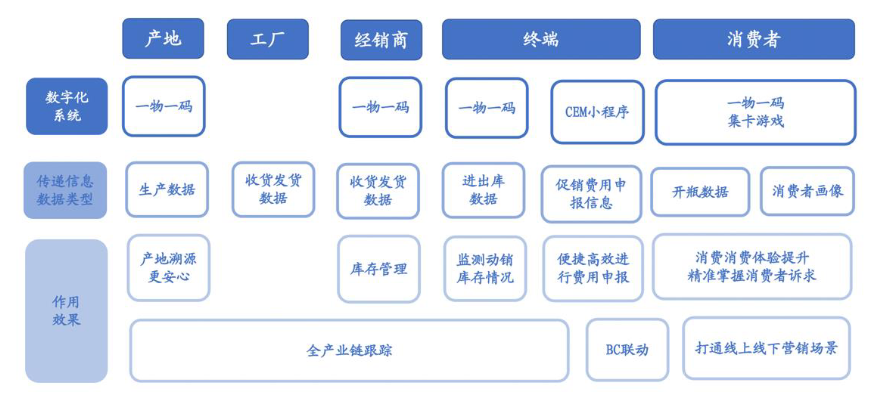

6)数字化营销系统助力洋河控货稳价,提升消费者体验。洋河在数字化营销方面也有进展,如下图:1) 经销商和终端渠道实现在线化,实时监控进销存和物流信息,优化控货稳价和精准投放,有效遏制窜货现象。2) 用户端数据化使公司能实时获取开瓶数据和用户需求,打造消费者互动场景,提升粘性。如梦之蓝M6+的“百万航天合伙人”计划,强化品牌精神共鸣。3) 通过B、C端联动,打通线上线下消费场景,实现全产业链数字化升级,扫码率高达80%。生产端构建智慧工厂,实现质量追溯、智能化酿造等融合。消费端注重消费者体验,通过数字化互动捕捉需求,打造个性化消费体验。公司将消费者至上理念融入数字化营销,释放营销势能。

我的一点思考

其实从洋河新管理层上任以来的应对措施来看,总体是问题不大的。有几个担心吧,一个问题,我觉得还是不太聚焦,应该聚焦聚焦再聚焦,要有魄力,有决心,应该把主要资源都用到梦6+上面来,围绕梦6+打造一套完整的营销销售策略,从上到下,强力执行。在执行过程中,不断总结不断反思,力图打造好这一大单品,强化消费者心智。我之前在广州的办公梯中经常见到分众传媒中贵酒的广告,对于当前广告如此碎片化,很难再推出新品,这样做有点浪费资源。另一个问题,我觉得重在执行力,战略再好,执行不到位都不行。能够将战略彻底的执行下去,并根据市场反应,及时做调整,并继续坚持执行,这个也非常非常重要。

如前文所说,高端面对茅五泸强大的用户心智,很难去虎口夺食,手工班只能走差异化道路,用巧力去推广。次高端竞争对手环伺,泸州老窖,山西汾酒,古井原浆,今世缘国缘系列,个个不是弱敌,都在主推次高端市场。所以该如何去打,非常值得管理层深入讨论出有效的方案并坚决执行,拿出第一代管理层那种破釜沉舟的决心和勇于创新的巧劲,才可能扭转局面,因为趋势的改变往往是非常难的,消费者一旦对某种品牌形成选择趋势,想扭转这一趋势是十分困难的。

同时要去研究竞争对手的特点,知己知彼,百战不殆嘛。从对手的成功中学习成功的因素,制定行之有效的方案,重在执行,和在执行中解决问题,敏锐的了解市场一线的真实情况,要有深刻的洞察力和灵敏的方应力。这些都非常重要啊。比如这几年,省内最大竞争对手今世缘的崛起,是有其特点的。1) 流通渠道:今世缘实施“控价分利”政策,保证价格稳定,国缘渠道利润率高于梦之蓝和天之蓝,提高经销商积极性;2) 团购渠道:今世缘注重公关团购,通过高端人群互动和公益活动赞助,成功抢占南京市场份额,而洋河转变福利方式效果不佳。结合它的特点,学习它的优点为自己所用,方为上策。

有点啰嗦了,确实是肺腑之言啊,作为洋河的微股东,哈哈。当然以上是我个人的建议啊,洋河管理层肯定最了解自己的情况,都是人精,希望能上下一心,把产品做好,二次创业,再造一个洋河。洋河自己这么多的优势,人才的,老酒的,所处的地域本身就是中国白酒消费最大的市场,可以说内功很丰厚,就看能不能把自己推广出去。所谓“酒香也怕巷子深啊”。洋河手上还是有很多好牌的,如果打好了,新故事讲好了,我觉得重回快速增长之路是完全没问题的。

当然了,作为投资者我们要保持谨慎和警惕,保持理性,密切跟踪洋河的季报,观察其经营之变化,走一步看一步,给自己留一些余地。如果重回快速增长之路,那自然皆大欢喜。如果不增长,当前的价格也是不贵的,哪怕从低估到正常估值,也是有的赚的。如果下滑,下滑多少,什么原因导致的下滑,这些都要去分析,然后决定是否要走。这一部分,我会在下一篇文章中洋河的估值再去详细阐述。

洋河的工艺

洋河素有“福泉酒海清香美,味占江南第一家”的美誉,在酿造技艺的传承、保护与发展方面,一直走在了行业的前列。2021年洋河蒸馏酒传统酿造技艺入选第五批国家级非物质文化遗产。那我们就聊下洋河的酿造工艺。

洋河酒厂

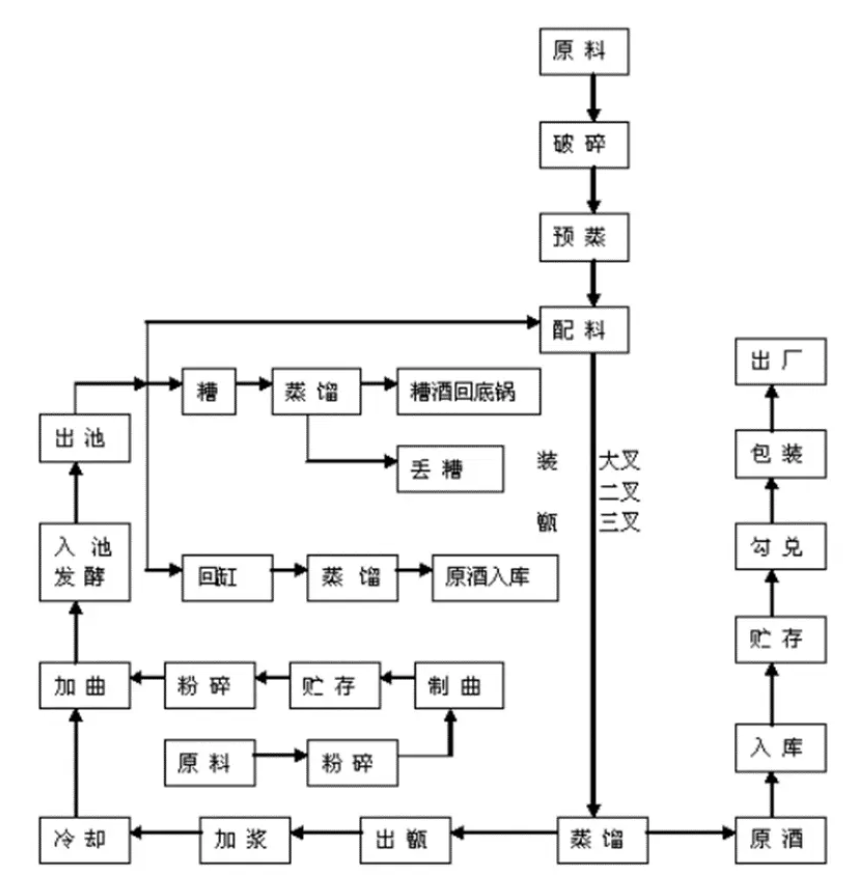

洋河酿造技艺以传统手工操作为主,主要包括制曲、酿酒、封藏、勾调四大工艺。每年春分时节,酒醅入窖,白露时节开窖,历经12个节气,拥有长达180天的超长发酵周期。经过时间的历练,酿造出的洋河美酒滴滴甘醇,馨香馥郁。

洋河酒酿造工艺流程

制曲

洋河白酒生产以高粱、大米、糯米、小麦、玉米为主要原料,原材料为洋河绵柔风格提供了物质基础。玉米的甘甜、糯米的绵软、小麦的饱满、大米的纯净以及高粱的香气,多种谷物相互融合,经由微生物的发酵与生化反应,孕育出丰富的微量芳香成分,从而塑造出“甜、绵、满、净、香”这一别具一格的独特风味。

原料配比是构建绵柔风格的核心要素。依据洋河招股说明书中各原料的用量数据,可大致推断出原料的比例关系为:高粱占45%、大米占20%、糯米占18%、小麦占9%、玉米占8%。

为确保每一粒粮食都能更好地满足生产需求,洋河建立了酿酒原粮生产基地,充分利用绿色生态资源优势。通过与江苏省农科院、南京农业大学等科研机构合作,开展绵柔型原粮品种的研发与培育工作,成功开发出适应洋河绵柔型酿酒需求的高粱品种。此外,洋河还建立了完善的原粮产品溯源技术体系,确保从原粮种植到成品检验的全过程均可追溯,实现每个环节的合规性和可控性,让每一粒原粮都充满生态气息,每一滴酒都散发出绵柔的口感。

精选的原料经过润粮、粉碎、人工踩制等各道工序,精心制作出具有“金衣、紫圈、白肚、红心”特征的中高温大曲。洋河制曲对过程管控有着严苛的要求,顺应自然节气规律,全年按照“春、秋66,夏做33”的法则, 制曲时间不超过165天。大曲是酒醅发酵的动力,酿好酒离不开好曲。

酿酒

酿造时,以高粱、大米、糯米等为原料,利用曲作为糖化发酵剂,通过固态发酵、甑桶蒸馏、量质接酒等环节完成酿造过程。

在长期的酿酒实践中,洋河人提炼出了“低温入窖、低温发酵、低温馏酒”的三低绵柔工艺,成为绵柔品质的关键所在。

低温入窖:通过降低酒醅入窖的温度,使酒醅缓慢地进行发酵过程,有利于有益微生物的缓慢生长和持续的繁殖代谢,从而有助于微量香味成分的产生。

低温发酵:遵循“前缓、中挺、后缓落”的低温缓慢发酵规律,有利于小分子物质、水溶性物质以及健康活性物质的生成。

低温馏酒:采用低温馏酒方法,使得酒蒸汽在甑桶内多次汽化、冷凝、回流并较长时间停留,实现对酒醅发酵过程中产生的微量成分的最大限度富集与浓缩。

在蒸酒过程中,绵柔原酒的馏段细分和量质接选至关重要。通过仔细观察酒花的大小变化和滞留时间的长短,可以准确判断馏酒的酒精度数,这是量质接酒的基本要求。资深匠人经过长年累月的实践,掌握了瞬间准确判断酒花并摘酒的绝技,酒度偏差控制在0.5度以内。

每个车间、班组和排次的酒质都有其独特之处。品酒员在确保绵柔原酒具有浓郁窖香、绵甜醇厚和尾净爽口等共性的前提下,更加注重个性特色的细分。不同生产区域、排次和窖龄的酒都被分类储存,为酒体组合提供了丰富多样的基酒选择。

浓香型白酒选用泥池老窖作为发酵场所,利用酒醅与窖泥的紧密接触,让酒的香气更为显著,口感更为醇厚。接下来,我们聊下窖池啊。

我们知道,浓香型白酒最核心的资源就是老窖池,因为窖池越老,窖池中所含有的微生物就越丰富,越活跃,酒就发酵越充分,优质酒的出酒率就更高。提到窖池,大家首先想到的肯定是泸州老窖的国窖1573,直接把窖池的始建时间拿出来作为卖点,成为了经典。其实不止泸州老窖,五粮液,洋河等浓香大佬都拥有众多的老窖池。

洋河共有超过7万口窖池,其中梦之蓝中央酒区的古窖群落规模堪称中国之最。这里保存着2020条明清时期的古窖,具体包括:明朝洪武年间的89条老窖(窖龄超过600年),明朝万历年间的523条老窖(窖龄约400年),以及清朝光绪年间的1408条老窖(窖龄约100年)。经过数百年的连续酿酒活动,这些古窖池已经形成了一个独特的微生物生态环境,赋予了洋河在酿酒和储酒方面无可比拟的优势。

但是我们也知道抗日战争和解放战争江淮地区连年战乱,这些窖池肯定是中断过酿酒的。窖池中间中断的话,对窖池的微生物菌落结构是有很大影响的。所以这些窖池与国窖1573相比,应该是差一些的。但这也是洋河的核心家底,是洋河能否重回快速增长之路的基石。

封藏

蒸馏得到基酒后,需要对基酒进行储藏实现陈化老熟。基酒在分等储存前均由勾储部的品酒师按质量档次划分为优级、一级和二级三个基本等级。

然后进入封藏阶段,选用陶坛作为储存容器,采用秘制猪血料、糯米汁、生石灰和水棉纸进行封坛,将酒置于恒温恒湿的地下酒窖进行长期封藏。陶坛具有稳定性高,透气性好,有利于氧化和吸附作用,加速白酒的老熟。

经过陈化老熟后,酒体从辛辣刺激转变为醇和柔顺、香气纯正、风格突出,所谓“酒是陈的香”就在于此。

浓香型普通白酒和中高档白酒对于基酒陈化老熟有明显不同的要求。

普通白酒在勾调生产过程中,通常使用普通基酒作为原料,这些基酒的陈化老熟时间相对较短,平均陈化周期较短。在陈化老熟过程中,主要采用大型露天储酒罐作为储存容器。

而中高档白酒则选用名优基酒作为勾调原料,其陈化老熟时间需延长至平均两年以上。为确保酒质的高品质,陈化老熟容器需更换为陶坛,并将储酒地点设在地下酒窖,以提供最佳的陈化环境。

洋河拥有业内规模最大的单体陶坛储酒库区,该库区智能化水平卓越,配套设施一应俱全。库区内的温湿度保持平衡,为洋河绵柔型原酒的储存和陈化提供了极佳的环境条件。每个陶坛都配备有独特的身份代码,详细记录了酿酒区域、班组、等级和储存时间等信息。通过与智能工厂的MES和LIMS系统无缝对接,实现了原酒进出库以及存储、检验、生产全过程的智能化管理。

勾调

勾调或勾兑环节则是选取基酒,将不同风格、风味的基酒进行巧妙组合与调味,以达到理想的口感和风味。

许多人误认为勾兑仅仅是酒精与水混合制成的酒,甚至将勾兑视为假酒、劣酒的代名词。然而,这种看法并不正确,因为每一种蒸馏白酒都是经过勾兑而成的,之前也聊过贵州茅台也不例外,也是基酒勾兑而成。

通常情况下,人们所认为的假酒、劣酒是由酒精制成的。这类酒的生产原料主要包括粮食、薯类和糖蜜等。相比之下,洋河、茅台等名酒的原料则是纯粮作物。显然,酒精酒与纯粮酒在品质上存在很大差异。2022年国家已经明文规定食用酒精勾兑酒不允许市场售卖,一律下架。

对于洋河而言,勾调是绵柔风格白酒生产过程中至关重要的工艺步骤。通过勾调,可以使酒中的各种微量成分按照适当的比例进行补充、协调和平衡,从而营造出独特的主体香气和别具一格的风格特征。这个时候洋河的人才优势就可以发挥了,拥有这么多的国酒大师和品酒委员。

洋河酒酿造技艺主要通过口心相传、师徒相传的方式传承。在洋河,酿酒匠人们将纯手工酿酒技艺代代相传。

洋河梦之蓝手工班,是最顶尖的纯手工酿酒团队打造而成。汇聚了300余名拥有20年以上酿酒经验的资深匠人,坚守着137道纯手工酿酒工艺,传承着被评为国家级非物质文化遗产的“洋河酒酿造技艺”,用双手为每一滴酒注入生命与温度。“手工班”拥有46位国家级酿酒大师,他们历经千余次勾调试验,从众多酒体中挑选出最精华的部分……最终,在精湛的手工技艺雕琢、严格的质量把控和耐心的时光磨砺下,呈现出一款手工酿造的陈年佳酿。

好了,本篇就聊到这,把洋河的现状聊透了,下一篇我们继续聊聊洋河的估值啊。

全文完

本文作者可以追加内容哦 !