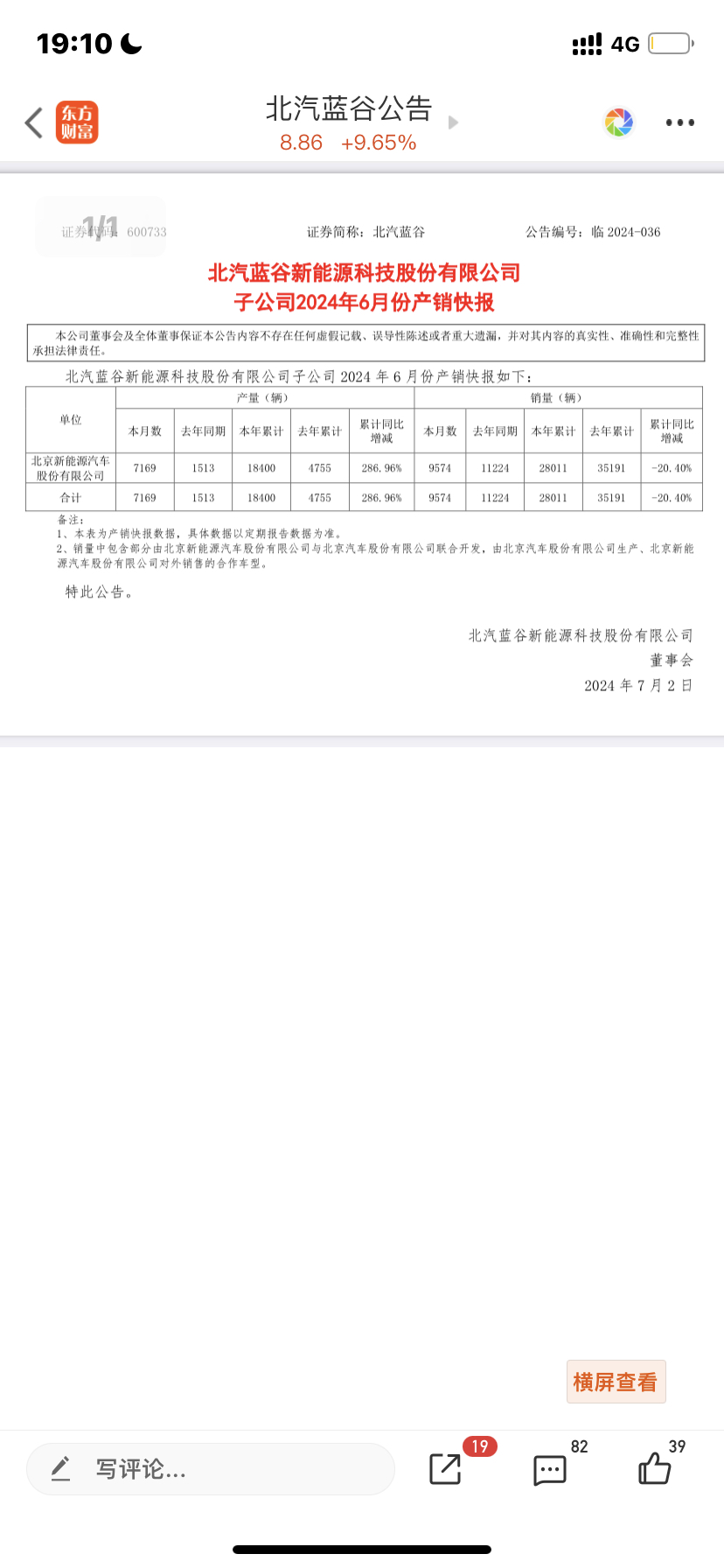

我做财务管理20多年,我给大家做一下最新的北汽蓝谷的财务分析。官方发布的6月的产销报告显示6月销量高达9500辆,比上月高出75%。因为零部件短缺的问题逐步得到改善,近三月销量每月平均70%的提高。预计下半年平均月销量会在1.2辆左右。现在极狐订单量充足而且呈放量势头,零部件短缺问题逐步改善。再加上8月开始的享界S9的上市,2024年全年销量和利润相比2023年将有大幅提高。

保守的假设享界S9月销8千辆,2024年北汽蓝谷总销量会在14万辆左右,比2023年高出53%。关于利润,参考问界M9可观的毛利率,享界S9预计今年会为公司带来增量净利润40亿元。蓝谷非享界产品的净利润(参考去年以及有丰富财务背景新董事长的降本增效的措施等)会在负30亿到负45亿元之间。因此今年全年北汽蓝谷净利润会在盈亏平衡点左右,相对2023年会有巨大的飞跃和提高。

我保守的预计2025年净利润在正的40亿元到70亿元之间。根据经营杠杆和财务杠杆叠加效应,2026年净利润会进一步显著提高。

追加内容

本文作者可以追加内容哦 !