6月 29, 2024 詹妮弗

电动汽车销量飙升,锂价跌至35个月低点

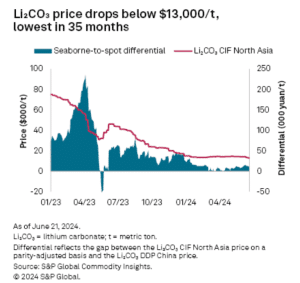

根据S&P Global Commodity Insights的数据,锂价在2024年6月跌破13,000美元/吨,为35个月来的最低水平。尽管主要市场的插电式电动汽车 (PEV) 销量在前 5 个月激增。

锂价创下新低

锂是制造电动汽车的关键元素。尽管锂价在 3 月份略有上涨,但在 2024 年 6 月有所下降,原因是下游电池产量预期减少。截至6月18日,亚洲海运碳酸锂CIF价格跌至每吨12,900美元的35个月低点。

资料来源:S&P Global

同样,锂辉石价格下跌9.5%至每磅1,050澳元,导致商户转换利润率转为负值,从5月份的每吨7,027澳元降至6月份的每吨118澳元。

锂辉石价格需要进一步下跌,以促使新的矿侧供应削减,上一次出现的情况是在1月中旬至2月底期间价格跌破每吨900美元。

尽管价格低迷,但政府对确保锂生产的兴趣仍然浓厚。印度尼西亚正在成为锂化学品生产的重要参与者,整合了从原材料到PEV的供应链。继5月将第一批锂辉石货物从黑德兰港运往印度尼西亚后,诚信于6月开始在印度尼西亚试行锂化学品生产。

此外,塞尔维亚政府正在考虑为力拓的Jadar锂项目开绿灯,该项目此前已于2022年1月停止。该项目将是欧洲最大的从锂矿到精炼厂的综合运营。它的碳酸锂产能为 58,000 公吨,有助于满足欧盟的电池金属需求。

不是欧盟,随着全球经济正在加速运输电气化,世界其他地区正在争夺锂。

举措和全球锂需求

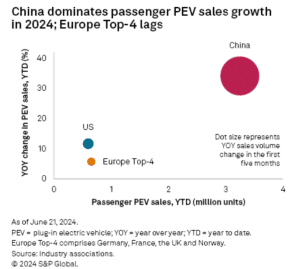

根据 S&P Global 报告,2024 年 5 月,主要市场的 PEV 销量环比增长 14.7%,前五个月同比增长 25.9%。

中国占据主导地位,贡献了近90%的增长,这得益于新车型的推出和价格折扣。相反,德国和挪威的销售额下降,对欧洲主要市场产生了负面影响。

资料来源:S&P Global

在欧洲和美国,尽管有品牌折扣,但由于电池电动汽车 (BEV) 的成本较高,PEV 的采用停滞不前。在2023年12月环境红利结束后,德国的纯电动汽车销量同比下降了15.9%。英国的纯电动汽车销量占汽车总销量的16%,但未能达到2024年零排放汽车规定的22%的目标。

在美国,2024 年 PEV 销量仍保持在汽车销量的 8%-10%,与 2023 年底的水平一致。需要更实惠的型号,尤其是 20,000 美元的型号,以提高这些市场的普及率。

从7月4日起,欧盟将对从中国进口的纯电动汽车征收关税,从目前的10%上调至48.1%。该集团旨在保护欧洲汽车工业,并鼓励本地BEV生产。然而,此举可能会阻碍电动汽车的转型。

2020 年至 2023 年间,从中国到欧盟的纯电动汽车进口量增长了 7 倍。到 2023 年,它们已达到超过 437,800 辆,占欧盟销售的 150 万辆纯电动汽车的 28%。这些进口含有大量的碳酸锂当量(21,300公吨)。

因此,电动汽车革命取决于锂市场的发展方式及其预测。

锂市场的未来展望

随着2024年上半年的结束,锂价尚未显示出持续复苏的迹象。中国在5月份对钴金属的储备购买只提供了短暂的支撑。由于夏季电池需求低迷和供应增加,价格在 6 月份创下多年新低。

那么,在未来几个月和几年里,锂会有什么发展呢?

根据S&P Global锂市场展望,碳酸锂价格长期低迷可能会给锂辉石价格带来压力,可能导致矿山供应进一步削减和项目延迟。

尽管强劲的铜价通过生产和矿侧库存的增加支撑了钴,但消费者对 PEV 需求的减少促使许多制造商放慢了电动汽车目标并取消了新的电池工厂,例如宝马与 Northvolt AB 签订的 20 亿欧元合同。

对中国制造的纯电动汽车征收更高的进口关税可能会使汽车更加昂贵,从而减缓欧盟和美国的电动汽车转型。中欧贸易谈判的结果至关重要,因为欧洲要平衡与中美的关系。后者的税收抵免和资金吸引了来自欧洲以外的投资,欧洲仍在建立其支持系统。

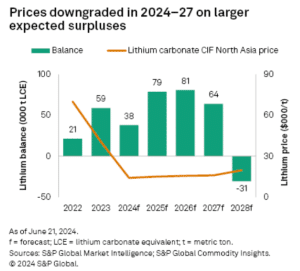

到 2024 年,锂的市场过剩将更大,预计为 38,000 公吨 LCE。因此,亚洲碳酸锂到岸价价格预测下调290美元/吨至14,129美元/吨。

资料来源:S&P Global

预计从9月到年底,PEV销售将出现季节性复苏,这可能会缩小市场盈余并支撑价格。随着汽车制造商推出更多价格在20,000美元范围内的负担得起的汽车,PEV采用的长期前景仍然乐观。

锂市场的未来仍然不确定,有可能进一步削减供应和项目延迟。然而,随着汽车制造商推出更实惠的汽车,PEV采用的长期前景仍然乐观,这可能会缩小市场盈余并支撑价格。

锂概念股:天齐锂业 赣锋锂业 盐湖股份

$天齐锂业(SZ002466)$ $赣锋锂业(SZ002460)$ $盐湖股份(SZ000792)$

本文作者可以追加内容哦 !