文|曹阿瞒

来源|深流财经

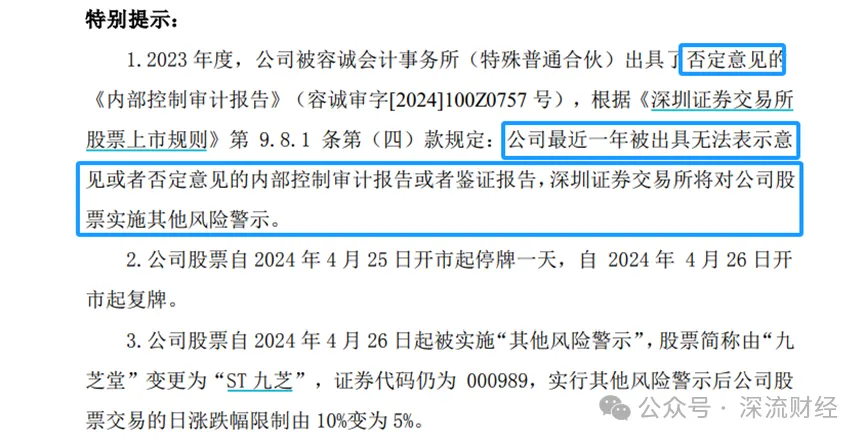

日前,老牌中药企业九芝堂因财务合规问题被实施“其他风险警示”(即ST)。九芝堂及公司董事长李振国,总经理徐向平、董事会秘书韩辰骁、财务总监张梁彬也收到了证监会湖南监管局出具的警示函。受到一系列负面消息的影响,九芝堂的股价持续下跌。

今天就和深流财经一起扒一扒九芝堂戴帽的来龙去脉。

九芝堂事发财务合规问题

九芝堂被ST主要是由于公司的2023年内控报告被容诚会计事务所出具了否定意见。究其原因,九芝堂使用非公司账户收取保证金,并且该账户中的部分资金通过借款形式间接流向公司实际控制人、董事长李振国。

根据深交所的规定,上市公司最近一年被出具无法表示意见或者否定意见的内控报告,深交所将对公司股票实施其他风险警示。这样可以向投资者提示风险,保护投资者的利益。

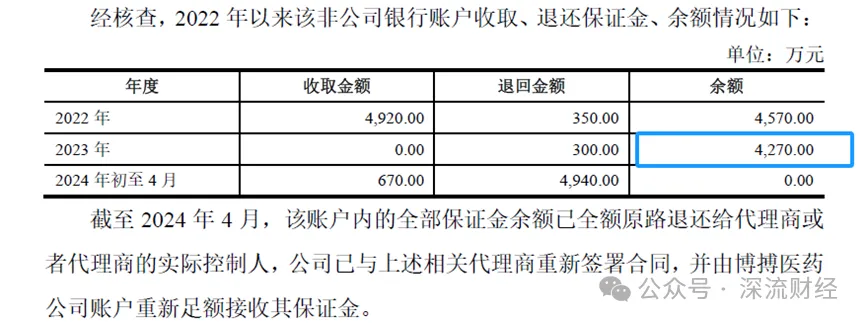

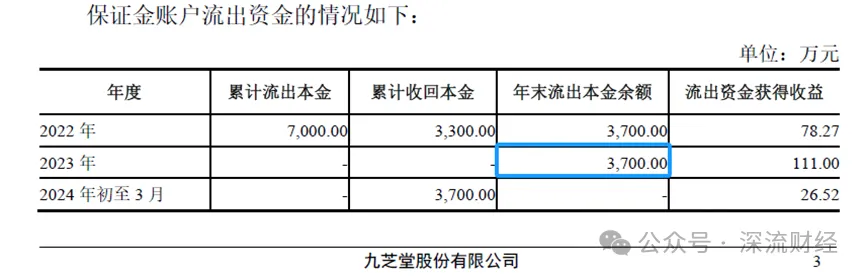

虽然来说公司的行为并不合规,但是实际发生的金额并不大。截至2023年末,九芝堂通过非公司账户收取保证金余额4270万元,实际控制人李振国非经营性资金占用余额为3700万元。

目前控股股东已经将上述被占用资金及累计收益通过原借款路径归还至保证金账户。资金占用问题已经得到解决。实际控制人占用公司资金的具体用途主要为偿还质押融资本金、支付质押融资利息等。

而且控股股东非经营性资金占用3700万元,仅占公司2022年末净资产的0.93%,占公司2023年末净资产的0.94%。无论是绝对金额还是占上市公司的比例都很小。

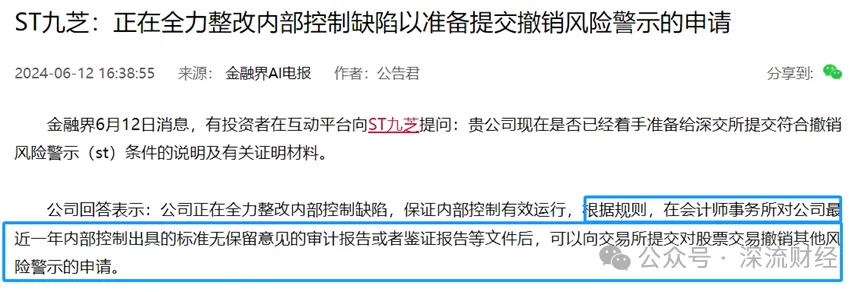

目前,实际控制人的资金占用问题已经得到解决。截至2024年4月,该账户内的全部保证金余额已全额原路退还给代理商,公司已与相关代理商重新签署合同,并由公司账户重新接收其保证金。根据规定,在会计师事务所出具无保留意见之后,上市公司就可以向交易所申请撤销风险警示。

九芝堂的业务发展稳健

九芝堂的前身“劳九芝堂药铺”起源于公元1650年,距今已有374年历史。2006年九芝堂被国家商务部认定为中华老字号,2008年九芝堂传统中药文化被列入国家级非物质文化遗产保护目录。

九芝堂拥有传统中药类“九芝堂”品牌,产品覆盖心脑血管、补肾、补血、妇儿、五官科等多个领域。

从产品上来看,公司有疏血通注射液、六味地黄丸、驴胶补血颗粒、阿胶、安宫牛黄丸、逍遥丸以及足光散等7个品种销售收入过亿元;此外,公司还有杞菊地黄丸、补中益气丸、知柏地黄丸、桂附地黄丸、小金丸、补肾固齿丸、十全大补丸、复方降脂片、乌鸡白凤丸等多个产品销售收入过千万元。

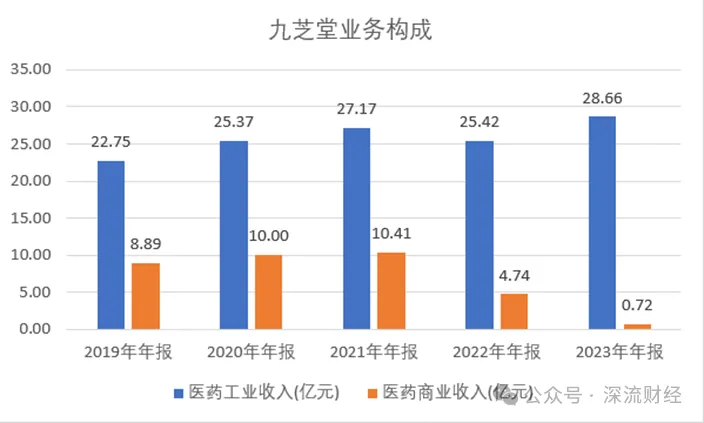

从收入构成上来看,公司的主业分为医药工业和医药商业两部分,其中医药工业占营收比重近七成。公司医药工业收入主要来自OTC及处方药两大板块,公司工业业务增长稳健,商业业务在收入中的占比已经很小。

九芝堂的核心产品具备较强的竞争力,从市占率来看,公司的六味地黄丸、足光散、驴胶补血颗粒市占率排名第一,安宫牛黄丸和阿胶的市占率排名第三。

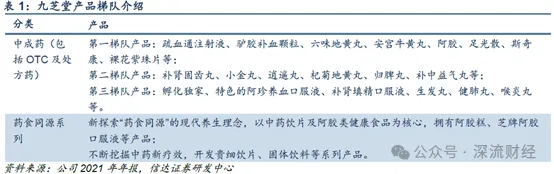

目前,公司已建立起“三梯队”产品矩阵:

1)第一梯队以疏血通注射液、驴胶补血颗粒、六味地黄丸、安宫牛黄丸、阿胶、足光散、斯奇康、裸花紫珠片等为核心;

2)第二梯队补肾固齿丸、小金丸、逍遥丸、杞菊地黄丸、归脾丸、补中益气丸等;

3)第三梯队孵化独家、特色的阿珍养血口服液、补肾填精口服液、生发丸、健肺丸、喉炎丸等产品。

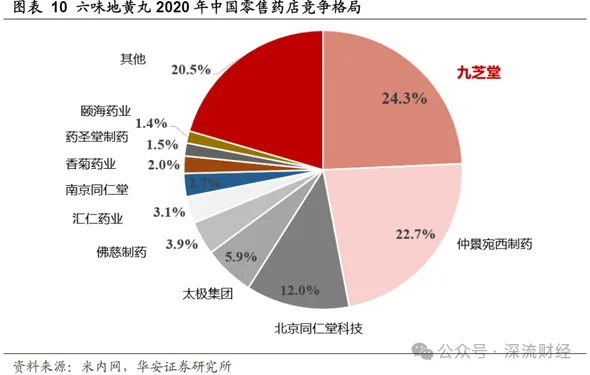

六味地黄丸,为补益剂,具有滋阴补肾之功效。用于肾阴亏损,头晕耳鸣,腰膝酸软,骨蒸潮热,盗汗遗精,消渴。这款产品在临床上有比较高的认可度。公司六味地黄丸主要治疗肾亏,以无糖浓缩剂型为主,服用方便。根据米内网数据统计,在2020年中国零售药店市场中,九芝堂的六味地黄丸市占率达到24.3%,市场排名第一。

安宫牛黄丸市占率排名第三,产能释放带动业绩快速增长。安宫牛黄丸是两百多年来最负盛名的中风急救中药。公司安宫牛黄丸分为单天然(牛黄)和体培牛黄两个产品类型,近几年增长迅速。现阶段安宫牛黄丸处于满产满销状态

足光散市占率排名第一,九芝堂是足光散原研单位。足光散作为医用级水杨酸,是临床上比较常用的一种中成药,具有清热燥湿,杀虫敛汗的功效。根据米内网数据统计,2020年九芝堂的足光散市场占有率达到63%。

阿胶市占率排名第三,产能释放使得业绩大幅增长。九芝堂阿胶传承南派阿胶制作工艺,拥有阿胶块、阿珍养血口服液等系列产品,满足各类人群的不同需求。根据米内网数据统计,2020年九芝堂的阿胶产品市场占有率排名第三,近三年营收实现稳步增长。随着产能的释放,阿胶产品的营收增速将得到大幅提高。

驴胶补血颗粒市占率排名第一。驴胶补血颗粒是公司围绕阿胶开发出的补血类产品,是国内首创的一种新型治疗气血亏虚、疲乏无力的良药,填补了阿胶当归等复方制剂治疗体质虚弱气血亏虚的空白。根据米内网数据统计,2020年九芝堂的驴胶补血颗粒产品市场占有率达到96%,排名第一,预计未来营收有望实现双位增长。

整体来看,九芝堂的产品多属于临床价值较高、有比较好的认可度的中成药。未来在国内老龄化持续加深的背景下,公司的医药工业仍能维持稳健的增长水平。

当然,九芝堂那块不赚钱的干细胞业务还处于初级阶段,这部分业务就不在我们考虑的范围内了。

整体来看,九芝堂股价的低迷是由公司内控问题导致的,公司的基本面并没受到影响。待公司解除风险警示后,九芝堂的投资价值将会重新受到市场关注。

本文作者可以追加内容哦 !