近两年股票市场波动加剧,市场风险偏好逐渐降低;“资管新规”落地,银行理财也转向净值化运作,净值波动加大,同时商业银行利率连续下调,低利率时代正在到来。复杂的投资环境下,固收资产因为其风险较低、收益虽然不高但相对波动较小的特点,近几年越来越受到市场关注。

Wind数据显示,截至6月19日,债券型基金指数涨幅2.02%,虽然涨幅不高但是在权益类基金指数均为负的背景下,正向的积累显得格外珍贵。震荡行情中,固收资产表现出抗跌以及力争正收益的特征。

固收类理财产品顾名思义,主要以固定收益资产为投资标的,比如债券、银行理财、定期存款、固定收益类基金等都属于此类产品范畴。在资管新规之前,低风险偏好投资者更倾向于购买国债、银行存款、理财等,但是随着资管新规的发布以及银行利率多次下调等,固定收益型资产走入大众视野。虽说固定收益型投资也是向净值型转换,但是相对股市等资产类别来说风险相对较小、收益相对稳定。

今天分享几种与基金相关的固收类产品。

货币基金:主要投向货币市场,比如1年期以内的银行存款、债券回购、央行票据、同业存单等低风险的资产,流动性较高,申赎更为灵活。对应的,货币基金的收益也相对较低,7日年化收益率大多数在1左右。

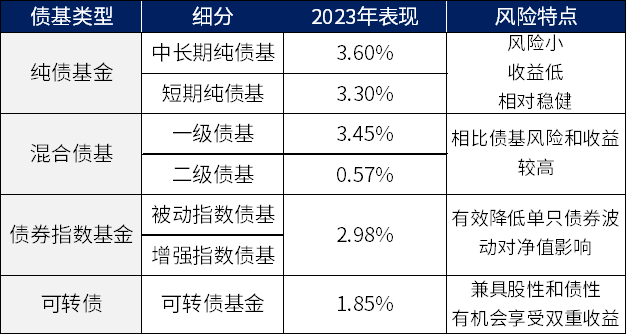

债券基金:如果说货币基金具有闲钱管理的功能,那么债券基金承载了部分家庭资产配置的底仓部分,风险高于货币基金,波动相对可控,年化收益率较“入门级产品”可能会更高些。根据投资范围的不同,债券基金又可以分为纯债基金、混合基金、债券指数基金等。

为什么说固收类资产的风险和波动相对股市要小呢?

债券基金的底层绝大部分投向债券,这些债券根据风险收益特征又有利率债、信用债、和可转债。利率债的发行人基本都是国家或有中央政府信用作背书、信用等级与国家相同的机构,可以认为几乎不存在信用风险,主要受利率变动影响。而信用债虽然发行人大多没有国家信用做背书,需要考虑信用风险,但是和利率债之间存在“信用利差”,在求收益方面也许有不一样的表现。可转债则兼具股性和债性,更有灵活性。

整体来说,虽然债券市场也会面临利率变动、信用坏账等,但是通过购买高等级信用债、分散债券期限等,可以适当降低风险。债券基金收益比货币基金相对高、比权益类资产波动低,是综合性价比较优的投资品种。可以说,承担可承受范围内的风险,力争更多收益的可能性!

最后,在配置固收资产的时候通常考虑这几个方面:

资管新规后打破“刚兑”,对于低风险投资者来说,债券基金与银行理财互补,有效满足了这部分人的需求。

震荡市场中,这类基金既追求稳健收益,又力争控制回撤,是权益市场的“避风港”。

债市和股市是资产配置的两个重要品种,通常具有跷跷板效应,所以适合组合配置。

震荡市中,单一领域投资难以满足收益预期,固收类资产“震感”相对较低,且从长期维度来看“细水长流”式的固收资产,可以充分发挥底仓类资产功能,给投资者底气和勇气,直面变幻莫测的市场。

基金有风险,投资须谨慎。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。本材料仅为宣传材料,不构成任何投资建议,不作为任何法律文件。投资人应认真阅读《基金合同》、《招募说明书》及《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。投资基金应当通过基金管理人或具有基金销售业务资格的其他机构购买和赎回基金,基金销售机构名单详见基金管理人网站公示信息以及相关公告。

本文作者可以追加内容哦 !