01

央妈出手,借入国债

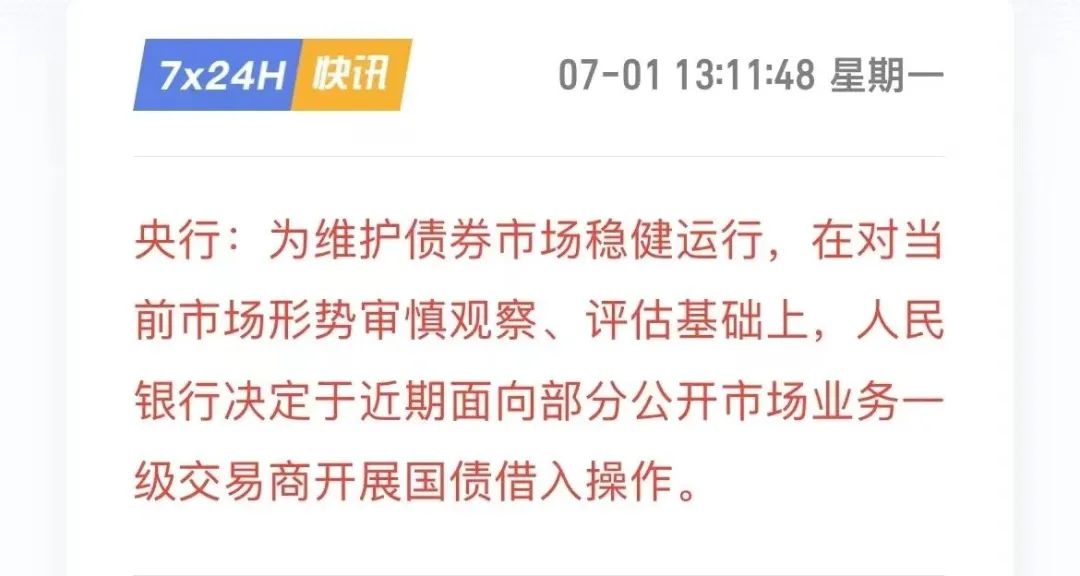

7月1日,中国央行宣布采取借入国债的措施,这一罕见的金融操作立即在国债市场引起了巨大反响。

消息公布后,国债价格应声下跌,十年期和三十年期国债收益率显著上升,股市也在午后出现翻红现象。

言叔也询问了部分业内人士看法,普遍认为,央行此举并非简单的货币放水,而是一种类似于融券做空的操作,通过在二级市场卖出国债,利用价格下跌赚取差价。

央行此次行动是对近期国债价格不断攀升并突破历史新高的直接回应。

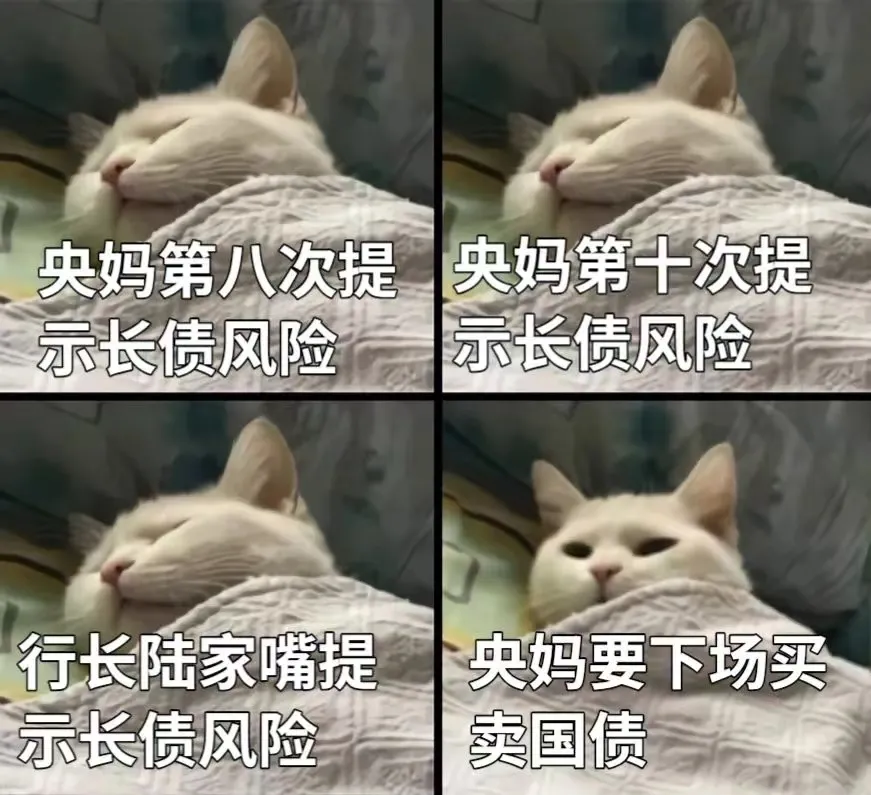

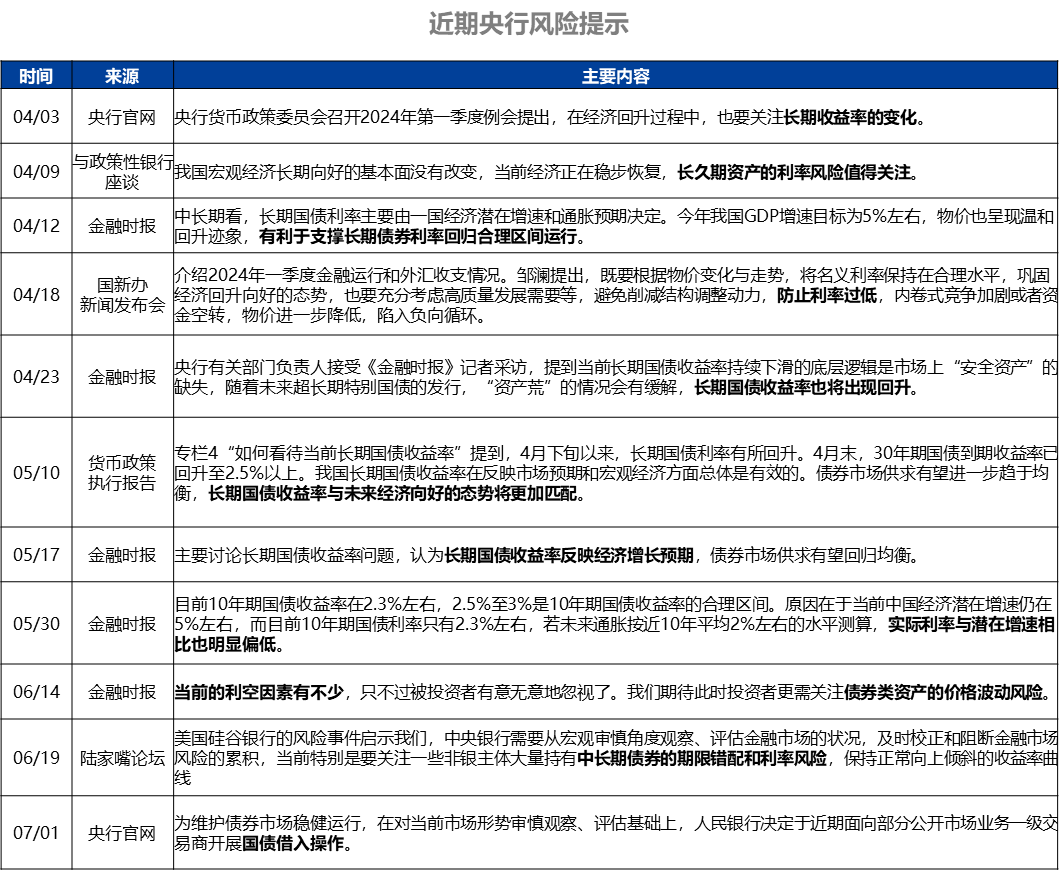

此前,央行已通过多个渠道表达了对债券市场过热的担忧,并警告市场参与者注意风险。央行的声明和行动表明,监管机构对维护金融市场稳定的决心,以及对潜在金融系统性风险的高度警觉。

在言叔看来,央行与市场之间的分歧主要集中在几个方面。

首先,市场对债券的追捧源于所谓的“资产荒”,即市场上资金充裕而优质资产稀缺。其次,市场对未来经济发展的预期存在不确定性,导致投资者更倾向于选择风险较低的债券。此外,央行担忧过低的国债收益率可能引发类似硅谷银行的金融系统风险,并限制了未来货币政策的调整空间。

毫无疑问,央行此次出手,是对市场过度投机行为的直接警告。央行通过卖出国债的方式,做空国债,展示了其调控市场的决心。然而,市场分析人士认为,央行的调控效果可能会受到资产荒和投资者信心问题的制约,短期内可能会对市场产生影响,但长期来看,资金可能仍会回流债市。

央行与市场的博弈最终谁将胜出,目前尚不明朗。大家可以想象下,与央行站在对立面是不明智的,因为央行拥有几乎无限的调控手段。但在债券市场,央行既是裁判也是运动员,其调控力度和决心将直接影响市场走向。

央行调控的难点在于,债市的牛市基础在于市场资金的资产荒和对未来经济的谨慎乐观态度。除非下半年国债发行进度加快或经济基本面出现实质性改善,否则市场的资金荒和信心问题难以根本解决。

央行的调控可能会在短期内见效,但随着时间的推移,市场资金可能仍会选择购买债券。

02

为了防范低利率风险

央行的这一行动可能意味着本周内就会在公开市场进行国债卖出操作。

在当前10年期国债收益率降至历史低点的背景下,卖出国债将有助于稳定长期国债利率,防范因市场过热而可能引发的利率风险。

可能有人不太明白央行的此波操作是在做什么?

言叔简单解释下。

央行的国债借入操作是指中国人民银行向部分公开市场业务一级交易商借入国债的活动。

债券借贷业务可以增加市场上可用于交易和结算的债券数量,提高债券的周转速度,从而增强市场流动性。

央行的操作是,央行可通过买断式回购向银行等机构借入国债,进而在市场中卖出,在操作过程中主需压迫规避期限和定价问题就可以了。

历史上,央行卖出国债的操作较为罕见,并非公开市场债券买卖操作的主流。

央行行长潘功胜此前表示,正在与财政部沟通推动落实增加国债买卖,将国债买卖纳入货币政策工具箱,并非量化宽松,而是作为基础货币投放渠道和流动性管理工具。

央行此举相当于通过借入国债给市场降温,并为市场提供流动性。这一操作被视作是央行首次使用"国债借入"手段,说明央行希望将资金从债券市场引导至其他领域。

在言叔看来,央行的行动将对A股市场产生积极影响,尤其是对科技成长股。自6月以来,金融科技领域不断发酵,管理层一直在引导耐心资本和长期资本投资于早期和硬科技领域。央行的措施可能会打破目前市场对安全资产的过度追捧,促使资金转向更具增长潜力的领域。

此外,央行的操作也被视为对当前债券市场过热现象的一种调控。在国债收益率降至历史低点的背景下,央行通过借入国债并可能在二级市场卖出,以稳定长期国债利率并防范利率风险。

投资者对央行的这一行动反应谨慎,特别是在红利股市场。红利股因走势类似债券而受到市场青睐,但在央行出手调控后,投资者可能需要重新评估其风险和收益。

03

曾多次喊话债券牛市

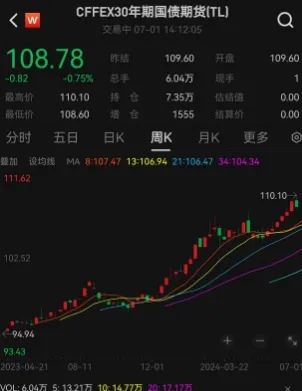

今年以来,中国债券市场迎来了一轮牛市行情,国债价格持续攀升。

其中,30年期国债期货主力合约一度创下历史新高,达到110.10元。超长期国债收益率跌破2.5%,10年期国债收益率一度触及2.2%,多期限债券品种收益率均创下近年来新低。

对于这轮债牛行情,据机构研报数据,2022年到现在债市大涨的叙事主线就一个:地产下行。

债牛可以细分三个阶段:2021年下半年至2022年,债牛驱动力是地产投资降温;2023年,债牛驱动力是风偏降温;2024年,债牛驱动力是地方财政收敛导致的资产荒。

与此同时,债券型基金表现亮眼,部分产品年化收益率超过10%,吸引了大量资金涌入。

截至6月21日,新发基金市场首发总规模超过6300亿元,其中债券型基金首发规模接近5200亿元,占比高达82.5%。债券型基金规模已接近10万亿元大关。

面对债市的火爆行情,央行多次公开发声,提醒市场注意风险。

4月以来,央行在多个场合强调关注长期收益率的变化,防止利率过低,并强调保持正常向上倾斜的收益率曲线,以维护市场对投资的正向激励作用。

央行的调控逻辑主要基于当前宏观经济的主要矛盾——实际利率偏高,这限制了居民加杠杆的能力。在这种情况下,降低利率以保持债券市场的规模,或在保持息差的同时降低市场规模,都将推动债券市场走牛。

央行也关注到债市的潜在风险。一方面,债券价格上涨预期持续较强,可能导致过度炒作,使本应“安全”的资产变得“不安全”。另一方面,非银主体大量持有中长期债券可能存在期限错配和利率风险,需要从宏观审慎角度进行观察和评估。

本文作者可以追加内容哦 !