一、核心观点

固收市场方面,全周央行累计进行了3520亿元净投放,但资金面受跨季因素影响有所收敛,资金价格明显上行,DR007上行22bp至2.16%,R007上行41bp至2.45%。上周利率债发行量环比走低,净增量环比走高,收益率受权益市场风险偏好下降影响整体下行,其中10年期国债收益率下行5bp至2.21%,30年国债收益率下行5bp至2.43%。上周非金融信用债一级发行量小幅回落且净增量转负。二级市场方面,信用债收益率整体小幅下行,但受同期限国开债整体下行表现好于信用债影响,信用利差被动走扩。从历史分位数来看,目前各评级和期限信用利差多数处于历史极低分位。上周债市更多受到权益市场以及商品市场的全面回调带来的情绪驱动,以及在缺少央行预期管理的前提下,使得收益率进一步下行。而引导权益市场以及商品市场回调的,正是目前国内需求不及预期以及外部出口预期走弱带来的基本面担忧,也即目前债市的主线依然是基本面引导的收益率下行,流动性的扰动更多只影响阶段性情绪。

就债市而言,6月债市走强的主要驱动来自弱需求的矛盾积累以及政策面的持续保持谨慎,在缺乏有效政策破局的大环境下,无论是居民部门资产负债表的收缩,还是由此导致的内需的进一步疲软,都会在经济数据层面得到持续验证,从而进一步增强收益率的下行预期。策略方面,居民部门缩表状态下基本面矛盾的积累导致收益率下行是长期主线,央行干预以及降息落空主要是短期干扰,市场受到央行预期管理影响的调整压力更多的是加仓机会而非深度调整的风险。

二、市场回顾

(一)资金市场

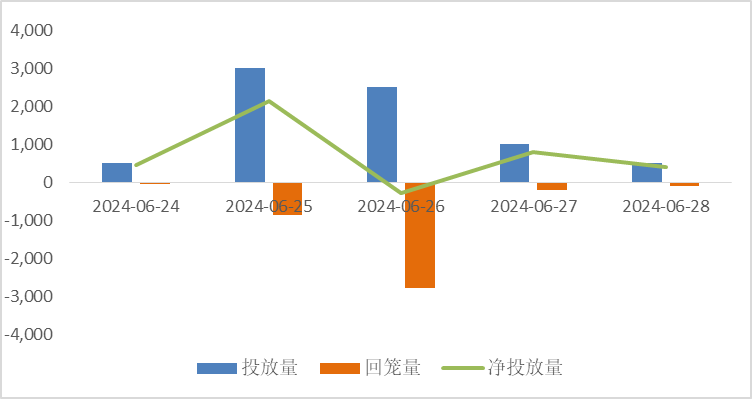

公开市场操作:上周央行进行7500亿元逆回购操作,因有3980亿元逆回购到期,实现净投放3520亿元。

图10:上周公开市场操作情况

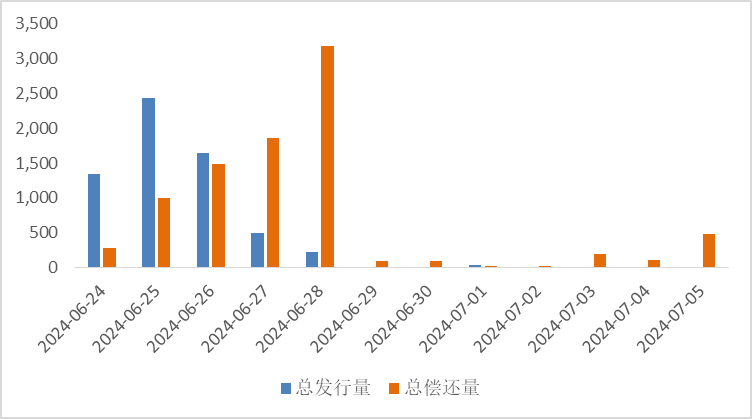

政府债发行:本周国债计划发行1510亿元,地方政府债计划发行819.7元,整体净缴款-1171.3亿元。

同业存单发行:下周到期966亿元,明显低于前一周的8348亿元。其后三周,同业存单分别到期6384亿元、5712亿元和7854亿元。

图11:同业存单到期与发行

回购市场:跨季资金面整体均衡偏紧,资金分层再现。具体而言,上周DR001从上周一的1.98%震荡下行至上周五的1.91%,但中枢较前一周上行7bp,R001从2.02%上行至2.35%,中枢较前一周上行14bp。银行体系日内净融出规模上升至3.3万亿元,日均净融出较前一周略微上升至3.0万亿元,大行日均净融出从2.9万亿元降至2.4万亿元。

票据利率:6月最后一周,一方面票源供给不断攀升,突破历史高位,卖盘出票不断补充,另一方面,月末规模因素反复发力,标杆大行降价带动市场情绪,部分中小行进场填补剩余空缺规模,买盘力量强势。在供需力量不断角逐下,票据利率上周内的波动幅度扩大。

(二)债券市场

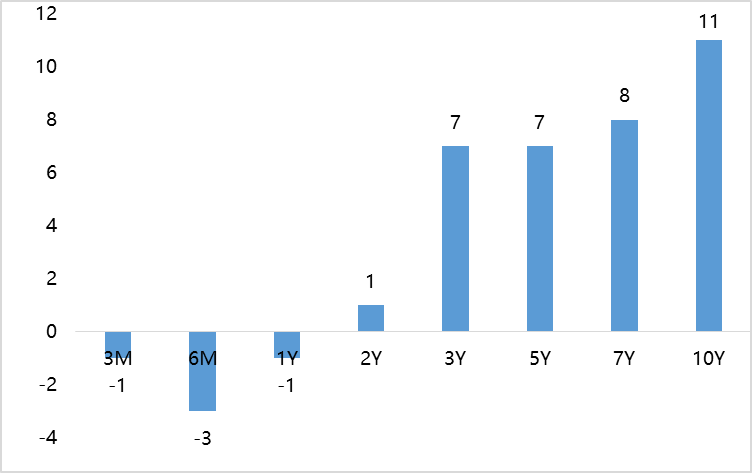

图12:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

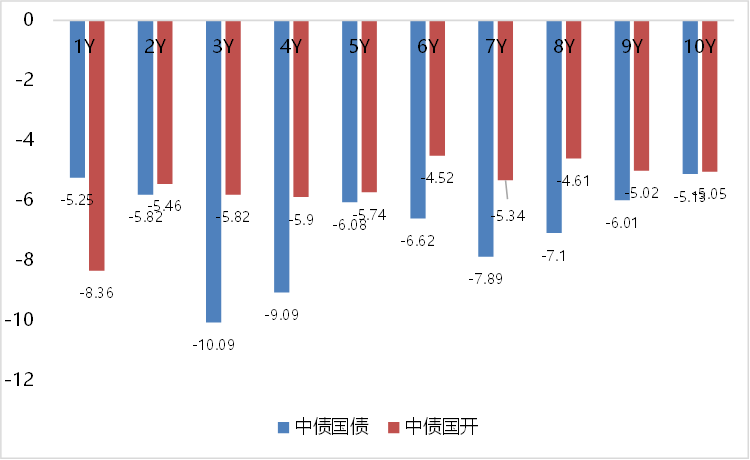

表2:中债国债期限利差

数据来源:Wind,最大、最小、平均值区间均为2016年至今

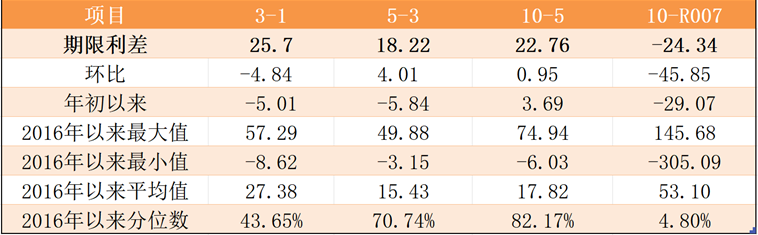

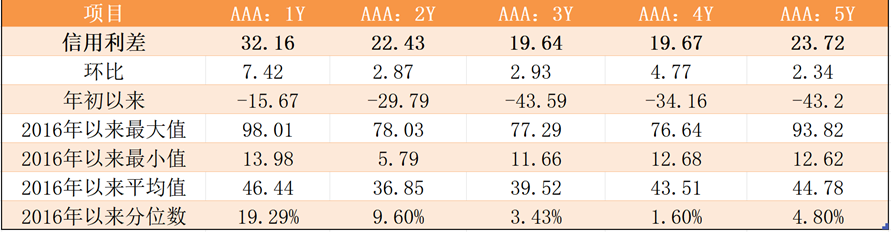

表3:中债中短期票据信用利差

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

上周中债国债收益率和中债国开收益率整体下行。其中,中债国债1年期收益率下行5.25BP至1.5390,3年期下行10.09BP至1.7960,5年期下行6.08BP至1.9782,10年期下行5.13BP至2.2058。

长期限高等级票据信用利差走阔。中债1年期AAA级中短期票据信用利差走阔7.42BP,中债2年期AAA级中短期票据信用利差走阔2.87BP;中债3年期AAA级中短期票据信用利差走阔2.93BP。

图13:上周美债各期限收益率涨跌幅(BP)

数据来源:Wind、鑫元基金

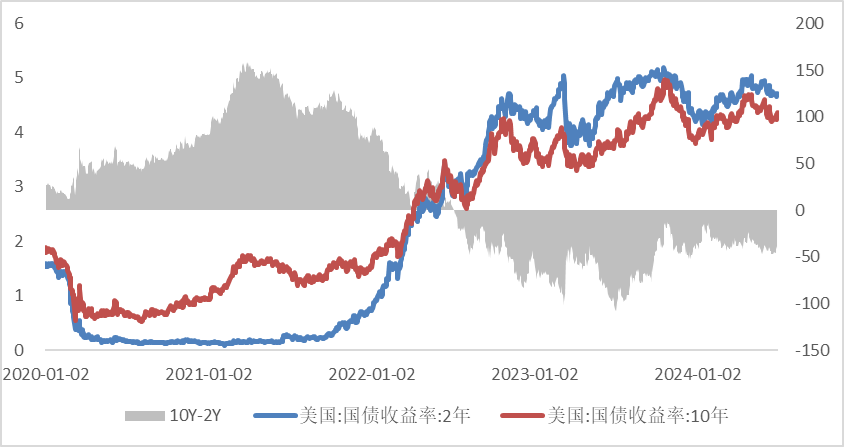

上周美债收益率整体上行。上周10年期美债收益率上行11BP,10年期国债收益率下行5.13BP,中美利差倒挂程度有所扩大。全周来看,1年期美债收益率下行1BP,3年期美债收益率上行7BP,10年期美债收益率上行11BP。

图14:10年期和2年期美债收益率走势

数据来源:Wind、鑫元基金

三、债券市场展望和策略

基本面方面,基于国内经济的主要矛盾在于需求不足,外需可能是下半年市场重点关注的需求线索。但无论是外部制造业在四季度周期见顶可能带来的出口走弱,还是今年美国大选带来的贸易摩擦升级,都可能会引导国内经济预期的进一步下滑。而实质性降息层面,国内宽货币空间打开难度不低。一方面今年美国赤字预算率已经进一步上调,下半年若财政发力带动经济韧性延续,则不利于联储降息,对应到国内的宽货币空间则难以打开,另一方面,国内经济疲软亦会带动人民币贬值压力进一步加剧,导致境内流动性存在边际收敛的风险。

展望来看,在缺乏有效政策破局的大环境下,无论是居民部门资产负债表的收缩,还是由此导致的内需的进一步疲软,都会在经济数据层面得到持续验证,从而进一步增强收益率的下行预期。策略层面,居民部门缩表状态下基本面矛盾的积累导致收益率下行是长期主线,央行干预以及降息落空主要是短期干扰,市场受到央行预期管理影响的调整压力更多的是加仓机会而非深度调整的风险。信用债方面,在国内资产荒以及不发生系统性金融风险的逻辑支撑下,预计中短期限的信用债特别是城投债收益率将继续被压缩,若有供给冲击带来的短期调整反而是加仓的机会,此外近期也可以关注一些代替地方政府融资的产投主体,上述主体的利差仍有压缩空间。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

$鑫元中短债C(OTCFUND|008865)$

本文作者可以追加内容哦 !