一、核心观点

权益市场方面,上周市场震荡下行,宽基指数普遍下跌。市场整体成交额和换手率都下行至历史低位,上周五成交额7057亿,略有反弹。从指数运行情况来看,红利、大盘价值相关指数震荡企稳,下方有资金托底,但上方也有止盈盘压制。小盘、微盘指数上周一下跌后反弹,整体波动剧烈。创业板、科创板下跌创新低。资金方面,上周北向净流出117亿,值得关注的是上周五大幅净流入49亿。近一周主要增持有色,大幅减持食品饮料、家电、电子、医药、基础化工。股票ETF份额显著增加,上周增加250亿份,主要方向是沪深300、科创50等规模指数ETF。市场处于震荡下跌阶段,等待7月的三中全会。市场普跌后机会增加,商业模式、隐含回报、短期业绩三重考量,轮动策略重视短期业绩及盈亏比,持有策略重视投资久期、商业模式(警惕高负债、高资本密集度、低盈利质量)和隐含回报。

二、市场回顾

(一)权益市场

1、权益市场走势

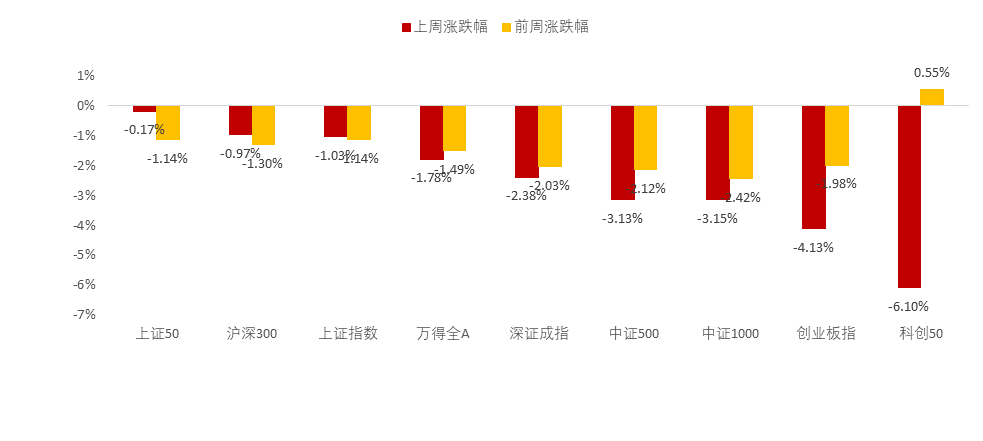

图1:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

上周A股各宽基指数集体下跌。截至6月28日,上证50下跌0.17%、沪深300下跌0.97%、上证指数下跌1.03%,跌幅较小。科创50下跌6.10%,创业板指下跌4.13%,中证1000下跌3.15%,跌幅居前。从行业板块看,上周银行、石油石化、电力及公用事业领涨,房地产、计算机、非银行金融、医药、电力设备及新能源领跌。

2、权益市场估值

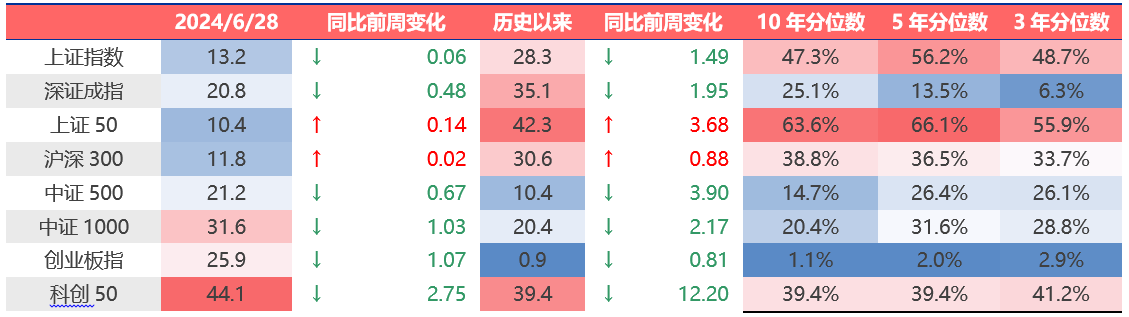

图2:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

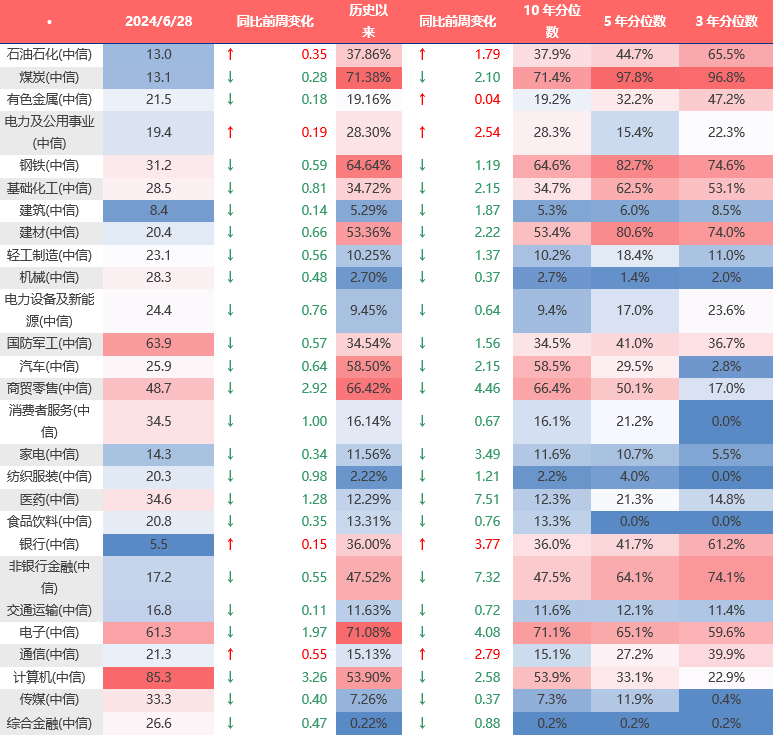

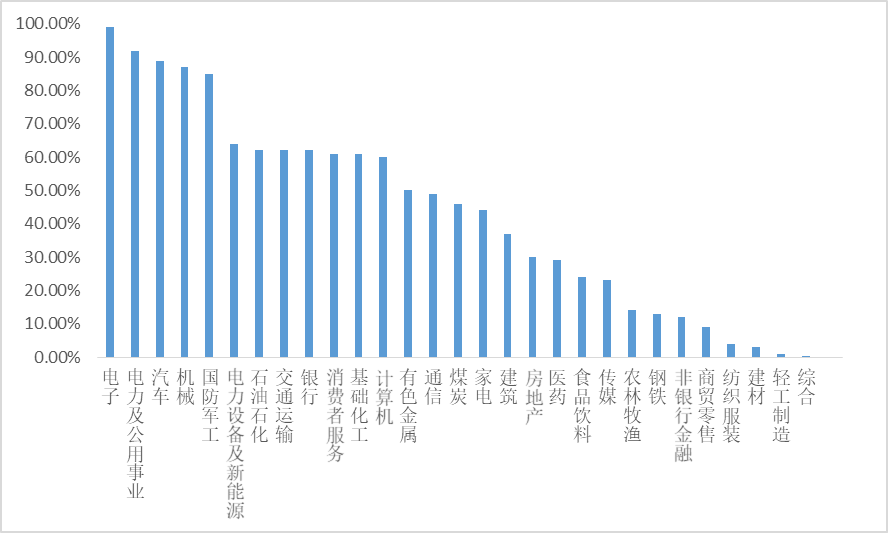

图3:上周A股市场中信一级行业PE(TTM)

数据来源:Wind、鑫元基金

上周各宽基指数估值多数下跌,计算机、商贸零售、电子、医药、消费者服务估值下行较多。当前各主要宽基指数估值水平,全都在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周通信、石油石化、电力及公用事业、银行估值上行最多,计算机、商贸零售、电子、医药、消费者服务估值下行最多。当前煤炭、电子、商贸零售、钢铁、汽车板块估值处于历史较高水平;综合金融、纺织服装、机械、建筑、传媒板块估值处于历史较低水平。

3、权益市场情绪

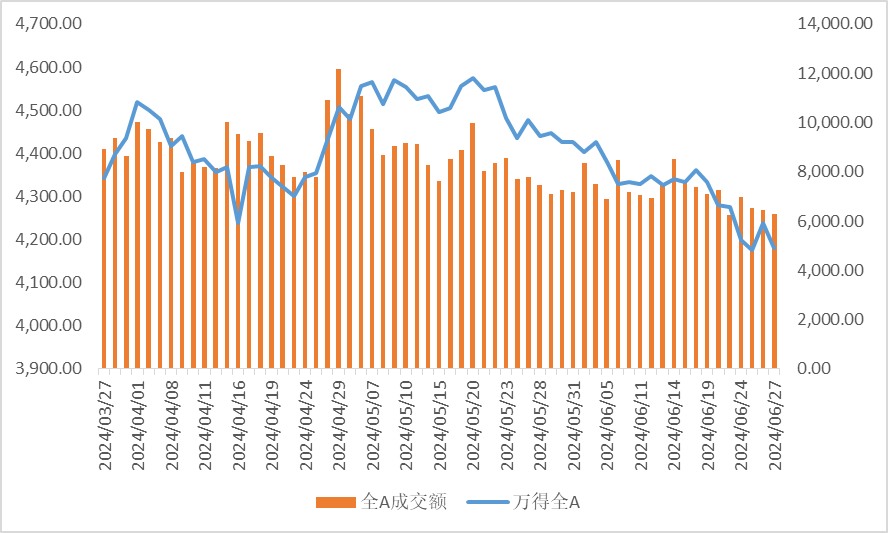

上周量化模型的信号为“中性偏空”。从全A换手率的角度看,上周市场缩量下行。从行业拥挤度的角度,电子,电力与公用事业,汽车的拥挤度较高。

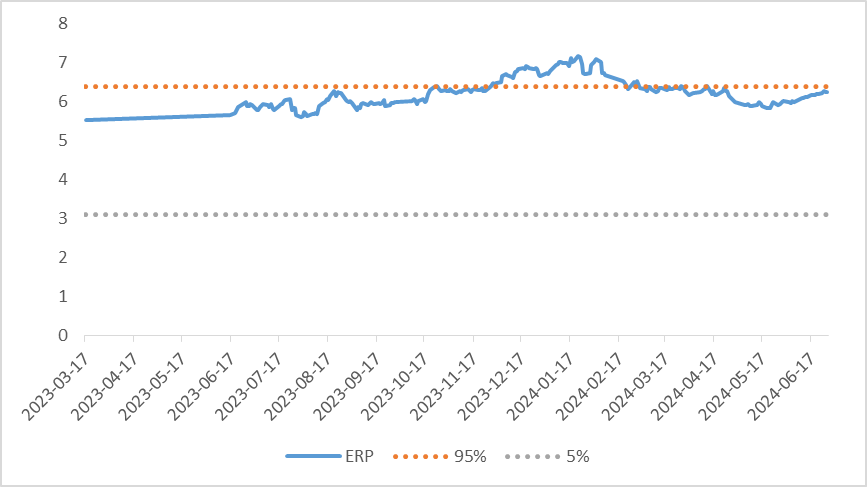

从股债性价比大周期的角度,目前权益相对固收的风险溢价为6.26%,处于历史90.34%的分位数,所以从此时点看,长期持有仍是好选择。

图4:全市场换手率

数据来源:Wind、鑫元基金

图5:行业拥挤度分位数

数据来源:Wind、鑫元基金

图6:股债性价比:沪深300与10年期国债

数据来源:Wind、鑫元基金

4、权益市场资金

上周北向资金净流出117.62亿元,上上周净流出161.15亿元,最近一周北向资金持续净流出。上周增持金额排行靠前的行业是有色金属(↑ 20.19)、电力及公用事业(↑ 5.55)、交通运输(↑ 2.68)、计算机(↑ 2.19)、银行(↑ 1.03);减持金额排名靠前的行业是食品饮料(↓ 21.37)、家电(↓ 20.01)、电子(↓ 16.38)、医药(↓ 15.83)、基础化工(↓ 14.96)。

图7:上周北向资金行业流向(亿元)

数据来源:Wind、鑫元基金

6月27日,两融资金占比为7.27%,6月21日为7.57%,反映出杠杆资金加仓意愿下降。截至6月28日,上周融资净买入的行业仅为煤炭。

图8:上周两融资金行业流向(万元)

数据来源:Wind、鑫元基金

5、海外权益市场

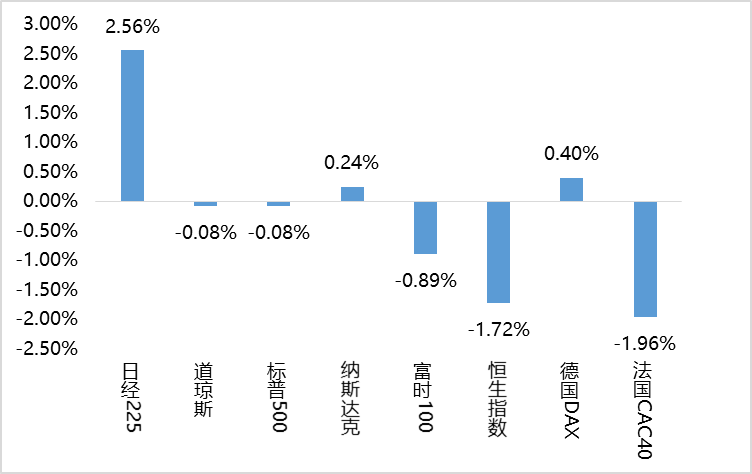

上周海外股市有涨有跌。美国股市方面,道指下跌0.08%,标普500下跌0.08%,纳指上涨0.24%;欧洲股市方面,德国DAX上涨0.40%,英国富时100下跌0.89%,法国CAC40下跌1.96%;亚太股市方面,日经指数上涨2.56%,恒生指数下跌1.72%。

图9:上周海外主要指数涨跌

数据来源:Wind、鑫元基金

三、权益市场展望和策略

市场处于震荡下跌阶段,如无增量信息,可能沿着有抵抗的回落方向演绎,等待7月三中全会。技术面上,万得全A颈线已破。乐观情形短期反弹,在4000-4200区间震荡;悲观情形连续阴跌,挑战2月低点。

地产周期、产能周期处于下行阶段,企业部门和居民部门不具备加杠杆的条件,能否避免经济-企业盈利-股市的趋势下行关键看外生需求边际变化,包括:1)出口,观测出口订单及贸易政策;2)政府发债能否加速,债务融资能否带动支出增长。

对于长期问题的担忧在短期股价上可能会演绎极致。2014年5月、2018年12月、2024年2月,万得300除金融市盈率TTM分别为13、14.3、15.5,对应盈利收益率(1/PE)分别为7.7%、7.0%、6.5%,目前市盈率为17.6,盈利收益率5.7%。与历史极值比,当下估值不算低,如果短期盈利继续下修,估值还有进一步压缩的空间。

大盘价值风格资金面有支撑,业绩波动小且预期充分,相对占优。当前时点,受制于需求不足、供给过剩、技术瓶颈等因素,一些高增速板块景气暂时上行并不能带来更高的终值及稳定可预期的股东回报,因此股价呈现持续下行或者高波动特征。而一些供给受限、需求韧性、有政策支持的板块,如金融、上游、部分强壁垒的制造及消费相关行业,其景气的阶段性回落并不意味着终值或者股东回报的大幅下降,因此股价有韧性,资金持续流入。

市场普跌后机会增加。商业模式、隐含回报、短期业绩三重考量。轮动策略重视短期业绩及盈亏比,持有策略重视投资久期、商业模式(警惕高负债、高资本密集度、低盈利质量)和隐含回报。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

$鑫元价值精选混合C(OTCFUND|005494)$

本文作者可以追加内容哦 !