1、反光材料概述:反光材料,也被称为回归反射材料或逆反射材料。当光线照射到材料表面时,反光材料可以将大部分的光线集中在一个非常小的角度范围内反射回光源处,形成回归反射(也称“逆反射”)现象,从而产生极佳的反光效果和警示作用。

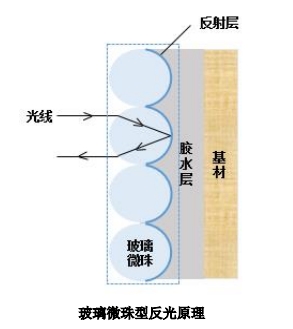

(1)技术原理:以玻璃微珠为例,反光材料的技术原理如下图所示:

当光线照射到玻璃微珠表面时,由于玻璃微珠的高折射作用,光线汇聚在玻璃微珠的反射层上,反射层将光线沿着光源方向平行反射回去,使光线返回光源,达到反光效果。玻璃微珠型反光材料产品性能稳定、适应性强,已成为下游行业的普遍选择,应用领域十分广泛。

(2)上下游行业概述

反光材料主要原材料包括玻璃微珠、基材、胶黏剂等,基材与玻璃微珠市场上的供应商众多,产品供应充足;PE、PET复合膜、PET膜以及胶黏剂的原材料皆为基础化工产品,产能供应充足。

反光布下游一般为职业防护、个人防护以及消费型产品等领域。职业防护市场细分领域较多,包括道路、环卫、航空地勤、救援、采矿、快递、外卖等领域,上述行业对反光材料需求较为刚性,更加注重产品质量及可靠性。民用消费市场需求主要包括汽车备用反光服、中小学校服、户外用品以及其他时尚装饰类反光服饰,强调舒适性和装饰性,对反光布的需求也更加多样化,如定制化的反光标用于装饰等。

反光膜主要用于道路交通安全、广告喷绘等领域,如道路标识牌、机动车号牌、防撞锥、广告牌等。

2、反光材料及其制品行业概况

(1)国际市场

国际反光材料行业概况:国外反光材料市场起步较早,上世纪20年代,人们根据猫眼受夜间灯光照射而反射强烈黄光的原理,发明了猫眼石来制作路标的反光标志。1939年,第一块反光标志牌在美国明尼苏达州使用,一些中低亮度的反光产品之后也相继投入市场,但当时的反光产品亮度普遍较低。20世纪40年代,反光膜开始广泛用于交通道路的路标标志牌。随着市场对反光效果的要求不断提升,玻璃微珠型和微棱镜型反光材料在上世纪40-50年代逐渐开始应用。

全球反光材料的生产主要集中在美国、中国、日本、德国以及韩国。以3M、艾利·丹尼森为代表的美国反光材料企业起步较早,在产品设计、技术研发、渠道建设等各方面领先于其他国家。日本、德国的反光材料生产规模总体较小,日本知名反光材料企业包括恩希爱等,德国的主要反光材料生产品牌为欧偌丽。中国反光材料起步较晚,但基于健全的国内工业配套体系及鼓励政策,发展迅速,在产能规模及出口规模方面已领先于全球其他反光材料生产国。目前,3M等国外知名品牌出于成本控制等原因,也将部分产能转移至中国,由国内企业进行代工生产。

国际反光材料市场规模:随着人们安全意识日益增强,以及下游应用的不断拓展,反光材料愈加受重视,行业整体将依然保持良好的发展势头。据中金企信报告显示,2020年全球反光材料市场规模为64亿美元,预计到2027年将达到195亿美元的规模;其中,2020年全球反光布市场规模为14亿美元,预计到2027年将达到26亿美元的市场规模。

数据整理:中金企信国际咨询

目前,我国反光布一般通过两种方式出口到境外企业。一是随着配有反光条的职业警示服饰出口到欧洲、美国、加拿大等发达国家和地区;二是反光布作为原材料直接出口至其他发展中国家。欧美发达国家安全生产制度更加齐全,对反光服饰的需求较大,且发达国家本国人工成本较高,主要进口反光服饰,而亚洲、非洲、南美洲等国家主要进口原材料自主加工生产后用于自用或出口。

(2)国内市场发展概况

20世纪70年代,反光材料开始被引入国内。中国计量科学院将定向反光膜性能的结构原理、光学特点、性能测试等技术文献介绍到国内,随后许多科研院所、大专院校相继投入了对反光膜系列产品的研究开发。在当时的条件下,由于化工等基础工业的薄弱,高折射率玻璃微珠、反光材料专用的特种有机树脂等原材料无从解决,而且又没有定型的生产设备,在一定条件上限制了反光材料的工业化进程。20世纪80年代以来,3M等国外企业进入中国市场,随着我国经济社会的高速发展,反光材料市场容量的不断扩大,我国本土企业及科研院所也加大对反光材料的基础研究。上世纪80年代我国高折射率的玻璃微珠研制成功,解决了研发反光膜最重要的一种原材料,为反光材料的国产化奠定了基础;20世纪90年代,国内企业反光产品种类逐渐丰富,生产工艺逐渐成熟,逐渐成为世界上继美国、日本之后第三个实现反光材料产业化生产的国家;进入21世纪后,国内反光材料行业逐步进入成熟阶段,生产技术和工艺得到优化,行业内较大型的反光材料生产企业产品质量稳定,产品类别丰富,行业的整体地位得到了快速提升。

随着国内市场对反光材料的需求上升,我国规模化反光材料生产企业迅速崛起,在经济结构转型的背景下,国内企业不断加大研发投入、提升研发能力,缩小在中高端市场与国际龙头企业的差距。具有高品质、高利润的国产中高端反光材料不仅快速占领国内市场;同时,凭借着生产成本的优势,不断扩大海外市场。但我国反光材料制造企业普遍规模较小,低价同质化竞争较为激烈,随着市场竞争的不断加剧,国内反光材料行业有望加快整合,形成一批规模化经营的领先企业,提升行业整体的技术水平,为行业领先企业赢得更多的发展机遇。

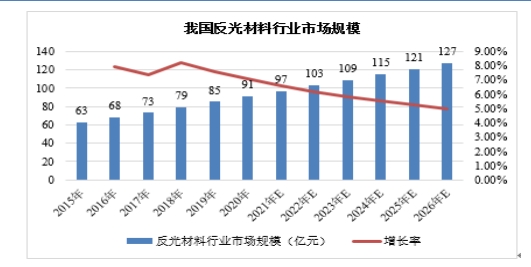

我国经济的飞速发展带动了城镇化建设、公路建设、汽车、广告等相关产业的蓬勃发展;随着新材料、新技术和新工艺的不断应用,反光材料及其制品的性能日趋丰富和完善,下游应用范围也随之不断拓展,因此反光材料产品的需求不断增大。根据中金企信报告显示,2019年反光材料行业销售收入为85亿元,同比增长7.6%。2020年在疫情影响下,我国反光材料市场规模仍然保持了稳定增长,市场规模达到91亿元,同比增长了7.05%。未来几年我国反光材料市场规模还将保持稳定增长,预计到2026年我国反光材料行业市场规模将达到127亿元左右。

数据整理:中金企信国际咨询

3、行业技术的发展趋势:随着我国基础工业的快速崛起,反光材料在我国得到了飞速发展。我国反光材料制造工艺技术、生产设备和原材料与世界先进水平的差距越来越小,产品在性能、品质等方面不断提升,已经开始逐步替代进口品牌。未来行业技术发展趋势主要如下:

提高产品稳定性:随着反光性能已经趋于成熟,产品质量的稳定性和持久性日益受到下游客户的重视,未来反光材料制造商需要不断提高原材料与制造工艺的匹配度,以降低成品的损耗率,提高耐候性、耐洗性、阻燃性等指标,并通过工艺改进,减少反光材料在成型过程中由于尺寸及精度的改变所导致的反光性能的衰减。

环保型胶黏剂的研发:目前市场上主流的胶黏剂还以溶剂型为主,仅有少部分反光材料制造商研发出水溶性或无溶剂型的胶黏剂。溶剂型胶黏剂在生产过程中会产生废气,并且残留的溶剂会导致成品产生异味。随着环保要求的逐渐提升,未来水溶性或无溶剂型的胶黏剂将成为行业发展趋势。

消费、时尚等领域的下游需求日益旺盛:随着反光材料下游需求的发展,反光材料应用领域已逐渐从职业防护拓展到消费、时尚等领域,从传统的反光布逐渐向花式反光布、定制反光标等产品发展,与下游需求联动更加紧密。

职业防护需求多样化:随着反光材料在职业防护领域的运用日益成熟,职业防护除反光性能外,对反光材料的需求也愈加多样化,如阻燃反光布、蓄光反光布等,反光材料制造商需要结合新技术、新材料不断研发满足多样化的职业防护需求。

项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

中金企信国际咨询相关报告推荐(2023-2024)

《2024-2029年全球及中国反光材料市场发展战略研究及投资可行性预测咨询报告-中金企信发布》

《2024年中国化工新材料及基础化工细分行业市场分析与发展趋势预测-中金企信发布》

《2024年全球及中国PCCP管道市场容量发展预测研报(含地区占比趋势及企业竞争分析)-中金企信发布》

《全球与中国气相二氧化硅市场发展趋势及竞争格局评估预测报告(2024版)-中金企信发布》

《全球及中国苯甲醇行业市场深度调研2024-2030(市场份额、应用领域及区域分析)-中金企信发布》

本文作者可以追加内容哦 !