周末,稀土行业迎来重大政策利好!

《稀土管理条例》经4月26日国务院第31次常务会议通过,6月29日正式公布,自10月1日起施行。作为稀土行业的重要法规,2021年1月就出了草案,时隔三年半终于是落地了。

《条例》共32条,总体思路是推动稀土产业高质量发展。其中最受关注的是将加大处罚力度:“对违反总量调控管理规定的稀土开采企业和稀土冶炼分离企业,没收违法生产的稀土产品和违法所得,并处违法所得5倍以上10倍以下的罚款”,处罚力度较2021年发布的征求意见稿加大。

一、稀土的黄金时代

稀土被叫做“工业维生素”和“工业味精”,最近几年的新名字叫“新材料之母”,智能手机、永磁发动机、核燃料棒、雷达、飞机、人形机器人等等,都得添加稀土,而且是越高端的就越离不开这东西。

世界每五项专利发明中就有一项与稀土有关。没有稀土,就没有苹果手机、特斯拉和高铁,世界油价可能要贵一倍,因为原油转化率只剩现在的一半。所以,稀土也是各个大国争抢的战略资源。

这几年,欧美不断打压我们的高科技,网友则呼吁把稀土作为反制武器,限制稀土出口。这事历史上确实也发生过。

2010年,中日在钓鱼岛发生摩擦,中国将稀土出口配额直接下调72%,所有稀土企业也自发停止对日本出口稀土。短短几个月时间,国际稀土价格涨幅超过15倍。到2012年,稀土价格一路飞涨到55.7万美元一吨,是2005年的36倍。

日本的汽车和电子两大经济支柱都是吃稀土的大户,受消息影响,日本两大产业集体跌停,欧美也跟着躺枪,美国军工之王洛克西德马丁也被迫宣布停产。但后来我们在WTO败诉,只能取消了稀土出口配额制和关税,稀土价格一泻千里。

WTO败诉后,稀土保卫战由行政手段转向“国家队”入场整合阶段。

2016年,稀土行业发展的十三五规划正式出台,拉开了稀土行业的整合大幕。国家主导下,“1+5”稀土企业集团成立。

2021年,工信部起草了《稀土管理条例(征求意见稿)》,明确建立稀土开采冶炼分离总量指标管理制度,任何单位和个人不得无指标和超指标生产。

同年,中国稀土集团成立,六大稀土集团格局被打破,形成中国稀土集团与北方稀土形成南北呼应,“一南一北”双巨头竞争格局。

现在,稀土产业环境早已今非昔比。从被技术封锁,到黑稀土横行,稀土当白菜卖的蛮荒时代,再到国家队进场整合,全面扭转了国内稀土行业“多、散、小”的局面,形成了由国家实行总量控制的游戏规则。

目前,中国的稀土储量占全球37%,产量约占世界的97%,中国稀土处于全球的领先地位。在“万物电驱”时代下,新能源车、人形机器人等高科技产业高速发展,稀土产业在中长期内都会持续发展。

从产业链看,上游原材料和中游加工方面,我们在全球占主导地位,但在下游深加工方面还比较薄弱。《条例》为稀土行业下个阶段的发展指明了方向,就是推动稀土产业高质量发展,提高利用率,提高高附加值产品占比。

二、稀土永磁砸出估值“坑”

A股市场有过多次稀土永磁板块的炒作,但大多是消息驱动的概念炒作。最近一次是2020年新能源带动稀土需求爆发性增长,2021年之后,受行业景气度下滑及其他因素影响,稀土板块持续下跌。今年以来,受稀土价格下跌影响,科恒股份、盛新锂能、金力永磁、大地熊、宁波韵升年内跌幅超30%。

“设备更新”和“以旧换新”政策下,中性假设下,机构测算工业电机领域需求2023年至2026年复合增速分别为65%;新能源车等领域2024年至2026年稀土整体需求同比增速分别为9%、12%、12%。预测2024年稀土全年配额增速为12%或为供需的平衡点,稀土价格可能已经到了底部了。

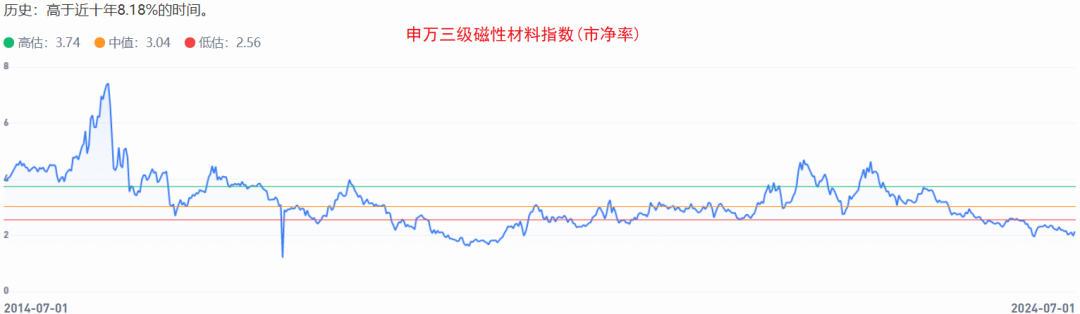

从估值来看,经过3年半的调整之后,稀土永磁砸出估值“坑”。

目前申万稀土板块市净率为3.07,从估值分位看,仅高于近十年0.78%的时间。申万磁性材料行业市净率为2.14,仅高于近十年8.18%的时间。稀土永磁概念股市盈率水平也在进一步下移。截至6月28日收盘,横店东磁、厦门钨业、中色股份、正海磁材等稀土永磁概念股2024年机构预测利润对应的市盈率已经低于20倍。

当前,众多稀土产品价格已降低到前期的最低点左右,如氧化铽、氧化镝和镝铁合金,在供给收缩,需求向上、库存低位且稀土价格逼近成本线的情况下,一旦稀土价格止跌反弹,稀土板块可能会有底部向上修复的机会。但关键点还是要看价格能不能止跌,上市公司利润能不能恢复增长。

三、谁是A股稀土龙头

申万稀土板块只有4家公司,国内稀土的供给高度集中。

工信部公布稀土分离冶炼指标中,中国稀土集团、中国北方稀土集团分别拥有30%和70%,北方稀土坐拥北方,是轻稀土霸主;中国稀土是冉冉升起的重稀土霸主,负责整合国内中重稀土资源。

北方稀土最大的价值点在于控股股东股东掌握了全球最大稀土矿——白云鄂博稀土矿。有一个拥有金山的富爸爸,想穷困潦倒都难。

中国稀土的价值点在于公司是中国稀土集团旗下唯一上市公司,肩负着整合集团旗下稀土资产的任务,尤其是重稀土,几乎完全被控制在中稀集团手中。而且中国稀土集团作出承诺在五年内解决同业竞争问题,上市公司未来有着强烈的资产注入预期。

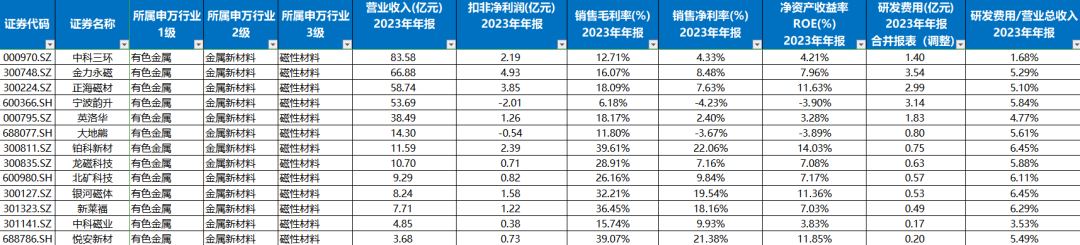

稀土下游深加工主要是稀土功能性材料——稀土永磁材料、稀土发光材料、稀土催化剂、稀土添加剂等。申万磁性材料板块只有13家公司。

我们很容易发现,国内稀土下游产业很一般,规模最大的中科三环23年营收不到100亿,盈利情况最好的金力永磁23年利润不到5亿,大部分企业营收小于15亿,利润不到1亿。

四、稀土概念股梳理

稀土资源和冶炼

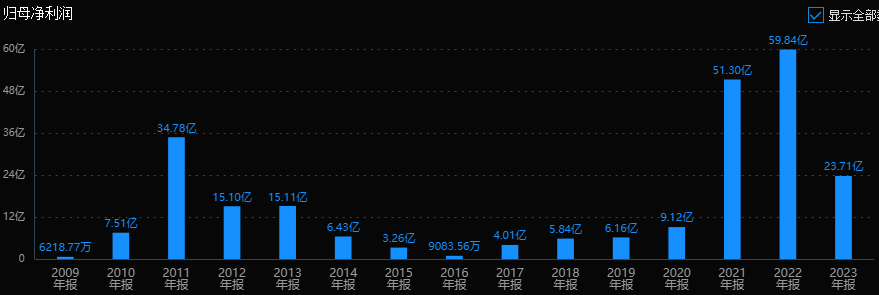

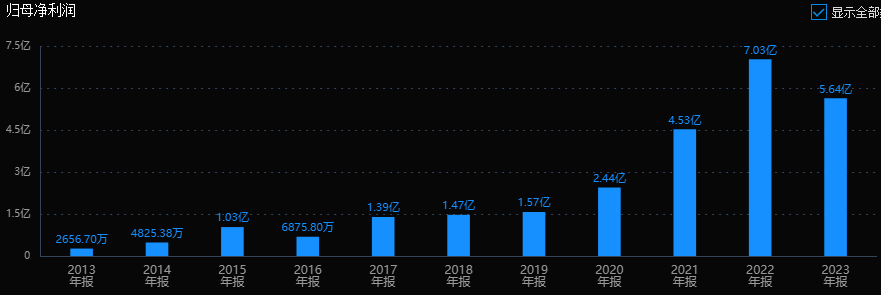

1.中国稀土:中重稀土龙头

六大稀土集团之一中国五矿的唯一稀土上市平台,国内最大的南方离子型稀土分离加工企业之一,国内产能规模最大的中重稀土分离企业。集团承诺在五年内解决同业竞争问题,未来有着强烈的资产注入预期。

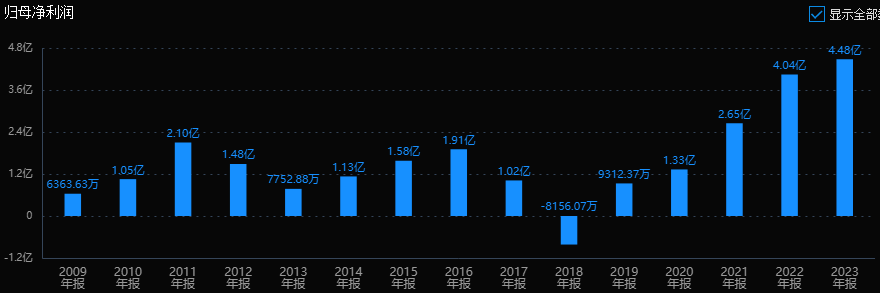

2.北方稀土:轻稀土之王

中国乃至全球最大的轻稀土产品供应商,是我国稀土行业六大稀土集团之一。

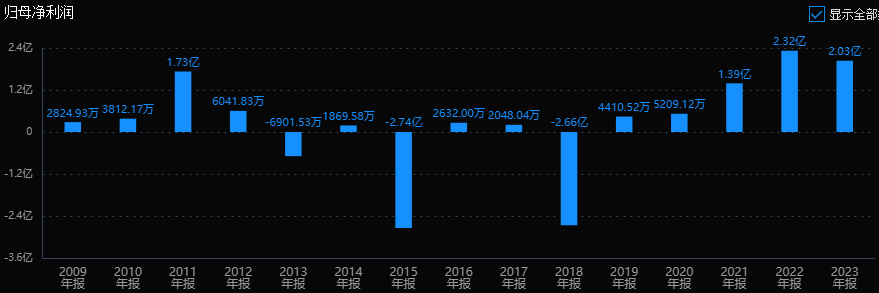

3.广晟有色:广东稀土龙头

六大稀土集团之一广东省稀土产业集团的唯一稀土上市平台,实际控制广东省内仅有的4张稀土采矿权证(含托管企业古云矿),是广东省唯一合法稀土采矿人。

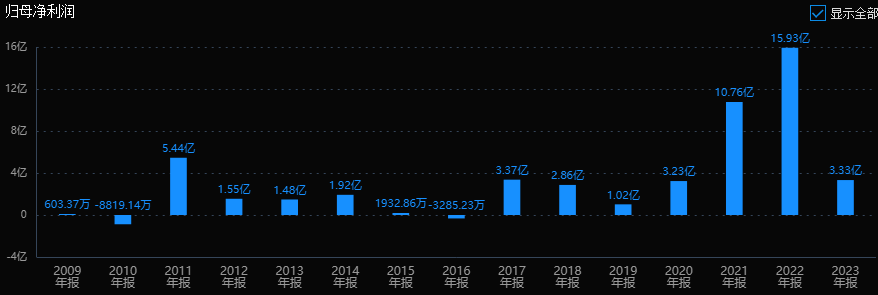

4.盛和资源: 海外稀土龙头

公司与美国芒廷帕斯矿山团队合作,目前全年产量已超过3万吨REO,已成为中国之外最大的稀土矿山,产品全部由公司销售到国内处理。

磁材:

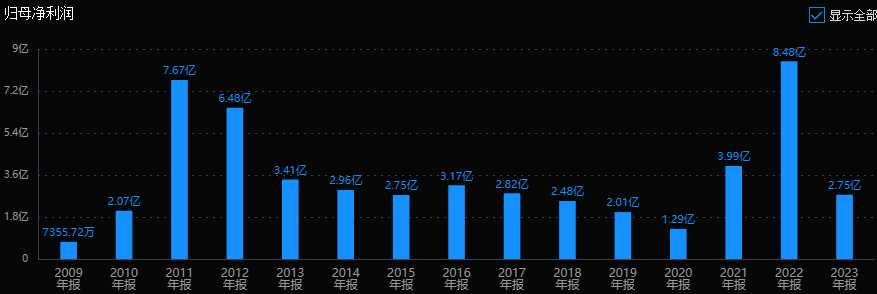

1.中科三环:稀土永磁领军企业

公司是中国最大、全球第二大钕铁硼永磁材料生产企业,实际控制人为中国科学院控股。

2.金力永磁:产能扩张

公司产品被全球前10大新能源汽车生产商用于生产驱动电机;全球变频空调压缩机前10大生产商中的8家均为公司的客户;全球前10大风电整机厂商中的5家均为公司客户。

目前,公司的高性能钕铁硼永磁材料毛坯年产能达23000吨,2023全年产能利用率达90%以上。公司规划在赣州、包头、宁波建设生产基地,到2025年将建成40000吨高性能稀土永磁材料产能及先进的磁组件生产线。

3.正海磁材:钕铁硼永磁体全国单项冠军

公司是工信部认定的新能源汽车用高性能烧结钕铁硼永磁体全国制造业单项冠军企业,高性能钕铁硼永磁材料种类最全的企业。头部客户覆盖率高,对国际汽车品牌TOP10、自主汽车品牌TOP5、造车新势力品牌TOP5平均覆盖率达到90%。公司目前具有稀土永磁产能3万吨/年,计划2026年前实现3.6万吨/年规模。

本文作者可以追加内容哦 !