超跌股中我最看好高利润蓝筹股的长线投资价值,优质蓝筹股一般具备两个基本特征,稳定增长的业绩和持续性的分红。超跌的蓝筹股之所以具备长线投资价值,一方面是股价腰斩所带来的超跌反弹,另一方面则是业绩稳步增长所带来的长远价值。净利润从10亿早增长到50亿,股价却从61元一路跌到15元,股息率超过两个点,市盈率则仅有17倍。股价的

两轮腰斩式下跌加大了其未来的上涨空间,利润的翻倍增长,持续性的分红以及超低的估值则加大了其未来的投资价值。

一,股价从61元一路跌到15元,跌幅高达75%腰斩两次。

《利润从10亿增长到50亿,股价却从61元跌到15元,市盈率仅剩19倍》 股价腰斩的超跌股本身就具备反弹上涨的动力,而高分红,股价却腰斩的超跌股未来会有更大的上涨动力。图中所示是公司股价的周k线走势图,从k线趋势中不难看出,其股价的下跌调整已经持续了三年。20~24年公司股价从61元一路跌到15元,累计跌幅高达75%,经历了两轮腰斩式下跌。公司股价虽然出现了腰斩式下跌,但是其分红一直保持稳定,近五年来它每年每十股的分红都在五元以上,以当下的股价计算它的股息率超过了两个点。连续两次腰斩的股价让它具备了超跌反弹的动力,而高分红则让它具备持续上涨的动力。

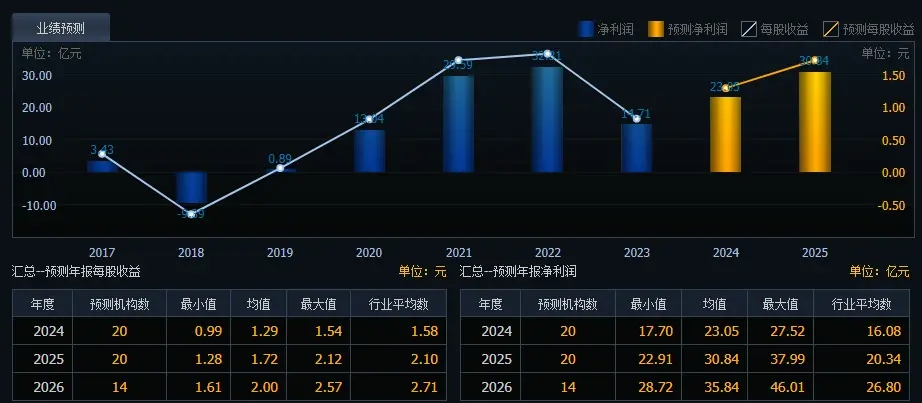

二,年利润14.7亿,20家机构一致看好,预期业绩有望翻倍增长。

《中国第一的芯片封测龙头,股价从53元跌到19元,华润110亿入股》超跌股具备反弹上涨的动力,而业绩翻倍增长的超跌股则具备持续上涨的预期。图中所示是公司过去七年的利润数据以及未来三年的盈利预期,其中17~22年期间公司业绩经历了翻倍增长。净利润从3.4亿增长到32.3亿,利润增幅高达850%,23年公司业绩有所下滑,但是净利润依然有14.7亿。分析其营收情况我还发现,公司的主要利润来自海外市场,23年公司的海外营收高达232亿,占总营收的78%。海外营收高说明公司产品有足够大的境外市场,17~23年公司的海外营收呈现稳步增长趋势;境外营收的高速增长也是中国企业走向世界的标志,同时也是它值得我们关注的地方。

有20家机构对公司进行了调研并对其未来三年的业绩做出了预测,24~26年公司利润的预期均值分别是23亿,30亿和35亿。23年公司业绩出现了较大幅度的下滑,同时这也是公司新一轮业绩增长周期的拐点。未来三年公司业绩有望再次实现翻倍增长,且35亿的净利润也会创下历史新高。

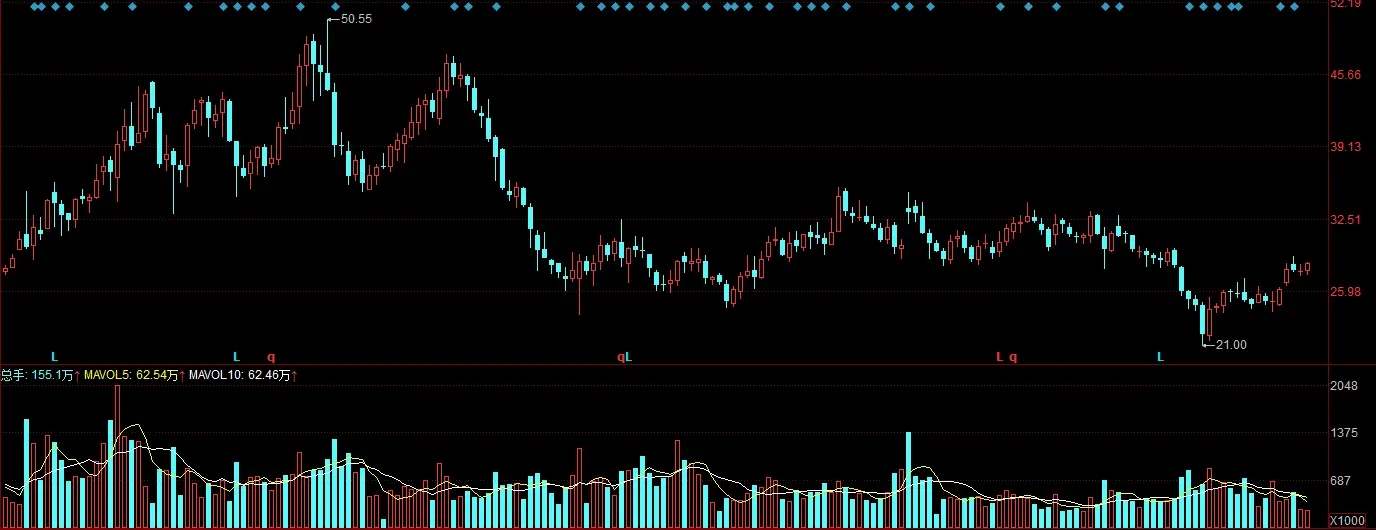

三,创业板蓝筹股,股价从50元一路跌到21元。

《市值500亿的创业板蓝筹股,利润从6亿增长到20亿,股价却超跌58%》A股市场连跌两年,而领跌的则是指数腰斩的创业板;21年至今创业板指数从3576点一路跌到1482点,累计跌幅高达58%。创业板指数的腰斩式下跌,是由创业板蓝筹股的大幅杀跌导致的,我们熟悉的宁王,智飞,东财,阳光等创蓝筹股的跌幅普遍在60%以上。图中所示同样也是一个创业板蓝筹股的周k线走势图,从k线趋势中不难看出,公司股价也经历了腰斩式下跌。两年的时间其股价从50元一路跌到20元,累计跌幅高达58%,和创业板指数同步。股价的腰斩式下跌让它具备了超跌反弹的基础,我看好创业板指数的反弹上涨,同样也看好股价腰斩的创业板蓝筹股。

$上证指数(SH000001)$

本文作者可以追加内容哦 !