上周全指医药卫生指数下跌3.23%,上证综指下跌1.03%,医药跑输上证综指。从行业板块看,中信一级行业中,上周跑赢上证综指的行业分别是银行、石油石化、电力及公用事业、交通运输、国防军工、传媒、有色金属等行业。

上周A股整体继续缩量下跌,市场风格发生变化,红利风格相对坚挺。国内宏观政策方面,5月广义财政收入增速降幅走扩至-7%、广义财政支出增速降幅收窄至-1.8%。整体来看,当前广义财政收支仍然偏弱,财政收支矛盾增强。央行二季度货币政策委员会召开,宽松基调延续,更注重政策落实与效能。5月工业企业利润数据显示成本抬升,利润边际回落。

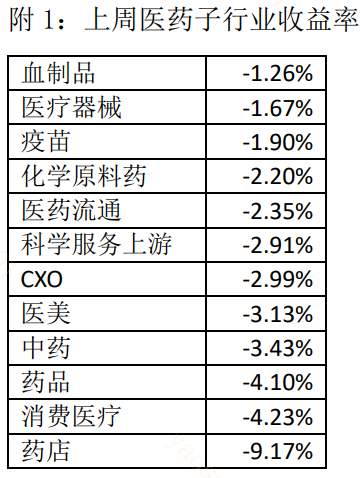

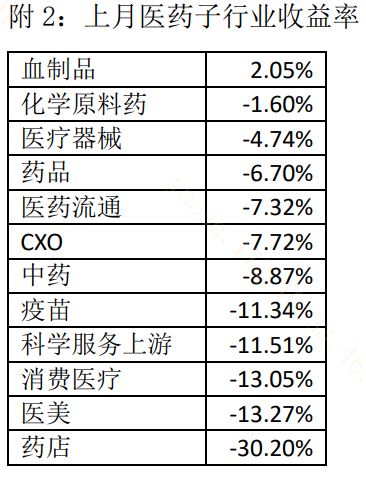

上周医药也是缩量下跌,跑输大盘,从细分子行业来看,上周跑赢全指医药卫生指数的有血制品、医疗器械、疫苗、化学原料药、医药流通等。6月份全指医药卫生指数下跌8.26%,细分子行业中,6月份跑赢全指医药卫生指数的有血制品、化学原料药、医疗器械、药品、医药流通、CXO等。

全指医药卫生指数距离二月份的低点还有3%左右的距离,那时上证指数点位不足两千七,基本上在五月中下旬以来的大盘调整过程中,医药再次先跌一步了。从基本面来看,2023年二季度医疗行业复苏较好,医药企业大多具有较高的业绩基数,在情绪低迷成交量较低的市场中,去年业绩高基数带来的今年二季度表观业绩不好看成为市场担忧引发股价下跌的重要考量,因此医药成为了先跌一步的标的行业。但往后看,三季度医药行业业绩低基数,叠加目前较低的估值,市场情绪何时乐观还未知,但从基本面来看,也许三季度的医药没有必要继续悲观了。任何行业,估值回到极低位置之后,少许的边际利好都可能带来股价的反应,因此后续持续跟踪三季度业绩,能否超预期,是三季度医药投资最重要的变量。

如果说上周血制品表现相对较好,是顺应了大盘红利风格的风格收益,那化学原料药板块的相对收益,则主要来自于维生素涨价和减肥药GLP-1相关公司业绩预告超预期,可以借助创新药ETF(159992)、港股创新药ETF(159567)提前布局。

大宗商品维生素D3的价格跌至历史低位后已经维持了很长一段时间,之前股票市场就预期原料药行业产能出清,很可能迎来大宗产品价格的上涨,该涨价兑现后相关原料药公司股价震荡向上,一方面由于维生素涨价幅度还不大,还存在较大向上的空间,另一方面也有部分早早埋伏的投资者获利了结。

上周某减肥药获批国内减肥适应症,但紧接着其海外公司宣布在中国实行限制销售,以满足全球患者的需求。这给马上要上市的诸多国内产品带来了更好的商机,减肥药赛道是我们也是资本市场一直非常看好的领域,但国内企业竞争激烈高度内卷的研发现状,也是市场担忧的最重要的方面,海外龙头的限制销售给国内企业有了更多的市场空间,预计最新的双靶点GLP-1产品25年上市,后续也有系列临床数据优异的创新药及生物类似药上市。上周国家卫健委联合16部门发布《“体重管理年”活动实施方案》,自2024年起,力争通过三年左右时间,实现体重管理支持性环境广泛建立。体重异常,特别是超重和肥胖是导致心脑血管疾病、糖尿病和部分癌症等慢性病的重要危险因素,随着政策支持和全民体重管理意识的提升,预计后续国产GLP-1类药物上市后销售业绩可期。

上周医疗设备以旧换新又有新进展,财政部等4部门印发通知实施设备更新贷款财政贴息政策,产业层面的进展都是稳步推进的,股票的涨涨跌跌却可能是脉冲往复式的,市场可能在上涨过程中预期了太多后续的利好导致股价透支,然后可能又在下跌过程中过度悲观,循环往复人性如此。总体看来上半年医药在三十个中信一级行业中走势倒数第六,主要原因还是来自于市场对业绩高基数的担忧和对成长及消费大板块整体的悲观,展望下半年,随着行业相关政策潜在落地及业绩低基数阶段的到来,在目前估值极低的位置,可以收起些悲观的情绪了,产业层面从未停止过进步和高质量的发展,相信我们一定可以走出高质量发展之路。

$港股创新药ETF(SZ159567)$

------

$上证指数(SH000001)$ $贵州茅台(SH600519)$

#ETF大V观市# #ETF机构精选# #沪指盘中收复3000点,什么信号?#

本文作者可以追加内容哦 !