版权信息|本文内容部分来自公开信息

【2024年7月1日,深交所公告显示,深圳市志橙半导体材料股份有限公司(简称:志橙股份)撤回IPO申请,保荐机构为国泰君安证券股份有限公司,审计机构为天职国际会计师事务所(特殊普通合伙),律师事务所为北京市金杜律师事务所。】

志橙股份是一家主要研发、生产、销售用于半导体设备的碳化硅涂层石墨零部件产品,并提供相关碳化硅涂层服务的国家级专精特新“小巨人”企业,2022 年市场份额在中国市场排名第三,在全球市场排名第八,在中国企业中均排名第一。

图片来源:公司官网

国内少数能够自主开发 CVD 法碳化硅沉积炉并掌握多项 CVD 碳化硅涂层核心技术的企业,实现国产替代,主营业务毛利率超70%,2022 年公司归属于母公司股东的净利润 11,447.65 万元,一系列亮眼的数据却主动申请终止,公司核心问题卡在哪里?

从三轮问询中不难看出,公司的核心技术和产品客户,过于顺利。

成立:2017 年 12 月 26 日,公司股东朱佰喜、祝文闻签署《深圳市志橙半导体材料有限公司章程》,约定双方共同出资设立志橙有限,注册资本为 500.00 万元人民币,均以货币方式出资。

技术受让:2018 年 3 月,石金科技将石墨盘 SiC 涂层技术研发项目相关资产(以下简称“SiC 涂层资产”)作价 305.00 万元出售给深圳市铭华航电工艺技术有限公司(以下简称“深圳铭华”);2018 年 5 月,深圳铭华将上述资产以 305.00 万元的价格转让给发行人子公司东莞志橙。

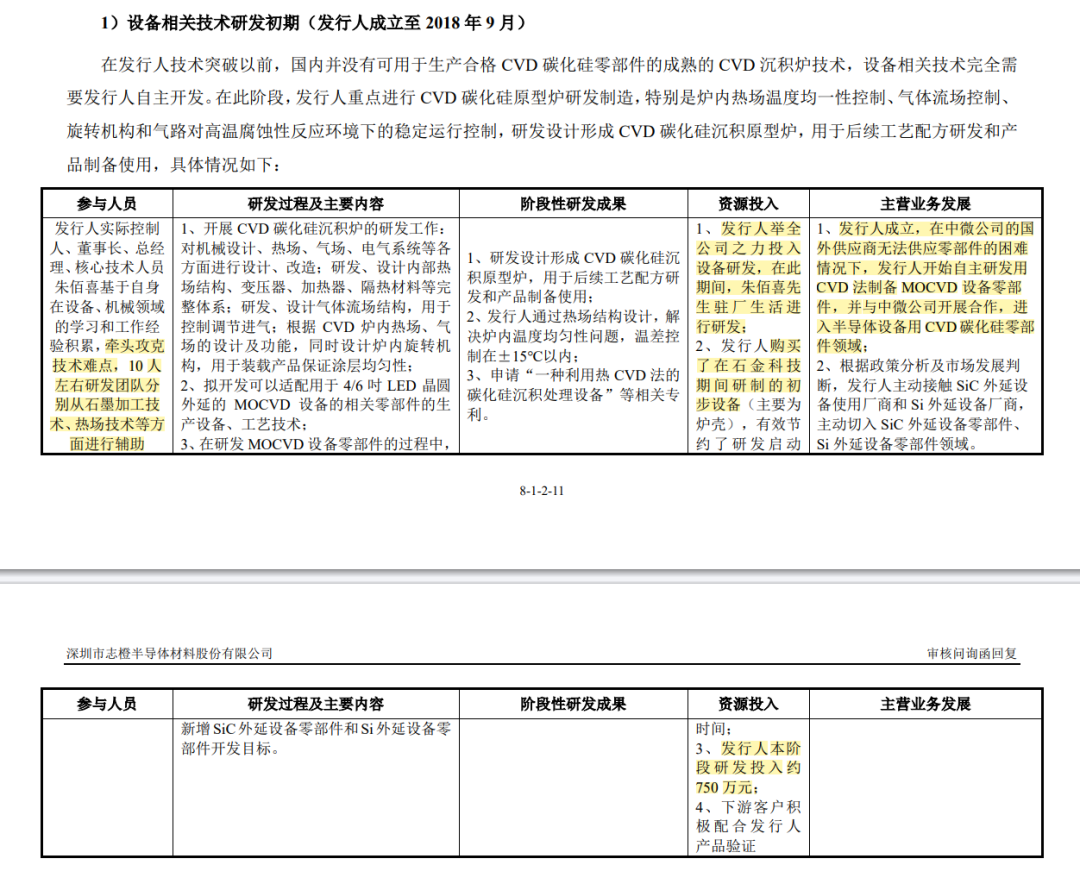

技术成熟:2019 年 8 月发行人核心技术初步形成,发行人经历约 20 个月的时间,研发形成了 CVD 碳化硅沉积原型炉和初代碳化硅涂层技术。

产品通过验证:2019 年下半年-2020 年初通过中微公司、聚灿光电、华灿光电等主要客户验证,2019 年全年发行人实现收入仅约 1,600 万元。

量产并启动IPO:2021 年收入规模突破 1 亿元,在国内市场份额超越原国外垄断厂商之一的阔斯泰,2022年营收达到27,591.31万元,2023年6月IPO受理。

从技术到产品再到完成资本市场动作不到5年时间,或者说从公司验证成功就已经启动IPO事宜,这中间到底是怎样的故事?

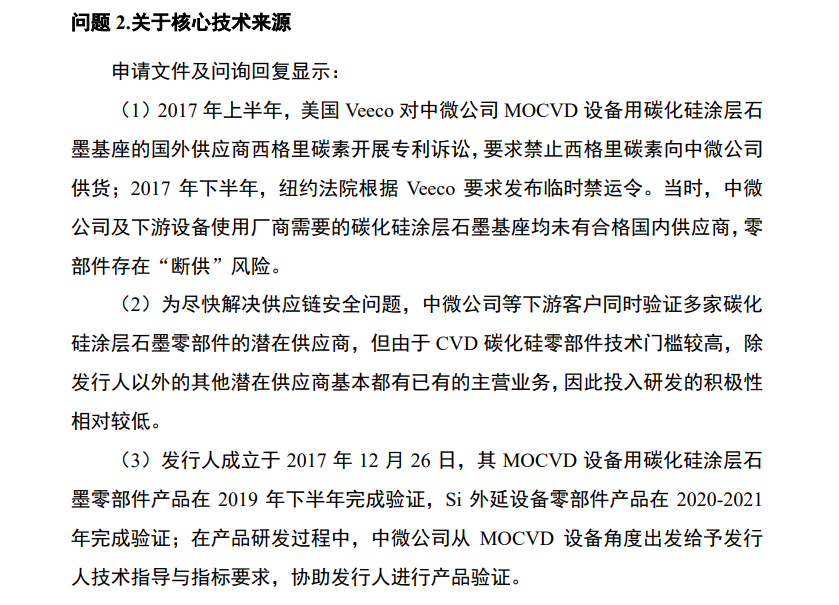

时间再回到2017年,当时全球 MOCVD 设备市场主要被美国 Veeco、德国 Aixtron 等厂商垄断。2017 年开始,中微公司生产的 MOCVD 设备逐渐打破上述企业的垄断。半导体设备厂商竞争激烈,2017 年上半年,美国 Veeco 对中微公司 MOCVD 设备用碳化硅涂层石墨基座的国外供应商西格里碳素开展专利诉讼,要求禁止西格里碳素向中微公司供货,从而企图阻碍中微公司的设备销售。2017 年下半年,纽约法院根据 Veeco 要求发布临时禁运令。当时,中微公司及下游设备使用厂商需要的碳化硅涂层石墨基座均未有合格国内供应商,零部件存在“断供”风险,直接影响中微公司设备销售及使用中微公司设备的 LED 外延片生产商的生产运营。

而此时国内 CVD 碳化硅零部件领域始终处于“国内厂商缺乏涂层设备、工艺技术→无法对标国外厂商产品性能→无法获得下游客户验证机会→无法获得改进涂层设备、工艺技术的机会→国内厂商投入相关领域的研发动力较低→国内厂商缺乏涂层设备、工艺技术”的恶性循环中,2018年国产替代率仅为 1.21%。

所以在2017 年-2018 年中微公司存在“断供”风险时,为化解风险,中微公司及使用中微公司设备的下游客户联系了包括发行人在内的多家国内外具备碳化硅涂层石墨基座产品相关开发潜力的供应商,希望可以开发出适用于中微公司MOCVD 设备的碳化硅涂层石墨基座产品。

从上述时间线整理,2017年中微公司因为国外制裁,相关供应商受到影响,转而寻求国内厂商的替代,从描述中分析当时中微联系过发行人,具体过程不得而知,但从发行人次年对老东家石金科技的石墨盘 SiC 涂层技术进行收购的动作可以看出,这次不是偶然动作,天时地利人和齐了。

关于这次技术公司在回复中也有解释,2013 年,石金科技启动石墨盘 SiC 涂层技术研发项目,受限于项目需要攻克的技术难点众多、项目并非石金科技重点投入的业务领域等原因,项目整体研发进展缓慢,朱佰喜作为当时研发项目的负责人,由于在石金科技期间还历任研发部经理、副总经理、总经理、研发总监等职务,精力也无法全部集中在该研发项目中。2017-2018 年,受经济下行、上游石墨原材料涨价、光伏行业政策变化、产品价格下降等因素影响,石金科技处于亏损的状态,不再继续推进石墨盘 SiC涂层技术研发项目。

朱佰喜本来对于石墨盘 SiC 涂层技术就很熟悉,现在恰好中微在国内寻找供应商,此前一直没有得到验证的机会,而此次在产品研发过程中,中微公司从 MOCVD 设备角度出发给予发行人技术指导与指标要求,协助发行人进行产品验证,这也是志橙股份得以快速发展的主要原因。

从交易所的三轮问询中,一直没有离开研发投入问题、核心技术先进性问题、核心技术来源、中微公司是否实际掌握相关技术、可否向其他方转移或传授相关技术,发行人对合作方是否存在技术依赖等问题,来论证公司成立到产品的过程并非因为研发,而是机缘巧合之下的一场商业行为(或者商品替代而不仅是靠技术),另外一个问题则集中在公司业绩增长的可持续性。

综合来看,公司的技术路线也好,产品客户开发等过于顺利,借着贸易战的东风快速崛起的材料供应商在注册制科创板实施以来上市了一大批半导体企业,而此类科技公司在完成资本市场动作之后并没有解决核心技术问题,此后对于半导体企业审核更加严谨,志橙股份是否划分为此类企业只是从招股书和问询回复中粗略猜测一二,毕竟300多万转让来的技术(或设备),初期靠着10人左右研发团队,投入1000多万的研发即可量产的高科技半导体供应商企业,交易所看完也会心虚吧。

版权声明:【新民财社所使用的文章、图片及音乐属于相关权利人所有,因客观原因,如存在不当使用的情况,敬请相关权利人随时与我们联系及时处理。】

本文作者可以追加内容哦 !